Навигация

Анализ затрат и себестоимости продукции

29864

знака

21

таблица

0

изображений

3. Анализ затрат и себестоимости продукции

Таблица 9. Расходы по обычным видам деятельности в поэлементном разрезе за отчетный и прошлый годы

| № п/п | Элемент затрат по обычным видам деятельности | За отчетный год | За прошлый год | Изменение (+;-) | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| 1 | Материальные затраты | 4756160 | 113 | 4211700 | 100 | 544460 | 13 |

| 2 | Затраты на оплату труда | 1540978 | 118 | 1302925 | 100 | 238053 | 18 |

| 3 | Отчисления на социальные нужды | 400602 | 118 | 338758 | 100 | 61844 | 18 |

| 4 | Амортизация | 474025 | 95 | 497621 | 100 | -23596 | -5 |

| 5 | Прочие затраты | 165274 | 101 | 163572 | 100 | 1702 | 1 |

| 6 | Итого | 7337039 | 6514576 | 100 | 822463 | ||

Таким образом, по всем элементам затрат по обычным видам деятельности, кроме амортизации произошло увеличение за отчетный период. Наибольшему отклонению подверглись затраты на оплату труда и отчисления на социальные нужды (на 18%). Произошло снижение амортизации на 5%.

На основе представленных данных можно говорить о динамике роста себестоимость продукции в отчетном году по сравнению с прошлым. Самое большое увеличение дало изделие С. Это связано с повышением в 1,7 раз количества единиц изделий. Для остальных видов изделий характерно довольно низкое увеличение или же небольшое снижение. По всем видам изделий, кроме изделия А заметно уменьшение цены. Так цена изделия В снизилась на 15%, а изделия с – на 32%.

Себестоимость объема продаж отчетного года при себестоимости единицы продукции прошлого года для изделия А = 253,99*11680 = 2966603,2 тыс. руб.

Себестоимость объема продаж отчетного года при себестоимости единицы продукции прошлого года для изделия В = 231,41*5600 = 1296896 тыс. руб.

Себестоимость объема продаж отчетного года при себестоимости единицы продукции прошлого года для изделия С = 319*11976 = 3820344 тыс. руб.

При условии данных расчетов себестоимость изделия С превысила себестоимость в отчетном году на 966942 тыс. руб. По остальным изделиям данный показатель ниже расчетных данных.

Стоимость продаж отчетного года по ценам прошлого года изделия А = 11680*256 = 2990080 тыс. руб.

Стоимость продаж отчетного года по ценам прошлого года изделия В = 5600*305 = 1708000 тыс. руб.

Стоимость продаж отчетного года по ценам прошлого года изделия С = 11976*357 = 4275432 тыс. руб.

Сохранив на данном предприятии цены прошлого года, стоимость изделий В и С будет увеличена, на изделие А наоборот снизится.

Расчет влияния материала (X, Y, Z, W) = разница в процентах фактора (X, Y, Z, W) * прошлогоднюю стоимость всех материалов / 100

Расчет влияния материала (X) = 0,23 * 4211700 /100 = 9686,91 тыс. руб.

Расчет влияния материала (Y) = – 0,16 * 4211700 /100 = – 6738,72 тыс. руб.

Расчет влияния материала (Z) = 0,12 * 4211700 /100 = 11371,59 тыс. руб.

Расчет влияния материала (W) = 0,08 * 4211700 /100 = 3369,36 тыс. руб.

Исходя из приведенных расчетов, на стоимость основных видов используемых в производстве материалов наибольшее влияние оказывает использование материала Z. Аналогично происходит расчет по каждому влияющему фактору.

Расчет влияния количества материалов = 0,07*4211700 / 100 = 2948,19 тыс. руб.

Расчет влияния цены материалов = 0,02*4211700/100 = 842,34 тыс. руб.

Как видно из расчета наибольшее влияние оказывает изменение количества материалов, чем изменение их цены.

Резервы снижения стоимость материалов можно получить путем снижения цены материалов или уменьшения использования количества.

На оплату труда влияют следующие факторы:

- Среднегодовая численность рабочих;

- Среднечасовая заработанная плата;

- Количество отработанных дней в году.

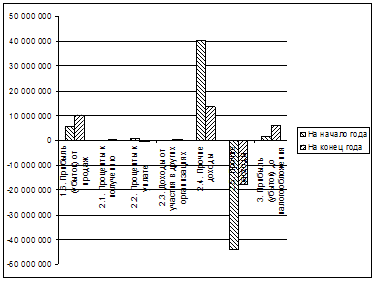

Таблица 10. Состав, структура и динамика доходов и расходов

| № п/п | Элемент затрат по обычным видам деятельности | Отчетный год | Прошлый год | Изменение (+;-) | |||

| Сумма, тыс. руб. | % к итогу | Сумма, тыс. руб. | % к итогу | Сумма, тыс. руб. | % к итогу | ||

| 1 | Выручка (нетто) | 8243819 | 0.9939 | 7236400 | 0.9927 | 1007419 | 1.0026 |

| 2 | Проценты к получению | 24890 | 0.0030 | 27676 | 0.0038 | -2786 | -0.0028 |

| 3 | Прочие доходы | 25960 | 0.0031 | 25824 | 0.0035 | 136 | 0.0001 |

| 4 | Всего доходов | 8294669 | 1 | 7289900 | 1 | 1004769 | 1 |

| 5 | Себестоимость продукции | 5409150 | 0.6761 | 4801575 | 0.6847 | 607575 | 0.6153 |

| 6 | Коммерческие расходы | 759877 | 0.0950 | 674452 | 0.0962 | 85425 | 0.0865 |

| Управленческие расходы | 1168012 | 0.1460 | 1038549 | 0.1481 | 129463 | 0.1311 | |

| Проценты к уплате | 285035 | 0.0356 | 165522 | 0.0236 | 119513 | 0.1210 | |

| Прочие расходы | 378349 | 0.0473 | 332924 | 0.0475 | 45425 | 0.0460 | |

| Всего расходов | 8000423 | 1 | 7013022 | 1 | 987401 | 1 | |

| Превышение доходов над расходами | 294246 | 276878 | 17368 | ||||

Как видно из таблицы 10, наблюдается превышение доходов над расходами на 17368 тыс. руб. или на 6,27%. Это связано с увеличением доходов и расходов. Проценты к получению в отчетном году снизились на 11% по сравнению с прошлым годом.

Похожие работы

... оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае - 50%. Коэффициент покрытия запасов. Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и ...

... №3; · Отчет о движении денежных средств – форма №4; · Приложение к бухгалтерскому балансу – форма №5. 2. Учетная политика предприятия 2. Анализ финансово-экономического состояния предприятия 2.1 Анализ имущественного положения ОАО «КамАЗ» Стоимостью имущества являются внеоборотные и оборотные активы, находящиеся в распоряжении предприятия и отраженные в активе ...

... (абсолютное высвобождение оборотных средств), наблюдается прирост объемов продукции (относительное высвобождение оборотных средств), а также как правило, увеличивается прибыль предприятия, в результате чего улучшается финансовое состояние предприятия, укрепляется его платежеспособность. Абсолютное высвобождение (знак « – ») или наоборот привлечение (знак « + ») можно рассчитать с помощью двух ...

... ее достоверности, понимание управленческих решений на уровне всей структуры, эффективное финансовое управление, поскольку функции каждого менеджера представляют элементы единой системы. 6. Экономические службы и финансовое состояние предприятия МУП «Коммунальщик» по размеру собственного капитала является средним предприятием и естественно, что финансами организации управляет так называемая ...

0 комментариев