Значение, задачи и источники информации анализа себестоимости продукции

Анализ затрат на рубль товарной продукции

Анализ косвенных затрат

Анализ комплексных статей себестоимости

Анализ других комплексных статей себестоимости

Технико-экономическая характеристика прессового производства ОАО «АВТОВАЗ»

Анализ затрат на рубль товарной продукции

Улучшение использования природных ресурсов

Навигация

Технико-экономическая характеристика прессового производства ОАО «АВТОВАЗ»

Анализ себестоимости продукции

109360

знаков

38

таблиц

6

изображений

1.4 Технико-экономическая характеристика прессового производства ОАО «АВТОВАЗ»

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей [10]. Волжский автомобильный завод (сокращенное название - ВАЗ и АвтоВАЗ)– крупнейший автомобилестроительный российский завод по производству легковых автомобилей. Предприятие выпускало авто марок «Жигули», «Нива», «ЛАДА-Спутник», «Lada-Самара». В настоящее время завод производит легковые автомобили марок «Lada» («Лада») Калина, Самара и Приора, кроме того производит запасные части и комплектующие к ним. Адрес предприятия: 445633, Россия, Самарская область, г. Тольятти, Южное шоссе, д. 36. Предприятие АО «АвтоВАЗ» представляет собой акционерное общество открытого типа. Общество является юридическим лицом и действует на основе Устава и учредительного договора, имеет собственное имущество, самостоятельный баланс и расчетный счет. В основе данной работы лежит ознакомление с одним из многочисленных структурных подразделений АО «АвтоВАЗ» Прессовое производство (ПрП), производство с незаконченным циклом выпущенной продукции, а именно штамповка кузовных деталей для автомобилей ВАЗ. Сфера деятельности этого производства заключается в изготовлении деталей для сборки автомобилей, а также реализация этих изделий на сторону. ПрП размещено на основной производственной площадке ОАО «АвтоВАЗ». Структура ПрП включает в себя: цеха, экономическую службу, инженерно-техническую, службу по работе с персоналом. В корпусах расположены: цеха основного производства – производство крупной штамповки, производство средней и мелкой штамповки. Цеха вспомогательного производства – ремонтный, содержания производственных и бытовых помещений, транспортно-складских операций, подразделения обеспечения производства. Большую часть произведенной продукции ПрП отправляет в СКП (57,8%). Готовые детали хранятся на складе готовых деталей, 55 % которых находятся на автоматизированных складах.

ПрП в процессе производственной деятельности выполняет следующие функции:

ü осуществляет порезку заготовок и их складирование;

ü изготавливает детали автомобилей;

ü контролирует ход производства и принимает необходимые оперативные меры по отклонениям;

ü контролирует качество в процессе производства и принимает меры по устранению причин возникновения дефектов и изолирует брак;

ü сдает детали на склад готовой продукции;

ü осуществляет отгрузку готовой продукции;

ü осуществляет учет готовой продукции;

ü осуществляет учет и анализ состояния незавершенного производства;

ü осуществляет ремонт спецоснастки и штампов, используемых в ПрП;

ü осуществляет учет и анализ загрузки оборудования;

ü осуществляет учет и текущее обслуживание оборудования;

ü выполняет все установленные в ОАО «АВТОВАЗ» требования по организации производственного процесса (пожарной и экологической безопасности, охраны труда, системы управления качеством, правил внутреннего трудового распорядка и т.д.).

Анализом себестоимости продукции в Прессовом производстве занимается Планово-бюджетный отдел.

2. Анализ себестоимости продукции Прессового производства ОАО «АВТОВАЗ»

2.1 Анализ себестоимости по экономическим элементам

Обычно анализ себестоимости начинается с получения общих выводов о структуре и динамике производственных затрат на производство. Для этих целей применяется анализ затрат по экономическим элементам, который позволяет изучить состав затрат и охарактеризовать структуру себестоимости продукции. В различных отраслях промышленности структура производственных затрат не одинакова, поскольку отражает специфические особенности производства и разную техническую оснащенность отдельных отраслей. В зависимости от того, удельный вес каких затрат преобладает в их общей структуре, выделяют следующие виды отраслей:

–трудоемкие — большой удельный вес трудовых затрат, т. е. расходов на заработную плату (угольная, горнорудная промышленность, лесозаготовки);

–энергоемкие — значительная доля расходов на энергоресурсы (цветная металлургия);

–материалоемкие — основой производства являются сырье и основные материалы, соответственно, доля их расхода значительна в общей структуре затрат (многие отрасли легкой, пищевой промышленности, машиностроения);

–отрасли с большим удельным весом затрат на амортизацию.

Такая классификация имеет большое значение, прежде всего, для определения путей снижения себестоимости. Рассмотрим методику анализа общей суммы затрат по данным за период 2007–2008 гг. (Приложение 14). Из приведенных в табл. данных видно, что фактические затраты в 2008 г. больше затрат предыдущего года на 3,2 млрд. рублей или 24,08 %. Такое повышение затрат могло быть вызвано различными причинами, среди которых наиболее вероятными можно считать:

–увеличением объема производства;

–изменение модификационного ряда выпускаемой продукции;

-увеличение стоимости материалов и тарифов.

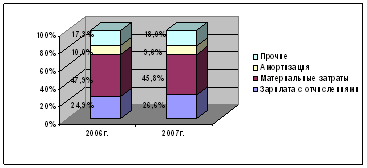

Данные свидетельствуют о том, что в отчетном году, равно как и в прошлом, наибольший удельный вес занимают материальные затраты, 78,34% и 79,11% соответственно. Из этого следует, что прессовое производство относится к металлоемким. Это наглядно проиллюстрировано в приложении 15. Следовательно, важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению материальных затрат.

Резервами снижения материальных затрат на производстве являются: - изменение технологии штамповки за счет изменения схем раскроя, которое приводит к уменьшению расходов металла; - поиск альтернативных поставщиков металла по более выгодной цене;

- более рациональное использование отходов от штамповки крупных кузовных деталей;

- применение более дешевых материалов, не ухудшающих качество продукции;

- снижение потерь от брака;

- совершенствование техпроцесса.

Также наблюдается увеличение расходов на заработную плату и отчислений на соцстрах. на 22,23 и 24,23% соответственно вследствие индексации заработной платы, изменений в структуре кадров и увеличения выпуска продукции. Амортизация возросла по сравнению с предыдущим годом на 63,15% за счет ввода в эксплуатацию нового высокоэффективного и дорогого оборудования и переоценки в 2008 году основных фондов согласно мировым аналогам. Затраты на топливо и потребляемую электроэнергию возросли на 11,34%, что объясняется увеличением тарифов на энергоносители и увеличением потребляемой энергии в результате увеличения объемов производства. Увеличение затрат на услуги также объясняется следующими причинами: увеличение цен по ремонтообслуживанию грузоподъемного оборудования, проведение проверки оборудования на геометрическую точность, причем в 2007 году эта проверка не проводилась. Удельный вес прочих денежных расходов сократился на 0,27% в результате мероприятий по сокращению затрат на производство, увеличение расходов на капитальный ремонт оборудования. Таким образом, увеличение общей суммы затрат было вызвано повышением в абсолютном выражении суммы каждого элемента затрат. Стоит также отметить, что возрастание общей суммы затрат произошло в результате увеличения в 2008 году количества машино-комплектов на 14429 шт.

Для выявления причин изменения общих затрат рассмотрим влияние изменения структуры затрат на изменение общих затрат. Расчет проводится по формуле:

![]() ; (32)

; (32)

, (33)

, (33)

где: Зобщ. — общая сумма затрат

З — затраты каждого вида;

IВП — индекс выпуска продукции

Как же повлияло изменение структуры затрат на изменение общей суммы затрат? Это можно увидеть из данных, представленных в Приложении 16. Для исчисления влияния факторов необходимо определить индекс выпуска продукции следующим образом:

или 121%. (34)

или 121%. (34)

Данный индекс свидетельствует об увеличении выпуска продукции в стоимостном выражении. Для нашего конкретного случая будем считать, что цены на продукцию в 2008 остались на уровне 2007 года, то есть они не повлияли на рост общей стоимости выпуска продукции.

Итак, увеличение общих затрат было вызвано увеличением затрат по всем элементам. Если бы объем производства остался на уровне 2007 г., то рост себестоимости продукции составил бы 364 084,99 тыс. руб., но рост объема производства увеличил данный показатель до 3 201 204,18 тыс. руб.

ΔЗобщ = 364 084,99 + 2 837 119,19= 3 201 204,18 тыс.руб.

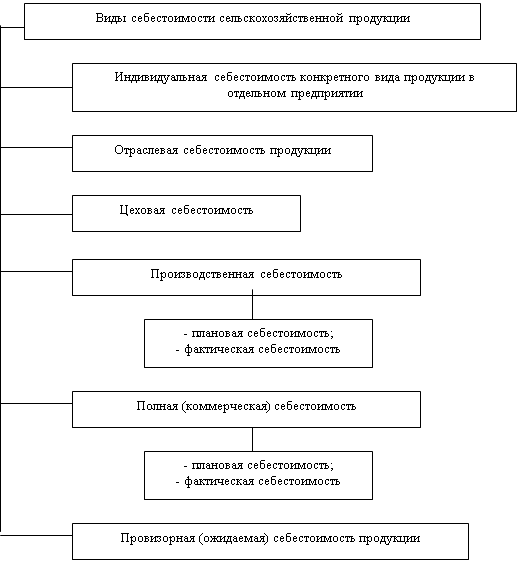

2.2 Анализ себестоимости по статьям калькуляции

Более широкое распространение как показатель получила себестоимость продукции по калькуляционным статьям.

На анализируемом условном предприятии себестоимость представлена следующими калькуляционными статьями (см. Приложение 17).

Первые три статьи составляют материальные затраты. Как видно, по статье «материалы» наблюдается рост затрат в 2008 году на 2,5 млрд. руб. по сравнению с 2007 годом, что объясняется увеличением объема выпуска продукции на 2,9 млрд.рублей. Однако доля материальных затрат в себестоимости товарной продукции снизилась на 0,12%, что объясняется результатом проведенных мероприятий по снижению материальных затрат в 2008 году. По статье «комплектующие» снижение затрат на 91,5 млн.рублей. В 2008 году большое количество комплектующих было передано на привлеченные предприятия, что и повлекло за собой данное снижение. Наблюдается увеличение доли возвратных отходов на 0,03%, что говорит об увеличении цен на продажу отходов в ПППО (производство переработки промышленных отходов). Статьи «Зарплата» и «Отчисления ЕСН» позволяют определить затраты на заработную плату производственных рабочих и отчисления на социальные мероприятия в соответствующие фонды. Для определения основной и дополнительной заработной платы используют данные о фонде оплаты труда, имеющиеся на каждом предприятии. Что касается анализируемого предприятия, в отчетном (2008) году совокупный удельный вес этих статей в себестоимости составил 3,99 %, и по сравнению с прошлым годом остался практически неизменным. Незначительное увеличение заработной платы на 109 млн.рублей объясняется небольшой индексацией заработной платы вследствие роста потребительской корзины (по коллективному договору) и увеличением объема выпуска товарной продукции. Незначительное снижение доли затрат по отчислениям в ЕСН объясняется регрессивной шкалой отчислений от заработной платы физических лиц. Возросли затраты на содержание и эксплуатацию оборудования на 600,7 млн.рублей и цеховые расходы на 184,8 млн.рублей. Так как данные статьи калькуляции являются условно постоянными и мало зависят от изменения объема производства, то рост затрат говорит об абсолютном росте шифров производственных затрат, входящих в состав РСО и цеховых расходов: увеличение тарифов на энерогоносители, которые приводят в движение оборудование, на освещение и отопление зданий и сооружений; увеличение стоимости вспомогательных материалов (ГСМ, запасных частей, инструмента); увеличение зарплаты вспомогательных рабочих; увеличение амортизационных отчислений (закупка и ввод в эксплуатацию нового оборудования, переоценка старого).

Произошло незначительное увеличение брака из-за роста объема производства. Доля брака в 2008 году снизилась, что говорит о проведении предупреждающих мероприятий по сокращению потерь. Снизились расходы на освоение новых видов продукции и не производились пусконаладочные работы под новые технологические разработки. В данном анализе отсутствуют транспортно-заготовительные, общехозяйственные и внепроизводственные расходы, так как в рассматриваемом отчете Прессового производства данные расходы не предусмотрены (они являются заводскими и входят в себестоимость продукции завода).

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

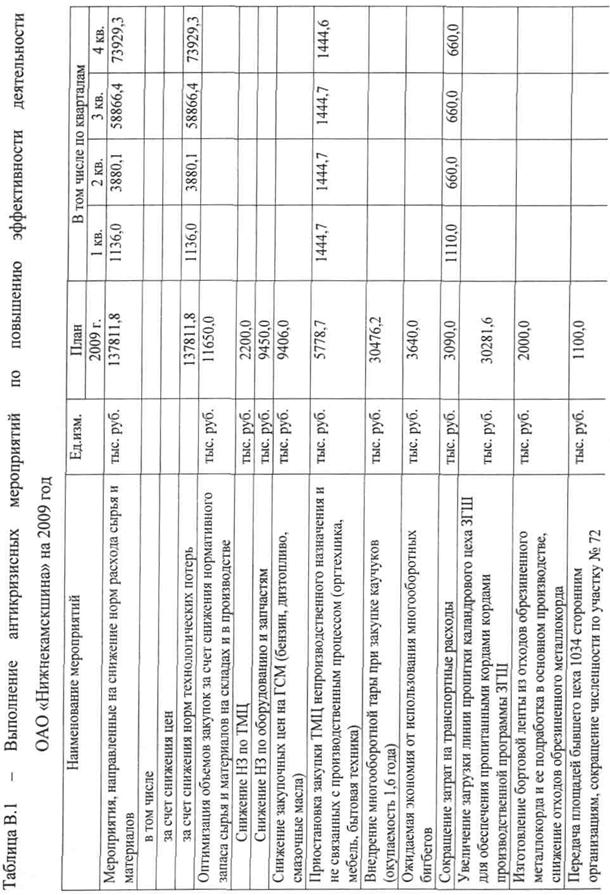

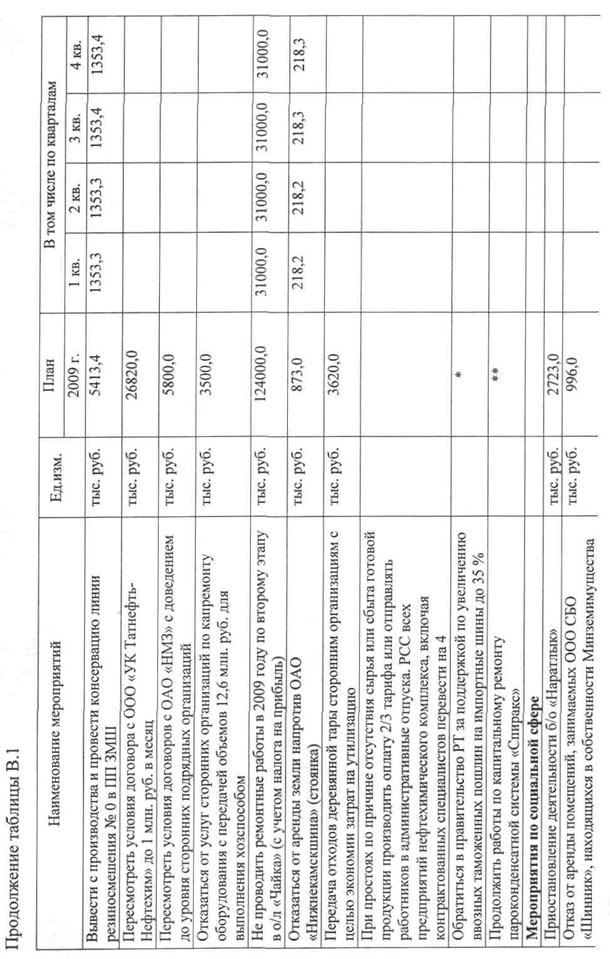

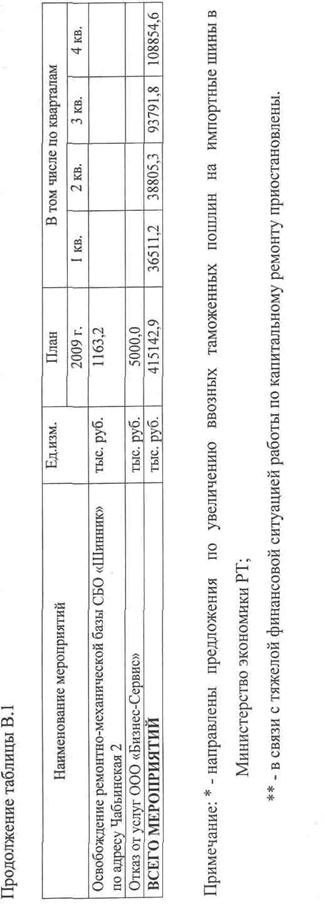

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

0 комментариев