Значение, задачи и источники информации анализа себестоимости продукции

Анализ затрат на рубль товарной продукции

Анализ косвенных затрат

Анализ комплексных статей себестоимости

Анализ других комплексных статей себестоимости

Технико-экономическая характеристика прессового производства ОАО «АВТОВАЗ»

Анализ затрат на рубль товарной продукции

Улучшение использования природных ресурсов

Навигация

Анализ комплексных статей себестоимости

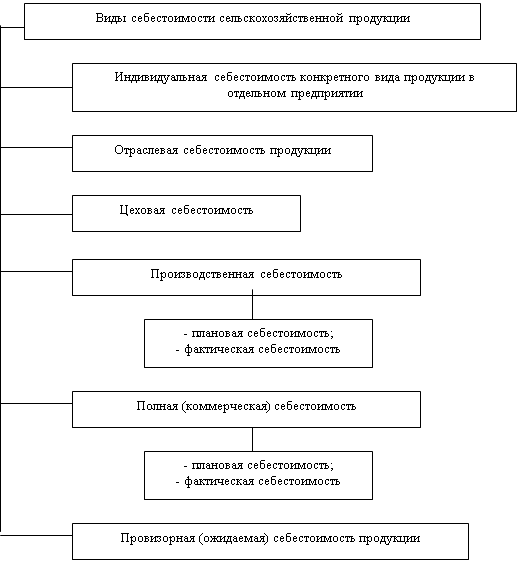

Анализ себестоимости продукции

109360

знаков

38

таблиц

6

изображений

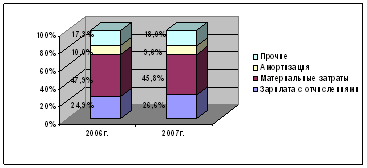

5. Анализ комплексных статей себестоимости

Комплексными называют затраты, состоящие из нескольких элементов. В составе себестоимости выделяются следующие группы комплексных расходов: расходы на подготовку и освоение производства новых видов продукции; расходы на обслуживание производства и управления им ( в них входят три статьи — расходы на содержание и эксплуатацию оборудования, цеховые расходы, общезаводские (общехозяйственные) расходы); потери от брака; прочие производственные расходы; внепроизводственные (коммерческие) расходы. В каждую статью комплексных расходов включаются затраты различного экономического характера и назначения. Они в учете детализируются на более дробные позиции, объединяющие расходы одинакового целевого назначения. Поэтому отклонение от сметы расходов определяются не по статье в целом, а по отдельным входящим в нее позициям. Затем подсчитываются раздельно суммы превышение плана по одним позициям и экономии по другим. Оценивая полученные изменения необходимо учитывать зависимость отдельных расходов от плана по объему производства и численности работников, а также от других условий производства. По признаку зависимости от объема производства расходы делятся на не зависящие от степени выполнения плана — условно-постоянные и зависящие — переменные. Переменные расходы также можно подразделить на условно-пропорциональные, которые при перевыполнении плана по объему продукции возрастают почти в полном соответствии с процентом выполнения этого плана, и дигрессивные, рост которых в той или иной мере отстает от сверхпланового роста объема производства. Согласно исследованиям, при незначительных отклонениях объема производства от плана (в пределах ±5%) цеховые и общезаводские расходы остаются неизменными. Расходы на содержание и эксплуатацию оборудования возрастают при перевыполнении плана по объему производства, но не пропорционально, а дигрессивно, причем темп их роста зависит от факторов, обусловивших сверхплановый рост производства. Из отдельных слагаемых этих расходов почти пропорционально выполнению плана по объему продукции растет или снижается статья “Износ малоценных и быстроизнашивающихся инструментов и приспособлений”. В то же время, расходы по статье “Амортизация оборудования и транспортных средств” остаются неизменными [9]. Переменными являются также статьи “Прочие производственные расходы” и “Внепроизводственные (коммерческие) расходы”. Из-за отсутствия определенных коэффициентов, определяющих допустимое увеличение переменной части комплексных расходов при сверхплановом росте объема продукции, на практике при анализе комплексных статей себестоимости переменные расходы пересчитывают на процент выполнения плана по выпуску продукции, а условно-постоянные расходы ограничивают пределами сметы. Однако ни по одной статье комплексных расходов отклонения не должны возрастать пропорционально изменению объема производства: во всех случаях должна быть достигнута относительная экономия [15].

По возможностям воздействия самого предприятия отклонения — как перерасход, так и экономия — подразделяются на зависящие и не зависящие от него. По характеру причин, вызвавших отклонения, различаются: экономия, являющаяся и не являющаяся заслугой предприятия; перерасход, неоправданный и оправданный, который не считается виной предприятия.

6. Анализ расходов на обслуживание производства и управление им

Анализ расходов на обслуживание производства и управление начинается с изучения динамики их абсолютных сумм и доли в нормативно чистой продукции. Изучение динамики абсолютных сумм расходов проводится с точки зрения выяснения влияния на их изменение мероприятий по усилению режима экономии, совершенствованию обслуживания производства и управления им. Изучение динамика расходов имеет также значение для проверки обоснованности запланированного роста или снижения отдельных статей и расходов. Запланированное изменение их сумм должно вытекать из предусмотренного изменения численности обслуживающего и управленческого персонала, роста организационно-технического уровня предприятия и других условий хозяйствования, влияющих на размер соответствующих статей расходов [7]. Анализ динамики расходов на обслуживание производства и управление приводится в таблице, представленной в Приложении 12. Проведенное сопоставление позволяет установить только общую тенденцию изменения расходов. Входящие в них отдельные статьи затрат зависят от многих факторов. Выявить резервы их экономии можно лишь на основе детального изучения динамики и отклонений от плана по каждой статье в отдельности. При этом следует иметь в виду, что по своему характеру расходы на содержание и эксплуатацию оборудования, в отличие от цеховых и общезаводских расходов, являются переменными. Поэтому при их анализе необходимо учитывать, что эти расходы изменяются примерно пропорционально с изменением объема производства. Следовательно, фактические затраты в данном случае необходимо сравнивать не только с планом на утвержденный объем производства, но и с пересчитанной сметой (Приложение 13).

Похожие работы

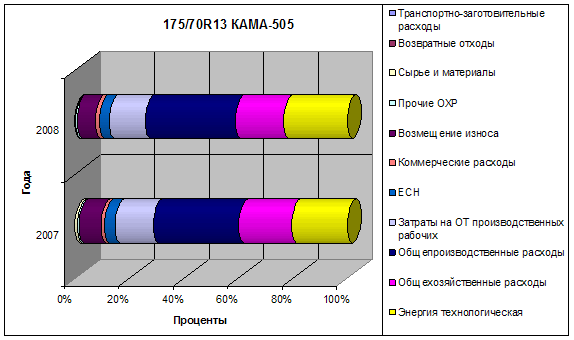

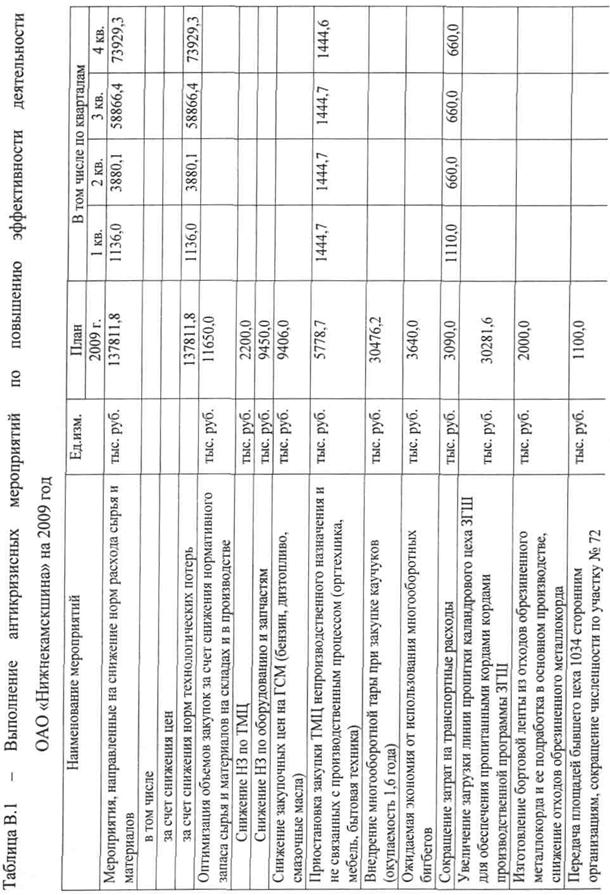

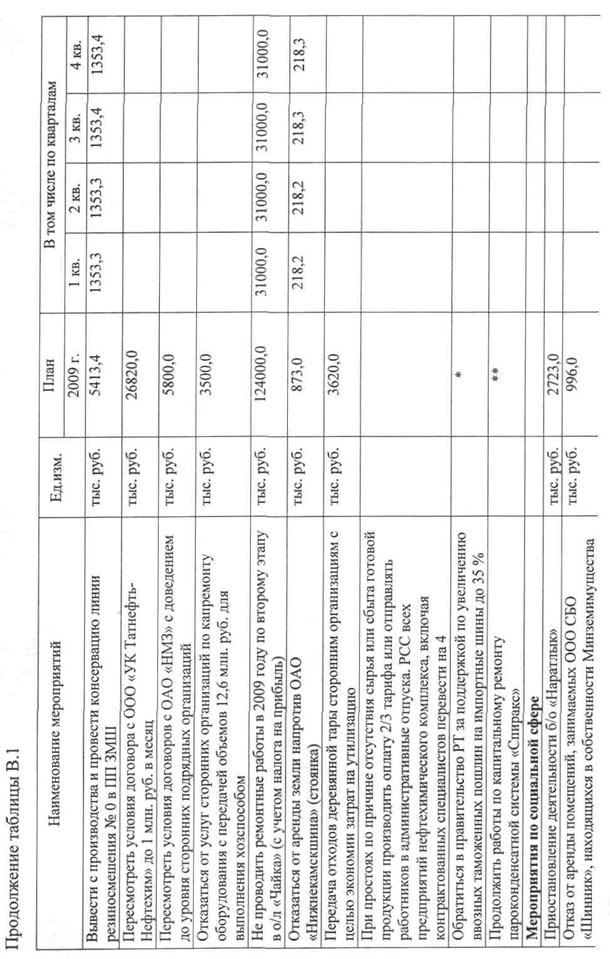

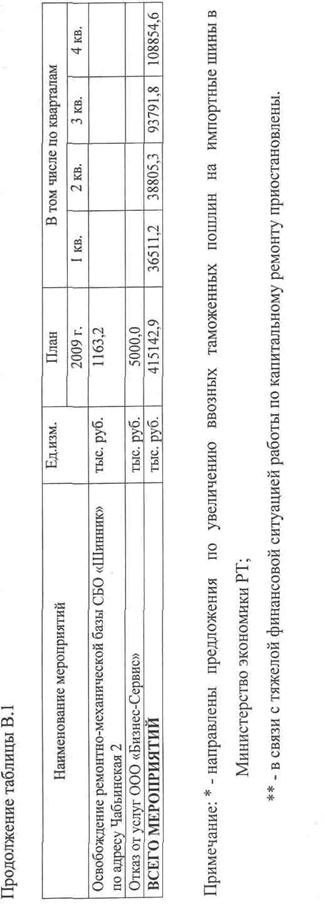

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

0 комментариев