Структура управления предприятием

Основные технико-экономические показатели работы предприятия

Внешнеэкономическая деятельность предприятия

Структура себестоимости продукции. Анализ финансового состояния предприятия

Предприятия-конкуренты МЭТЗ

Качество продукции и цены конкурентов

Источник: собственная разработка

Навигация

Структура себестоимости продукции. Анализ финансового состояния предприятия

Характеристика предприятия "Минский электротехнический завод имени В.И. Козлова"

77281

знак

14

таблиц

14

изображений

5 Структура себестоимости продукции. Анализ финансового состояния предприятия

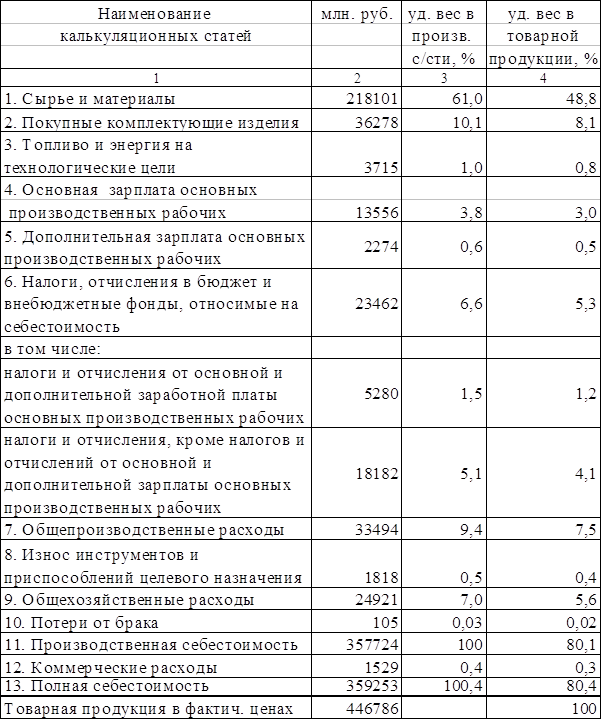

Структура себестоимости товарной продукции за 2009 год в разрезе калькуляционных статей и элементов затрат показана в таблицах 5.1. и 5.2. соответственно:

Таблица 5.1-Структура себестоимости продукции в разрезе калькуляционных статей

Непроизводительные расходы в производственной себестоимости составили 216 млн. руб. или 0,06 %, в том числе:

- потери от брака - 105 млн.руб.

- оплата простоев, отпусков по инициативе нанимателя - 111 млн.руб.

Накладные расходы в производственной себестоимости составили в 2009 году 24,1 %, в том числе соответственно:

- дополнительная заработная плата основных

производственных рабочих 0,6 %

- налоги, отчисления в бюджет и во внебюджетные

фонды, относимые на себестоимость 6,6 %

- общепроизводственные расходы 9,4 %

- износ инструментов и приспособлений целевого назначения 0,5%

- общехозяйственные расходы 7,0 %.

В общепроизводственных расходах основную долю затрат составляют:

- заработная плата рабочих вспомогательного

производства и аппарата управления цехов 5,7 % к производств. с/сти

- вспомогательные материалы и запчасти 1,8 % к производств. с/сти

- амортизация основных фондов 1,4 % к производств. с/сти.

В общехозяйственных расходах основную долю затрат составляют:

- заработная плата аппарата управления

предприятием и неуправленческого персонала - 4,6 % к производств. с/сти

- оплата услуг сторонних организаций - 1,4 % к производств. с/сти.

Таблица 5.2- Структура себестоимости продукции в разрезе элементов затрат

Затраты на 1 рубль товарной продукции в 2009 году составили 80,4 коп. Удельный вес материальных затрат в полной себестоимости продукции равен 75%, в том числе материалов, ПКИ, работ и услуг производственного характера – 73%.Снижение себестоимости за счет технико-экономических факторов в 2009 году составило 3502 млн. руб. в том числе за счет:

повышения технического уровня производства – 964 млн. руб.;

внедрения вычислительной техники – 51 млн. руб.;

улучшения организации производства и труда — 418 млн. руб.;

изменения объема и структуры продукции – 1965 млн. руб.;

отраслевых и прочих факторов – 104 млн. руб.

УП «МЭТЗ им. В.И.Козлова» в соответствии с Указом Президента РБ от 23.01.2008 г. №48 «О стимулировании в 2008 году развития промышленного производства» было включено в перечень организаций, которые освобождались от уплаты в бюджет суммы превышения налога на прибыль, сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки по сравнению с суммой налогов, подлежавших уплате в 2007 году, скорректированных с учетом изменений налогового законодательства в 2008 году и увеличенных на коэффициент, учитывающий индекс цен производителей промышленной продукции и установленное задание по росту объема производства продукции. В связи с падением рентабельности реализованной продукции с 27,6% в 2007г. до 23,8% в 2008г. предприятие не имеет налоговых приращений, оставленных в его распоряжении согласно Указу Президента Республики Беларусь от 23.01.2008г. №48.

Прибыль предприятия в 2009 году составила 72316 млн. руб., прибыль от реализации продукции – 81345 млн. руб. Рентабельность реализованной продукции 23,8%.

| №№ п/п | Наименование показателей | на 01.01.08 | на 01.01.09 | на 01.01.10 | Норма коэфф. |

| 1. | Коэффициент текущей ликвидности | 2,9 | 6,3 | 14,2 | не менее 1,7 |

| 2. | Коэффициент обеспеченности собственными оборотными средствами | 0,65 | 0,84 | 0,93 | не менее 0,3 |

| 3. | Коэффициент обеспеченности финансовых обязательств активами (отношение финансовых обязательств к итогу баланса) | 0,24 | 0,11 | 0,05 | не более 0,85 |

Таблица 5.3-Показатели, характеризующие финансовое состояние

Таблица 5.4- Расчет оборачиваемости оборотных средств

Удельный вес неденежной формы прекращения обязательств в объеме выручки от реализации продукции составил за I квартал 2009 г. 0,8%, за 6 месяцев 2009г. — 0,8%, за 9 месяцев 2009г. — 0,8%, за год — 0,8% при установленном задании на 2009г. не более 2%. В течение 2009г. операций, ограничиваемых нормативами, предприятие не осуществляло.

В целом ликвидность на начало 2010 г. улучшилась по сравнению с началом 2008 г., она заняла достаточно высокий уровень. Коэффициент текущей ликвидности, определяемый как отношение оборотных активов за вычетом расходов будущих периодов к краткосрочной кредиторской задолженности, увеличился и его значение превышает норму. Коэффициент обеспеченности собственными оборотными средствами ((собственные средства — внеоборотные активы) / оборотные активы) увеличился с 0,65 до 0,93, его значение также превышает норму. Таким образом, предприятие обладает достаточной суммой оборотных средств, чтобы отвечать по своим обязательствам, и в настоящее время нет оснований для признания его неплатежеспособным.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Коэффициент обеспеченности финансовых обязательств активами определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов). Данный коэффициент составил на 1.01.2010г. 0,05, что означает высокую степень способности организации рассчитываться по своим финансовым обязательствам.

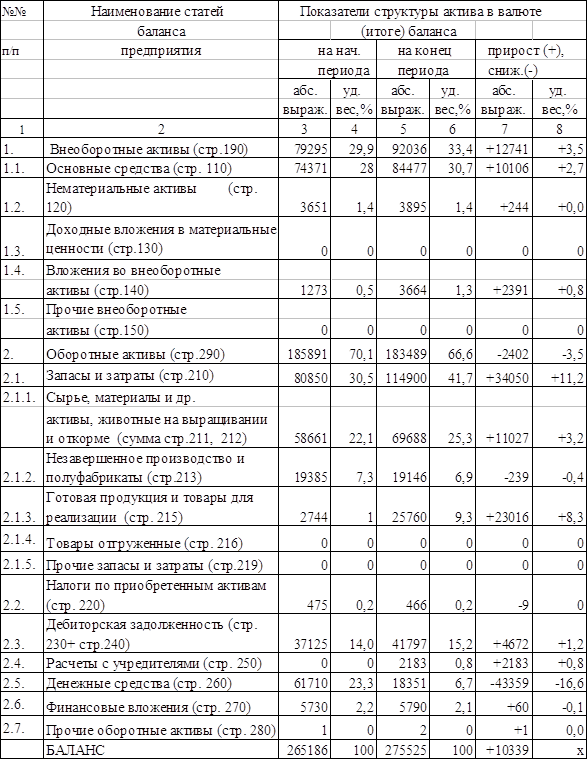

Таблица 5.5-Анализ структуры актива баланса и его основных разделов,млн.руб.

Таблица 5.6-Анализ структуры пассива баланса, влияния основных разделов баланса на пополнение его активной части, млн.руб.

6 Конкурентоспособность предприятия Общее состояние рынка электротехнической продукции

Крупнейшими производителями электротехнического оборудования в странах Дальнего зарубежья являются следующие фирмы:

· «Siemens», «АВВ» (Германия),

· “ШНАЙДЕР-ГРУПП” (Франция-Канада),

· “ПАУЛС” (Бельгия),

· “Elektromontaz-Lodz», «ZPUE», «Emitter Sp.z.u.p» (Польша).

Они уже давно распределили между собой сферы и территории своих экономических интересов не только в Европе.

Мощные финансовые возможности этих компаний позволяют им вести политику внедрения своей продукции в страны Латинской Америки, Африки и Азии, открывая в этих регионах свои дочерние предприятия и филиалы, а также строить заводы, привязывая их к своим технологиям и конструктивным решениям.Нельзя не обратить внимание на постоянное увеличение доли Азиатского региона в мировых продажах. Большое число продуцентов (только в КНР сейчас насчитывается приблизительно 200 изготовителей трансформаторов малой мощности, а в Индии - около 50) способствует расширению предложения и в сочетании с относительно небольшими издержками на заработную плату (на которую в данном виде производства приходится от 35 до 50% себестоимости) ведет к снижению цен на трансформаторы (в последние 5 лет они уменьшились на 10-30%).

Оснащение же западноевропейских энергораспределительных сетей современным оборудованием находится на достаточном высоком уровне, и в большинстве случаев (за исключением, пожалуй, Дании, Люксембурга и Ирландии, емкость рынка которых незначительна) потребности удовлетворяются местными продуцентами, мощности которых до конца не загружены. Отсутствие возможности для расширения деятельности в Западной Европе заставляет лидеров продолжать экспансию в других регионах. Компании "АВВ", имеющей около полусотни предприятий по выпуску трансформаторов более чем в 20 странах, в большей степени, чем другим, пришлось столкнуться с конкуренцией со стороны местных фирм, и поэтому в последнее время она предпочитает создавать совместные предприятия только в тех регионах, где можно рассчитывать на высокий спрос. В силу вышеперечисленных причин особое внимание c 2000 года было уделено разработке серий силовых трансформаторов тропического исполнения наружной установки.

Но в связи с тем, что в странах ближневосточного региона на правительственном уровне решён вопрос о защите своих производителей при условии разыгрываемых торгов (тендеров) путём предоставления определённых льгот по ценовым параметрам (до 20 %) в сравнении с другими участниками, то, как правило, все торги в этих странах выигрывают местные производители.

Следует также отметить, что строгие требования по обеспечению финансовых гарантий через местные банки усложняют работу при возможном участии белорусского субъекта в торгах. Но, несмотря на наличие в этом регионе упомянутых производителей, интерес к электротехническому оборудованию в таких странах, как Ирак, Сирия, Саудовская Аравия, ОАЭ остаётся высоким, о чём свидетельствуют ежегодные торги. Объёмы продукции, которые выставляются на этих торгах, довольно значительные: до 3-4 тыс. единиц оборудования. Например, по таким странам, как Сирия, Ирак, такая потребность наблюдается в течение последних 3-4 лет и представляется, что эта динамика сохранится на ближайшие 5 лет. Об этом же свидетельствует и информация, направляемая на завод по линии МИД РБ.

Исходя из вышесказанного, с учётом конкретных требований заказчика (длительность исполнения возможного контракта, его объём и цены на поставляемую продукцию), на заводе прорабатывается конкретное предложение. Опыт последних лет показывает, что предлагаемые заводом ценовые характеристики по тендерным предложениям превышают на 20 – 25 % цены успешных участников. Возможность выхода на рынки Пакистана, Египта, ОАЭ, Сирии была упущена именно по причине неконкурентоспособности по ценовым характеристикам.

Необходимо отметить, что в условиях жёсткой конкуренции с западными компаниями (в основном с немецкими и французскими) при постоянно меняющихся ценах на основные материалы российских производителей заводу всё труднее удержаться на уже освоенных рынках Ливана, Кубы, Кипра.

В основном заводу предлагают проекты с большим объёмом поставок и в очень короткие сроки. Данные предложения заводом отклоняются ввиду указанных причин, а также не устраивающих завод форм расчётов. К тому же окончательное принятие решения, к примеру, в арабских странах, затягивается зачастую до полугода и больше, что создаёт невозможность планирования производства и исполнения конкретного проекта.

Анализ проработки заводом вопроса об участии в международных торгах по поставкам продукции говорит о том, что необходимо учитывать следующие факторы:

· наличие местного производителя в стране-устроителе торгов;

· преференции для местного производителя;

· методы тарифного и нетарифного регулирования;

· дальность доставки;

· обязательное участие местного агента.

Таким образом, выход предприятия на мировой рынок электротехнической продукции сопряжен с серьезными трудностями. Чтобы выяснить, является ли этот рынок стратегически важным, целевым для завода, необходимо провести сегментацию рынков сбыта его продукции.

Сегментация рынка электротехнической продукции

Рынок компаний-потребителей, которые приобретают продукцию, выпускаемую УП "МЭТЗ ИМ. В.И.КОЗЛОВА", для использования в процессе своего функционирования, весьма разнообразен. Идентификация компаний-потребителей произведена с помощью нижеприведенных факторов сегментирования.

В зависимости от экономического региона, к которому относится потребитель, выделены:

· страны Дальнего зарубежья;

· страны СНГ;

· Республика Беларусь.

В зависимости от потребности (объема закупок) выделены:

· мелкие;

· крупные потребители.

На рисунке 6.1 изображена матрица сегментирования, позволяющая определить рыночные возможности предприятия.

При отборе сегментов, на которые УП "МЭТЗ ИМ. В.И.КОЗЛОВА" должно направить маркетинговую деятельность, применялись следующие критерии сегментации:

· количественные параметры сегмента (емкость);

· доступность сегмента для УП "МЭТЗ ИМ. В.И.КОЗЛОВА";

· устойчивость сегмента;

· наличие на сегменте (или вероятность выхода на него) основных конкурентов;

· эффективность работы на выбранном сегменте рынка.

С использованием метода экспертных оценок (по 10-ти бальной шкале) определена привлекательность каждого сегмента рынка. Результаты исследования представлены в таблице 6.1.

Таблица 6.1-Выявление и выбор рыночных сегментов

| Критерии сегментации | Значимость критерия | Сегмент рынка | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Количественные параметры (емкость) | 0,40 | 1 | 9 | 7 | 1 | 5 | 2 |

| Доступность | 0,10 | 1 | 5 | 8 | 1 | 3 | 4 |

| Устойчивость | 0,20 | 5 | 8 | 7 | 2 | 3 | 4 |

| Наличие на сегменте основных конкурентов | 0,20 | 1 | 6 | 7 | 1 | 3 | 6 |

| Эффективность работы | 0,10 | 1 | 7 | 8 | 1 | 2 | 5 |

| Итого | 1,00 | 1,8 | 7,6 | 7,2 | 1,2 | 3,7 | 3,7 |

Таким образом, целевыми сегментами УП "МЭТЗ ИМ. В.И.КОЗЛОВА" являются крупные потребители, сосредоточенные на территории стран СНГ.

Анализ реальных потребителей электротехнического оборудования, в частности силовых трансформаторов, производился путем сравнения объемных фактических показателей за период по следующим группам потребителей:

· крупные потребители: 1) официальные представители, осуществляющие закупку оборудования в большом количестве и стремящиеся к захвату и расширению рынка; 2) нефтяные, энергетические компании, осуществляющие закупку оборудования с целью дальнейшего его использования для собственных нужд (поставка продукции в их адрес осуществляется в том числе и через сеть официальных представителей);

· мелкие потребители, осуществляющие закупку оборудования с целью дальнейшего его использования для собственных нужд.

Основная доля отгружаемой продукции приходится на крупных потребителей электротехнической продукции (74,3-89,3%). Удельный вес закупок, осуществляемых этой группой потребителей, в общем объеме отгрузки имеет тенденцию к увеличению.

Таким образом, в коммерческой деятельности предприятие в целом придерживается выбранной стратегии в отношении целевых рыночных сегментов – крупных потребителей из СНГ (в первую очередь из РФ). Но чтобы выработать конкретную маркетинговую стратегию для каждого целевого рынка, следует детально изучить сложившуюся на нем ситуацию, его фирменную и товарную структуру, а также позицию, занимаемую УП "МЭТЗ ИМ. В.И.КОЗЛОВА".

Анализ конкурентной среды

Похожие работы

... на новой элементной базе с применением электронной и микропроцессорной комплектации; - формирование и расширение дилерской сети предприятия, и создание на ее базе сервисных центров; - совершенствование технологии по продвижению продукции. Характеристика выпускаемой продукции и ее рынков сбыта Основным видом продукции, производимой Минским электротехническим заводом, являются ...

... выпускаемой продукции. Это должно помочь снизить влияние слабых сторон и укрепить свои позиции на рынке. 3. Пути совершенствования управления предприятием 3.1 Совершенствование целей и стратегии управления предприятием Всесторонне проанализировав объект исследования (МЭТЗ им.В.И. Козлова), можно сделать вывод, что миссия, ключевые цели и подцели объекта управления сформированы ...

... специализации и кооперирования производства; рост материальных потребностей населения; общественно-исторические условия, в которых идет развитие промышленности и природные ресурсы страны. Важнейшими направлениями совершенствования отраслевой структуры промышленности Республики Беларусь представляются следующие: 1. Социальная переориентация промышленности за счет опережающего развития отраслей и ...

... ; межотраслевые производства; технические, технического развития; внешнеэкономические и маркетинга. 2. Отличительные черты приборостроения Республики Беларусь на современном этапе Приборостроительная, а также сопутствующие радиотехническая, электротехническая, электронная, оптико-механическая промышленность являются относительно новой группой подотраслей машиностроения Беларуси. Для их ...

0 комментариев