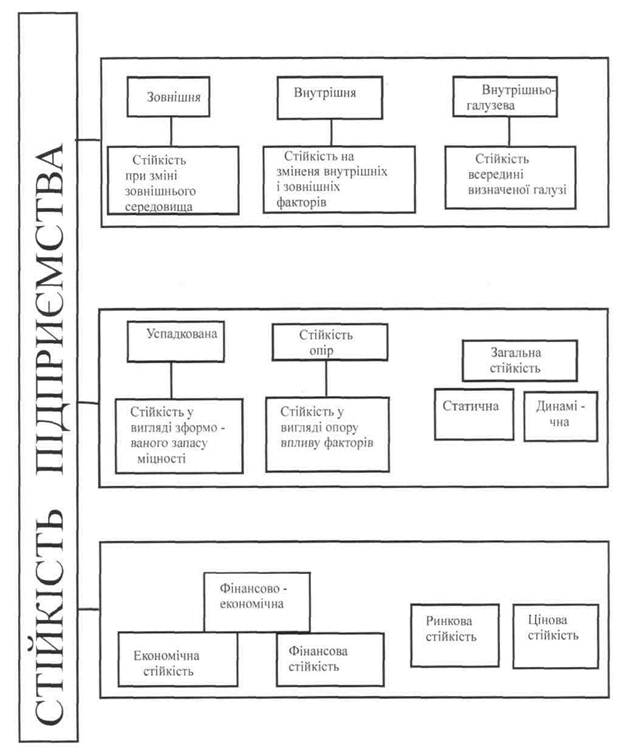

Сутність фінансової санації підприємств та порядок її проведення

Принципи управління фінансовою санацією підприємств, складання та погодження плану фінансової санації підприємств

Вітчизняний та зарубіжний досвід фінансового оздоровлення підприємств

Фінансові джерела санації підприємств

Державна фінансова підтримка санації підприємств

Санація шляхом реорганізації. Санаційний аудит та баланс

Санація підприємств України через створення промислово фінансових груп у системі державного регулювання економіки

Баланс реального підприємства (додаток А)

Навигация

Баланс реального підприємства (додаток А)

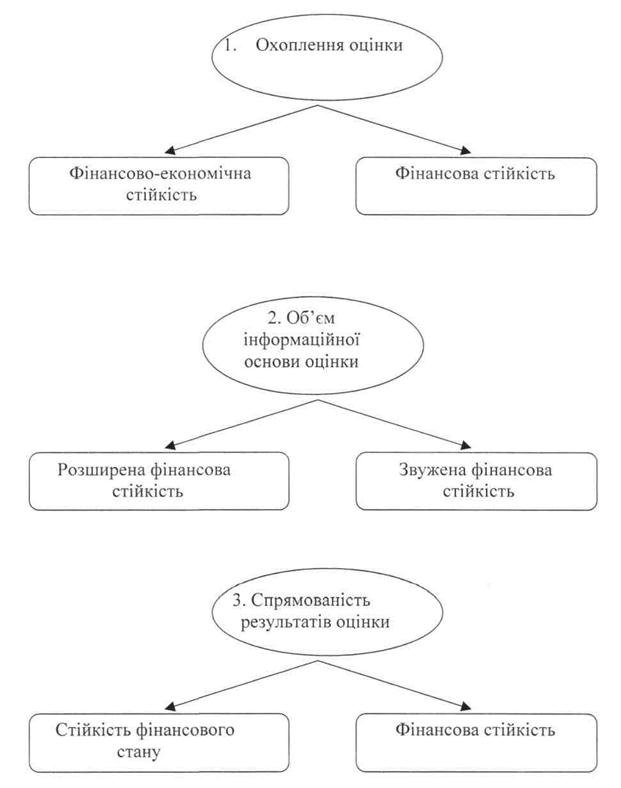

Фінансова санація підприємства: сутність, роль, джерела та порядок здійснення

87440

знаков

8

таблиц

8

изображений

1. Баланс реального підприємства (додаток А).

2. Звіт про фінансові результати реального підприємства (додаток Б).

![]()

![]()

![]()

![]() Дані показники:

Дані показники:

а) обсяг виробництва на підприємстві:

-базовий-94100 грн; фактичний - 75800 грн;

б) середньооблікова чисельність працівників:

- базового року - 115 чол.; звітного року - 118 чол.;

в) вартість введених основних засобів:

- у базовому році - 200 грн; звітному році - 720 грн;

г) вартість виведених основних засобів:

- у базовому році - 320 грн; звітному році - 170 грн.

На підприємстві використовується податковий метод нарахування амортизації.

Алгоритм розв’язування задачі.

Перший крок - аналіз динаміки обсягів та структури необоротних активів підприємства (оформити у вигляді табл.).

Таблиця 4.1 - Динаміка склад і структура необоротніх активів

| Активи | На початок | На кінець | Зміна | Зміна структури | |||

| грн | % | грн | % | грн | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Необоротні активи | |||||||

| Основні засоби: - залишкова вартість - первісна вартість - знос | 100,9 234,6 133,7 | 21,01 - - | 99,4 231,4 132 | 21,23 | -1,5 -3,2 -1,7 | 0,9851 0,9863 0,9873 | 0,22 |

| Інші необоротні активи | |||||||

| Усього за розділом 1 | 100,9 | 21,01 | 99,4 | 21,23 | -1,5 | 0,9851 | 0,22 |

| 2. Оборотні активи | |||||||

| Запаси: - виробничі запаси - готова продукція - товари | 102,6 129,1 56,5 | 27,6 34,027 14,89 | 110,7 122,2 47,6 | 30,2 33,13 12,9 | 8,1 -6,9 -8,9 | 1,0789 0,9429 0,8424 | 2,6 -0,897 -1,99 |

| Дебіторська заборгованість за товари, роботи, послуги - чиста реалізаційна вартість - первісна вартість - резерв сумнівних боргів | 47,9 47,9 - | 12,62 12,62 - | 48,2 48,2 - | 13,07 13,07 | 0,3 0,3 - | 1,0062 1,0062 - | э0,45 0,45 - |

| Грошові кошти та їх еквіваленти в національній валюті | 43,3 | 11,41 | 40,1 | 10,87 | -3,2 | 0,9260 | -0,54 |

| Усього за розділом 2 | 379,4 | 78,99 | 368,8 | 78,77 | -10,8 | 0,9720 | -0,22 |

| 3. Витрати майбутніх періодів | |||||||

| Баланс | 480,3 | 100 | 468,2 | 100 | -12,1 | -12,1 | |

Отже, за даними розрахунками в таблиці ми бачимо дані балансу на початок і кінець року, а також розрахували значення у відсотках і знайшли зміну як у гривні так і у відсотках. З розрахунків ми визначили, що основні засоби, тобто залишкова вартість, первісна вартість,знос в певній мірі зменшилися порівняно з попереднім роком. Також зменшилася готова продукція на 6,9 грн. та товари на 8,9 грн., а виробничі запаси збільшились на 8,1 грн.

Другий крок - аналіз показників, що характеризують стан основних засобів, забезпечення ними підприємства та ефективності їх використання (оформити у вигляді табл. 3.25, 3.26), зробити висновки.

Таблиця 4.2- Розрахунок показників, що характеризують стан основних засобів, забезпечення ними підприємства та ефективності їх використання

| Показник | Формула розрахунку | Характеристика |

| 1 | 2 | 3 |

| 1.Фондоміст-кість | Ф к / Вп | Характеризує забезпеченість підприємства основними засобами |

| 2.Фондоозброє-ність | Ф к / Ч | Показує величину основних засобів на одного працівника |

| 3.Коефіцієнт реальної вартості основних засобів у майні підприємства | Фз / М | Відображає питому вагу залишкової вартості основних засобів у загальній вартості майна підприємства |

| 4.Коефіцієнт зносу основних засобів | Зо / Ф к | Показує рівень зносу основних засобів |

| 5.Коефіцієнт придатності основних засобів | 1 – Кз | Відображає частину основних засобів, придатну для експлуатації |

| 6.Коефіцієнт оновлення основних засобів | Фв / Ф к | Показує частину введених нових сановних засобів у загальній вартості основних засобів |

| 7.Коефіцієнт вибуття основних засобів | Фу / Ф к | Характеризує інтенсивність вибуття основних засобів |

| 8.Коефіцієнт приросту основних засобів | (Фв - Фу ) /Ф к | Показує рівень збільшення основних засобів у звітному періоді проти минулого року |

| 9.Фондовід-дача | Вп / Ф к | Характеризує ефективність використання основних засобів. Відображає суму виробленої продукції на одну грн. основних засобів |

| 10.Рентабельність основних засобів | Пз / Ф к *100 | Визначає рівень використання основних засобів |

Показники:

Ф к - балансова вартість основних засобів;

Вп – вартість виробленої продукції;

Фз – залишкова вартість основних засобів;

М – вартість майна підприємства;

Зо – сума зносу основних засобів;

Ч – середньооблікова чисельність працівників;

Фу – вартість уведених основних засобів;

Фв – вартість виведених основних засобів;

Кз – коефіцієнт зносу основних засобів;

Пз – загальний прибуток підприємства.

Таблиця 4.3 - Аналіз показників, що характеризують стан основних засобів, забезпечення ними підприємства та ефективності їх використання

| Показник | Формула розрахунку | Розрахунок | ||

| 1 | 2 | 3 | ||

| 1.Фондомісткість | Ф к / Вп | - | ||

| 2.Фондоозброєність | Ф к / Ч | 234600 / 118 = 1988,14 | ||

| 3.Коефіцієнт реальної вартості основних засобів у майні підприємства | Фз / М | 100900 / 234600 = 0,43 | ||

| 4.Коефіцієнт зносу основних засобів | Зо / Ф к | - | ||

| 5.Коефіцієнт придатності основних засобів | 1 – Кз | - | ||

| 6.Коефіцієнт оновлення основних засобів | Фв / Ф к | 720 / 234600 = 0,0031 | ||

| 7.Коефіцієнт вибуття основних засобів | Фу / Ф к | 170 / 234600 = 0,0072 | ||

| 8.Коефіцієнт приросту основних засобів | (Фв - Фу ) /Ф к | 170 – 720 / 234600 = -0,0023 | ||

| 9.Фондовіддача | Вп / Ф к | - | ||

| 10.Рентабельність основних засобів | Пз / Ф к *100 | 75800 /234600 *100 = 32,31 | ||

Третій крок – розрахунок розміру амортизаційних відрахувань на відновлення основних засобів підприємства за різними методами.

Таблиця 4.4 – Вихідні дані до розрахунку амортизації основних засобів

| Найменування об’єкта основних засобів | Група | Норма амортизації,% | Очікуваний термін корисного використання, роки | Первісна вартість,грн. | Залишкова вартість,грн. | |

| річна | квартальна | |||||

| Виробничі приміщення | 1 | 8 | 2 | 45 | 145600 | 70200 |

| Устаткування | 3 | 24 | 6 | 5 | 47500 | 10100 |

| Офісне обладнання | 2 | 40 | 10 | 3 | 18400 | 5100 |

| Комп’ютерна техніка | 4 | 60 | 15 | 8 | 23100 | 15500 |

| Всього | 234600 | 100900 | ||||

Суми амортизаційних відрахувань звітного періоду визначаються множенням норм амортизації на балансову вартість груп основних засобів на початок звітного періоду:

А = Ба Н / 100%

де А - сума амортизаційних відрахувань, грн;

Ба - балансова вартість відповідної групи основних засобів на початок звітного періоду, грн.;

Н - норма амортизаційних відрахувань до балансової вартості кожної з груп основних засобів, %.

Балансова вартість груп основних засобів на початок звітного періоду розраховується за формулою:

Ба = Б3 + Па - Ва - Аа,

де Ба - балансова вартість групи основних засобів на початок звітного періоду;

Б3 - балансова вартість групи основних засобів на початок періоду, що передував звітному;

Па - сума витрат, понесених на придбання основних засобів, здійснення капітального ремонту, реконструкцію, модернізацію та інші поліпшення основних засобів протягом періоду, що передував звітному;

Ва - вартість виведеної з експлуатації відповідної групи основних засобів протягом періоду, що передував звітному;

Аа - сума амортизаційних відрахувань, нарахованих у період, що передував звітному.

Знайдемо амортизаційні відрахування виробничих приміщень:

Ба = 145600 + 200 - 320 =145480 грн.

Ба = 145600 + 720 - 170 = 146150 грн.

А = 145480 * 0,02 =2909,6 грн.

А = 146150 * 0,02= 2923 грн.

Знайдемо амортизаційні відрахування устаткування:

Ба = 47500 + 200 - 320 = 47380 грн.

Ба = 47500 + 720 – 170 = 48050 грн.

А = 47380 * 0,06 = 2842,8 грн.

А = 48050 * 0,06 = 2883 грн.

Знайдемо амортизаційні відрахування офісного обладнання:

Ба = 18400 + 200 – 320 = 18280 грн.

Ба = 18400 +720 –170 = 18950 грн.

А = 18280 * 0,10 = 1828 грн.

А = 18950 * 0,10 = 1895 грн.

Знайдемо амортизаційні відрахування конп’ютерної техніки:

Ба = 23100 + 200 –320 = 22980 грн.

Ба = 23100 +720 – 170 = 23650 грн.

А = 22980 * 0,15 = 3447 грн.

А = 23650 * 0,15 = 3547,5 грн.

Використовуючи податковий метод нарахування амортизації знайдемо:

А = 145600 * 0,02 = 2912 грн.

А = 47500 * 0,06 = 2850 грн

А = 18400 * 0,10 = 18400 грн.

А = 23100 * 0,15 = 3465 грн.

Отже, підприємства мають право використовувати податковий метод нарахування амортизації і не застосовувати інші методи.

Обираючи той чи інший метод амортизації основних засобів, необхідно виходити з оцінки фінансового стану підприємства, його інвестиційних програм, стану матеріально – технічної бази.

Четвертий крок – аналітична записка.

Одже, в даному практичному завданні ми аналізували динаміку склад і структуру необоротніх активів, де з’ясували, що основні засоби, тобто залишкова вартість, первісна вартість,знос в певній мірі зменшилися порівняно з попереднім роком. Також зменшилася готова продукція на 6,9 грн. та товари на 8,9 гр., а виробничі запаси збільшились на 8,1 гр., грошові кошти та їх еквіваленти зменшились на 3,2 грн.

Також ми дали аналіз показників, що характеризують стан основних засобів, забезпечення ними підприємства та ефективності їх використання, де фондоозброєність = 1988,14; коефіцієнт оновлення основних засобів = 0,0031; коефіцієнт вибуття основних засобів = 0,0072.

В третьому завданні ми визначили амортизацію основних засобів.

Амортизація - це систематичний розподіл вартості основних засобів протягом строку їх корисного використання (експлуатації). Вартість, яка амортизується, - це первісна або переоцінена вартість основних засобів за вирахуванням їхньої ліквідаційної вартості.

За рахунок амортизаційних відрахувань фінансуються витрати:

- на придбання основних засобів та нематеріальних активів для власного виробничого використання, у тім числі на самостійне виготовлення основних засобів для власних виробничих потреб (включно з витратами на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних засобів);

- на здійснення всіх видів ремонту, реконструкції, модернізації та інших способів поліпшення основних засобів.

Перелік посилань

1. Азаренкова Г.М., Т.М. Журавель, Р.М. Михайленко. Фінанси підприємств: Навч посібник для самостійного вивчення дисципліни / 2-ге вид. випр. і доп. – К.: Знання – Прес, 2002. – 287 с.

2. Гібіш Л.В. Фінанси: Навч. посібник. – 2-ге вид., стереотип. – К.: МАУП, 1998. – 92с.

3. Закон України Про підприємства в Україні від 27 березня 1991 року. Том 1

4. Закон України Про банки і банківську діяльність від 20 березня 1991 року. Том 1. Ст.285.

5. Закон України "Про банкрутство" від 14.05.1992 р. №2343-ХІІ // Все про бухгалтерський облік. – 1999. - №29. – С.29-32

6. Закон України "Про підприємництво" від 7.02.1991 р. №698-ХІІ. // Все про бухгалтерський облік. – 1999. - №29. – С.2-7.

7. Колісник М.К., Ільчук Л.Г., Віблий П.І. Фінансова санація та антикризове управління підприємством: Навч посібник / К.:Кондор, 2007. – 272 с.

8. Ларіонова К.Л. Управління фінансовою санацією підприємств. Методичні вказівки для студентів спеціальності «Фінанси» / Хмельницький: ХНУ, 2005 – 159 с.

9. Паржин О.Г., Загародній А.Г. Фінанси підприємств: Навч посібник 2-ге вид., перероб. і доп. – К.:Знання, 2006. – 379 с.

10. Поддєрьогін А.М. Фінанси підприємств: Підручник 5-те вид., перероб. та доп. – К.: КНЕУ, 2004. – 546 с.

11. Філімоменко О.С. Фінанси підприємств: Навч посібник / Ірпінь: Академія ДПС Україна, 2003. – 459 с.

12. Терещенко О.О. Фінансова санація та банкрутство підприємств: Навч посібник / К.: КНЕУ 2000.- 412 с.

Додаток А

Баланс підприємства ( ф. № 1), тис. грн

| Актив | Початок | Кінець |

| 1 | 2 | 3 |

| 1. Необоротні активи | ||

| Основні засоби: - залишкова вартість - первісна вартість - знос | 100,9 234,6 133,7 | 99,4 231,4 132 |

| Інші необоротні активи | ||

| Усього за розділом 1 | 100,9 | 99,4 |

| 2. Оборотні активи | ||

| Запаси: - виробничі запаси - готова продукція - товари | 102,6 129,1 56,5 | 110,7 122,2 47,6 |

| Дебіторська заборгованість за товари, роботи, послуги - чиста реалізаційна вартість - первісна вартість - резерв сумнівних боргів | 47,9 47,9 - | 48,2 48,2 - |

| Грошові кошти та їх еквіваленти в національній валюті | 43,3 | 40,1 |

| Усього за розділом 2 | 379,4 | 368,8 |

| 3. Витрати майбутніх періодів | ||

| Баланс | 480,3 | 468,2 |

| Пасив | Початок | Кінець |

| 1 | 2 | 3 |

| 1. Власний капітал | ||

| Статутний капітал | 201,8 | 201,8 |

| Пайовий капітал | - | - |

| Інший додатковий капітал | 93,8 | 86,5 |

| Нерозподілений прибуток ( непокритий збиток ) | 57,6 | 60,4 |

| Усього за розділом 1 | 353,2 | 348,7 |

| 2. Забезпечення наступних витрат і платежів | - | - |

| Усього за розділом 2 | ||

| 3. Довгострокові зобов’язання | ||

| Усього за розділом 3 | ||

| 4. Поточні зобов’язання | ||

| Короткострокові кредити банків | 70 | 57 |

| Кредиторська заборгованість за товари. роботи | 31,8 | 35,6 |

| Поточні зобов’язання за рахунками: - з одержаних авансів - з бюджетом - з позабюджетних платежів - зі страхування - з оплати праці - із внутрішніх розрахунків - з учасниками | 2,6 0,8 1,4 3,6 10,4 - 1,3 | 1,2 0,9 1,7 2,1 7,3 - 0,8 |

| Інші поточні зобов’язання | 5,2 | 12,9 |

| Усього за розділом 4 | 127,1 | 119,5 |

| 5. Доходи майбутніх періодів | ||

| Баланс | 480,3 | 468,2 |

Додаток Б

Звіт про фінансові результати підприємства ( Ф № 2), тис.грн

| Стаття | Період | |

| звітний | попередній | |

| 1 | 2 | 3 |

| Дохід (виручка) від реалізації продукції( товарів, робіт, послуг) | 268,9 | 310,2 |

| Податок на додану вартість | 44,8 | 51,7 |

| Акцизний збір | ||

| Інші нарахування з доходу | ||

| Чистий дохід (виручка) від реалізації продукції( товарів, робіт, послуг) | 224,1 | 258,5 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 208,4 | 237,3 |

| Валовий: - прибуток - збиток | 15,7 - | 21,2 - |

| Інші операційні доходи | 14,8 | 15,2 |

| Адміністративні витрати | 20,1 | 18,3 |

| Витрати на збут | 8,7 | 5,6 |

| Інші операційні витрати | - | - |

| Фінансові результати від операційної діяльності: - прибуток - збиток | 1,7 - | 12,5 - |

| Дохід від участі в капіталі | 20,9 | - |

| Інші фінансові доходи | - | 14,3 |

| Інші доходи | 5,3 | - |

| Фінансові витрати | - | 8,5 |

| Інші витрати | 20,8 | 4,7 |

| Фінансові результати від звичайної діяльності до оподаткування: - прибуток - збиток | 7,1 - | 13,6 - |

| Податок на прибуток від звичайної діяльності | 2,0 | 3,8 |

| Фінансові результати від звичайної діяльності: прибуток - збиток | 5,1 - | 9,8 - |

| Надзвичайні : - доходи - витрати | ||

| Податки з надзвичайного прибутку | ||

| Чистий: - прибуток - збиток | 5,1 - | 9,8 - |

Похожие работы

... допомогу може надати оперативний санаційний контролінг, який синтезує в собі інформаційну, планову, консалтингову, координаційну та контрольну функції. 1.4 Умови проведення фінансової санації підприємства Рішення про проведення санації може прийматися в таких основних випадках: 1. З ініціативи суб’єкта господарювання, який перебуває в кризі — якщо існує загроза неплатоспроможності та ...

... прийняти рішення про реалізацію плану санації. Механізм укладання та виконання мирової угоди і проведення санації з рішення господарського суду буде описано далі. 3. Фінансова участь персоналу в санації підприємства Загроза банкрутства й обумовлені цим негативні економічні та соціальні наслідки змушують персонал, що працює на підприємстві, робити свій внесок у фінансування санації. Основною ...

... ємства можна й за рахунок зменшення чи заморожування інших витрат, які не належать до собівартості продукції. 3.3. Залучення інвестицій з метою стабілізації діяльності підприємства Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприє ...

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

0 комментариев