Сутність фінансової санації підприємств та порядок її проведення

Принципи управління фінансовою санацією підприємств, складання та погодження плану фінансової санації підприємств

Вітчизняний та зарубіжний досвід фінансового оздоровлення підприємств

Фінансові джерела санації підприємств

Державна фінансова підтримка санації підприємств

Санація шляхом реорганізації. Санаційний аудит та баланс

Санація підприємств України через створення промислово фінансових груп у системі державного регулювання економіки

Баланс реального підприємства (додаток А)

Навигация

Вітчизняний та зарубіжний досвід фінансового оздоровлення підприємств

Фінансова санація підприємства: сутність, роль, джерела та порядок здійснення

87440

знаков

8

таблиц

8

изображений

1.3 Вітчизняний та зарубіжний досвід фінансового оздоровлення підприємств

З метою узагальнення та критичного оцінювання практики фінансової санації підприємств розглянемо два найтиповіші для України приклади санаційних концепцій. Одна з концепцій побудована на державному супервтручанні в ринкові процеси, а інша - на тлумаченні санації як інституту переведення боргу.

СП «АвтоЗаз-Daewoo» є найбільшою одноразовою інвестицією в українську економіку. Для її отримання уряд України надав низку пільг для розвитку автомобілебудівної промисловості (привілеї може отримати будь-яка компанія, що бажає інвестувати понад 150 млн. дол. США в автомобілебудівну промисловість України). Аналізуючи форми та методи державної санаційної підтримки даного підприємства, можна зробити висновок про порушення антимонопольного законодавства та інших законів ринкової економіки. До заходів у рамках державної санаційної підтримки СП «АвтоЗаз-Daewoo» слід віднести такі:

- нульові ставки податку на додану вартість та акцизу на імпорт виробничого устаткування, матеріалів та деталей для автомобілів;

- звільнення від сплати земельного податку; звільнення реінвестованого прибутку від оподаткування;

- звільнення від сплати ПДВ та акцизів продажу автомобілів, зібраних в Україні;

- заборона імпорту автомобілів, яким більше ніж 5 років;

Надії на успішне стимулювання розвитку вітчизняної автомобілебудівної промисловості не справдилися. У 1998 році з конвеєра зійшли лише 24 тис. автомобілів - проти запланованих 70 тис. [6, с.386 ] Ситуація ускладнюється відсутністю ринків збуту навіть для цієї кількості автомобілів. Це пояснюється низькою якістю продукції, надмірно високою її собівартістю та неадекватно високими цінами. Керівництво підприємства не змогло подолати причини кризової ситуації у виробничій та організаційній сферах. Через низький рівень продажу виробництво було тимчасово зупинено.

Аналізуючи невдалу санаційну концепцію «АвтоЗаз-Daewoo» слід звернути увагу на стратегічну помилку при виборі самого санатора - корпорації Оаешю. Виявилося, що концерн-санатор сам перебуває у глибокій фінансовій кризі. Це підтверджується тим, що з початку 1990 року Daewoo розширював свою діяльність переважно за рахунок банківських кредитів. Сума боргів концерну зросла з 19 млрд. дол. у 1995-му до 48 млрд дол. у 1998 році [ 6, с.385 ]. Обсяг заборгованості санатора в 5 раз перевищив його власний капітал. Корейський уряд перевів корпорацію на режим фінансового оздоровлення, але протягом 1999 року керівництво Daewoo зірвало запропонований урядом план санації та реструктуризації.

Наведені приклади з практики проведення санації підприємств в Україні є досить суперечливими та дискусійними. Вони показують як недосконалість вітчизняного законодавства у сфері санації та банкрутства підприємств, так і відсутність фахівців, кваліфікованих у питаннях фінансового оздоровлення суб’єктів господарювання. В прикладі санація проводилася всупереч законам ринкової економіки та принципам проведення санації, які діють в економічно розвинених країнах.

З метою створення теоретико-методологічної бази санації господарюючих суб’єктів України велике значення має вивчення та узагальнення позитивного досвіду інших країн у даній справі. З цією метою розглянемо три різні за своїм характером, принципами та результатами санаційні концепції.

Концепція санації цукрової промисловості колишньої НДР

На нашу думку, дана концепція є переконливим підтвердженням тези про можливість проведення радикальних санаційних заходів не лише щодо окремих підприємств, об’єднань, а й стосовно цілих галузей виробництва.

Як відомо, німецький валютний союз істотно вплинув на хід економічних перетворень у східних землях. Миттєво опинилась на межі банкрутства майже вся промисловість НДР, оскільки довелося вимірювати все західними грошима, західними товарами, західними економічними показниками. Не конкурентоспроможність продукції та високий рівень витрат призвели до загрози втрати ліквідності більшість східнонімецьких підприємств. У стадії глибокого занепаду опинилась і цукрова промисловість.

Щоб запобігти тотальному банкрутству східнонімецьких цукрових фабрик, Опікунське відомство, під юрисдикцію якого була передана вся власність НДР, вирішило забезпечити короткострокову ліквідність всіх підприємств. Цього було досягнуто видачею гарантій на суму, що становила 41% [ 6, с.385 ] фінансових потреб кожної господарської одиниці. Мету цієї акції зумовила необхідність у виграші часу, достатнього для приватизації або реконструкції підприємств. Другим важливим заходом щодо забезпечення платоспроможності стало запровадження мораторію на погашення «старих позик» і виплату процентів по них. Компенсація спричинених цим «положенням» збитків банківським установам відбувалася за рахунок державних коштів.

Одночасно зі здійсненням загальнодержавних санаційних заходів відповідними міністерствами, відомствами, всіма причетними до функціонування цукрової промисловості в Німеччині вівся активний пошук шляхів реструктуризації та виходу галузі з кризи.

Стратегічна лінія інвесторів (до яких належали: Цукрове об’єднання Норд АТ, Цукрове АТ Уельцен-Брауншвайг, Пфайфер енд Ланген, Зюдцукер АТ) спочатку зводилася до заснування спільного західнонімецького інвестиційного товариства, метою створення якого мало бути фінансування будівництва нових та модернізації кількох старих цукрових підприємств. Наступним кроком передбачалося передати ці підприємства НЦК в оренду з подальшим перетворенням його в акціонера. Така концепція задовольняла всіх учасників переговорів, але суперечила антимонопольному законодавству

З урахуванням вимог законодавства, реального стану цукрової промисловості НДР та інтересів сторін було вироблено такі принципи санації:

- єдиним можливим шляхом санації підприємств галузі є їх приватизація;

- приватизації мають підлягати всі без винятку цілісні майнові комплекси, а не окремі об’єкти цукрової промисловості;

- врахування регіональних інтересів при проведенні санаційних заходів та збереження цукрового виробництва у всіх існуючих бурякоцукрових зонах;

- врахування соціальних аспектів при проведенні санаційних заходів;

- участь у санації та приватизації третіх осіб.

Враховуючи інтереси сільськогосподарських товаровиробників .- постачальників сировини, було прийняте принципове рішення про виділення їм приватизаційної квоти (з правом її викупу протягом 5 років).

Цукрові об’єднання Норд АТ, Уельцен-Брауншвайг АТ, Пфайфер енд Ланген АТ, Зюдцукер АТ та ДАНІСКО, які виступали як санатори, зобов’язались здійснити комплекс санаційних заходів, який забезпечив би вихід цукрової промисловості східних земель з кризи та приведення її у відповідність до ринково економічних стандартів та вимог ЄС. З цією метою, для проведення санаційних заходів виробничо-технічного характер потрібно було мобілізувати фінансових ресурсів загалом більш як 2 млрд. ДМ. Паралельно у всіх колишніх бурякоцукрових регіонах передбачалось приведення до найвищих вимог Європейського цукрового устрою восьми цукрових заводів (будівництво трьох нових та реконструкція п’яти старих підприємств). Ціну продажу кожної із п’яти груп підприємств визначили в розмірі однієї німецької марки, однак під інвестиційні зобов’язання, в разі невиконання яких на покупців накладались величезні фінансові санкції.

Концепція санації автопідприємства ВМW

Інші принципи проведення санації продемонстрував автомобільний концерн ВМW.

У результаті стратегічних прорахунків у виробничій та збутовій політиці. замість запланованого обсягу реалізації 25 тис. шт.[6,с.394] автомобілів щорічно, за п’ять років ВМW фактично було продано всього 19,2 тис. шт. легкових автомобілів. Загальна сума збитків від основної діяльності за цей період досягла 70 млн. німецьких марок.

На генеральних зборах акціонерів була обґрунтована необхідність проведення широкомасштабної санації підприємства. До основних слабких місць на підприємстві належали:

- недосконала виробнича та збутова програма;

- дефіцит оборотних засобів.

Групою фахівців був розроблений альтернативний план санації. Основні його положення зводилися ось до чого:

- санація балансу. Покриття збитків здійснювалося за рахунок санаційного прибутку та прибутку від іншої реалізації (продаж мопедів). Санаційний прибуток був одержаний у результаті зменшення статутного капіталу з 30 млн. до 22,5 млн. марок Зменшення основного капіталу здійснювалося за рахунок зменшення номінальної участі в статутному фонді найбільших акціонерів;

- поточна ліквідність та платоспроможність була забезпечена за допомогою платіжних поступок кредиторів, зацікавлених у збереженні підприємства;

- оновлення виробничої та збутової програми здійснювалося на основі проведення масштабної реструктуризації підприємства;

- основним фінансовим джерелом проведення санаційних заходів виробничо-технічного характеру став капітал, мобілізований додатковою емісією акцій, з відповідним збільшенням статутного фонду до 37,5 млн. [6, C.395 ] німецьких марок. Оскільки багато акціонерів не скористались своїми переважними правами на покупку акцій нової емісії, значний пакет акцій придбали нові власники, які внесли ряд раціональних пропозицій щодо змін у керівному складі підприємства;

- зміна вищої ланки менеджменту.

У відповідності з даною програмою санація фінансової сфери повинна здійснюватися одночасно з подоланням причин кризи та слабких місць в організаційній, виробничій та збутовій сферах.

Завдяки успішному втіленню даної програми, радикальним змінам у виробничій та збутовій сферах уже через чотири роки після прийняття рішення про санацію, компанія отримала прибуток, а акціонерам були виплачені дивіденди (6% річних). На генеральних зборах акціонерів був зроблений висновок про успішне завершення санації підприємства.

Вивчення, критичний аналіз та узагальнення результатів розглянутих санаційних концепцій дадуть змогу вітчизняним фахівцям, державним та іншим структурам, відповідальним за проведення санації, уникнути типових помилок у ході фінансового оздоровлення суб’єктів господарювання.

Похожие работы

... допомогу може надати оперативний санаційний контролінг, який синтезує в собі інформаційну, планову, консалтингову, координаційну та контрольну функції. 1.4 Умови проведення фінансової санації підприємства Рішення про проведення санації може прийматися в таких основних випадках: 1. З ініціативи суб’єкта господарювання, який перебуває в кризі — якщо існує загроза неплатоспроможності та ...

... прийняти рішення про реалізацію плану санації. Механізм укладання та виконання мирової угоди і проведення санації з рішення господарського суду буде описано далі. 3. Фінансова участь персоналу в санації підприємства Загроза банкрутства й обумовлені цим негативні економічні та соціальні наслідки змушують персонал, що працює на підприємстві, робити свій внесок у фінансування санації. Основною ...

... ємства можна й за рахунок зменшення чи заморожування інших витрат, які не належать до собівартості продукції. 3.3. Залучення інвестицій з метою стабілізації діяльності підприємства Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприє ...

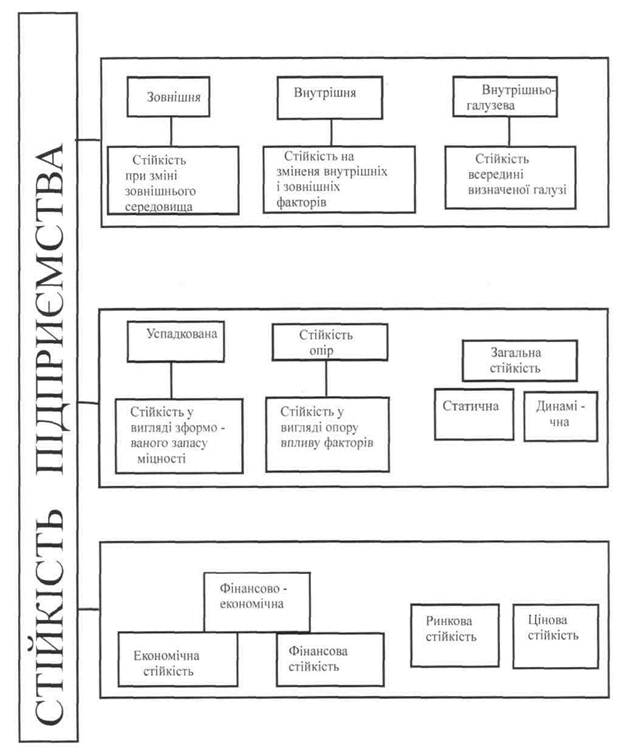

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

0 комментариев