Сутність фінансової санації підприємств та порядок її проведення

Принципи управління фінансовою санацією підприємств, складання та погодження плану фінансової санації підприємств

Вітчизняний та зарубіжний досвід фінансового оздоровлення підприємств

Фінансові джерела санації підприємств

Державна фінансова підтримка санації підприємств

Санація шляхом реорганізації. Санаційний аудит та баланс

Санація підприємств України через створення промислово фінансових груп у системі державного регулювання економіки

Баланс реального підприємства (додаток А)

Навигация

Принципи управління фінансовою санацією підприємств, складання та погодження плану фінансової санації підприємств

Фінансова санація підприємства: сутність, роль, джерела та порядок здійснення

87440

знаков

8

таблиц

8

изображений

1.2 Принципи управління фінансовою санацією підприємств, складання та погодження плану фінансової санації підприємств

Можна погодитись з думкою відомих економістів, що процес організації фінансової санації підприємств складається з трьох основних блоків: розробка санаційної концепції та плану санації; проведення санаційного аудиту; управління санацією.

План санації розробляють за дорученням керівництва консалтингові чи аудиторські фірми у взаємозв’язку з внутрішніми службами контролінгу.

Санаційний аудит здійснюється аудиторською компанією на замовлення потенційних санаторів, кредиторів та інших осіб, які можуть взяти участь у фінансуванні санації.

Для успішного проведення фінансового оздоровлення підприємства передумовою є організація ефективного менеджменту, який можна розглядати в двох аспектах:

- інституційний аспект - до менеджерів санації можна віднести всіх фізичних осіб, які уповноважені власниками

підприємства чи силою закону провести фінансову санацію, тобто здійснити фактичне управління підприємством на період його оздоровлення. До таких осіб можна віднести контролюючі органи, консультантів, аудиторів, досвідчених менеджерів, колишніх керівників та ін.

- функціональний аспект - менеджмент санації - це система антикризового управління, яка полягає в ефективному використанні фінансового механізму з метою запобігання банкрутству та проведення фінансового оздоровлення підприємства (рис. 1.3).

До функціональних сфер менеджменту санації відносять:

- постановка цілей;

- формулювання та аналіз проблеми;

- пошук альтернатив, прогнозування та оцінювання їх реалізації;

- прийняття рішення;

- реалізація, тобто проведення конкретних санаційних заходів;

- контроль;

- аналіз відхилень.

Важливою складовою організації дієвого менеджменту санації є створення ефективної системи контролінгу, головним завданням якого є визначення стратегічних і тактичних цілей санації та орієнтація процесу управління на досягнення цих цілей. Однак вирішальним при цьому є створення системи інформаційного забезпечення, планових, аналітичних та контрольних служб.

Рисунок 1.3 Завдання менеджменту фінансової санації підприємства

Безперечно, що кожен випадок фінансової кризи потребує індивідуального підходу до управління процесом її подолання

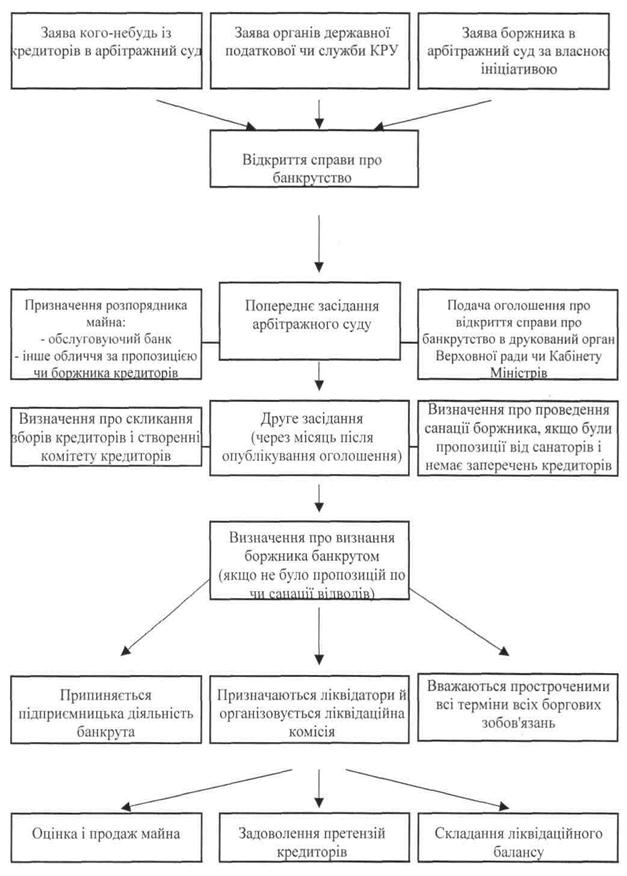

Рішення про проведення санації може прийматися в таких основних випадках.

- з ініціативи суб’єкта господарювання, який перебуває в кризі - якщо існує загроза неплатоспроможності та оголошення його банкрутом в недалекому майбутньому. Рішення про санацію приймається до звернення кредиторів в арбітражний суд із заявою про оголошення банкрутом даного підприємства (досудова санація);

- після того як боржник з власної ініціативи звернувся до арбітражного суду із заявою про порушення справи про своє банкрутство (якщо підприємство стало фінансово неспроможним або існує реальна загроза такої неспроможності). Одночасно з поданням заяви боржник має подати до арбітражного суду план санації та (або) проект мирової угоди. Зрозуміло, що рішення про санацію приймається лише у разі, якщо підприємство доведе кредиторам, що воно є санаційне спроможним;

- по закінченні місячного терміну з моменту опублікування в офіційному друкованому органі Верховної Ради чи Кабінету Міністрів України оголошення про порушення справи про банкрутство даного підприємства - якщо надійшли пропозиції від фізичних чи юридичних осіб, які бажають задовольнити вимоги кредиторів до боржника та подали акцептовані комітетом кредиторів та арбітражним судом пропозиції щодо санації (реорганізації) неспроможного підприємства. У разі згоди кредиторів з умовами та механізмом задоволення їхніх претензій арбітражний суд приймає рішення про припинення провадження у справі про банкрутство та про здійснення фінансової санації юридичної особи;

- з ініціативи фінансово-кредитної установи. Згідно із Законом України «Про банки та банківську діяльність »[8,с.290] установа банку має право відносно клієнта, оголошеного неплатоспроможним, застосувати комплекс заходів щодо його санації, у тому числі: передати оперативне управління даним підприємством адміністрації, сформованій за участю банку; реорганізувати боржника; змінити порядок платежів; спрямувати на погашення кредиторської заборгованості виручку від реалізації продукції;

- з ініціативи заставодержателя цілісного майнового комплексу підприємства. У разі невиконання зобов’язань, забезпечених іпотекою цілісного майнового комплексу підприємства, заставодержатель має право здійснити передбачені договором заходи щодо оздоровлення фінансового стану боржника, включаючи призначення своїх представників у керівні органи підприємства, обмеження у праві розпоряджатися випущеною продукцією та іншим майном відповідного суб’єкта господарювання. Якщо санаційні заходи не привели до поновлення платоспроможності підприємства, то заставодержатель має право звернутися до арбітражного суду із заявою про стягнення майна, яке перебуває в іпотеці;

- з ініціативи Державного органу з питань банкрутства, якщо йдеться про державні підприємства.

З ініціативи Національного банку України - якщо йдеться про фінансове оздоровлення комерційного банку. Режим санації є превентивним заходом впливу НБУ на комерційний банк перед застосуванням санкцій, передбачених Законом України «Про банки та банківську діяльність».

Складання та погодження плану фінансової санації підпримств.

Розробка плану фінансового оздоровлення здійснюється, як правило, фінансовими та контролінговмми службами підприємства, яке перебуває у фінансовій кризі, представниками потенційного санатора, незалежними аудиторськими та консалтинговими фірмами. Об’єктами планування є фінансові, виробничі та трудові ресурси підприємства, процеси господарської діяльності тощо.

Для розроблення плану досудової санації державного підприємства утворюється робоча група на чолі з керівником підприємства, до складу, якої входить також представник уповноваженого органу та можуть залучатися кредитори за їхньою згодою. У разі надходження пропозицій від потенційних інвесторів план досудової санації розробляється за їхньою участю у місячний термін з дня прийняття рішення щодо її проведення і подається на затвердження уповноваженому органу.

Згідно з положенням про проведення досудової санації державного підприємства, план досудової санації повинен містити:

- реквізити підприємства (повна назва, юридична адреса, організаційно-правова форма, орган управління);

- відомості про фінансово-господарський стан;

- заходи з відновлювання платоспроможності (реструктуризація дія підприємства, перепрофілювання виробництва, закриття нерентабельних виробництв, відчуження основних засобів, передання майна в оренду, відстрочення та (або) розстрочення платежів, переоформлення короткотермінових кредитів на довготермінові, скорочення чисельності працівників тощо) і терміни їх виконання;

- розрахунок необхідних коштів для реалізації заходів;

- визначення джерел, фінансування заходів (зобов’язання інвесторів, кредиторів щодо погашення боргу або надання фінансової допомоги, кошти державного бюджету, кошти, отримані від оренди майна, відчуження основних засобів, погашення дебіторської заборгованості, кредити банків тощо);

- умови участі інвесторів і кредиторів у проведенні досудової санації (набуття права власності на майно підприємства відповідно од законодавства, розпорядження частиною його продукції, оренда майна підприємства, задоволення вимог кредиторів через переведення боргу у або його частини на інвестора тощо);

- очікувані наслідки виконання плану досудової санації

Основні принципи складання санаційного плану: завершеність, змістовність, правильність, ясність.

На підставі зарубіжного досвіду та вітчизняної практики розроблені і пропонуються методичні рекомендації зі складання плану санації.

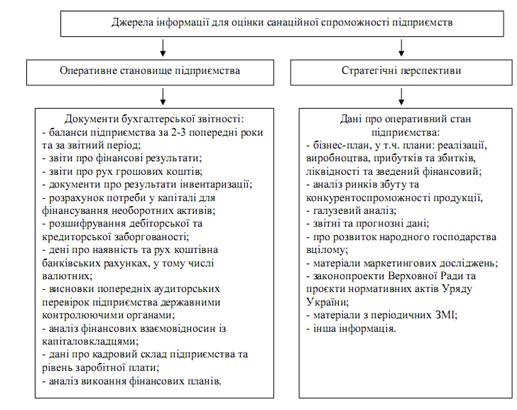

План фінансового оздоровлення підприємства складається зі вступу та чотирьох розділів. Основні джерела інформації, яку використовують під час складання плану санації, наведено на рис.1.4.

Рисунок 1.4 - Джерела інформації, що використовують упроцесі оцінки санаційної спроможності

У вступі відображається загальна характеристика об’єкта планування, подаються відомості про правову форму організації бізнесу, форму власності, організаційну структуру, сфери діяльності та коротка історична довідка про розвиток підприємства.

У першому розділі відображається вихідна ситуація на підприємстві. Аналіз вихідних даних включає такі підрозділи:

- оцінка зовнішніх умов;

- аналіз фінансово-господарського стану;

- аналіз причин фінансової кризи та слабких місць;

- наявний потенціал.

Аналіз фінансово-господарського стану проводиться за двома напрямками:

- аналіз виробничо-господарської діяльності;

- аналіз фінансового стану.

У ході аналізу з’ясовується фактичний фінансовий та майновий стан підприємства (фактичний обсяг реалізації, величина прибутків, (збитків), рівень заборгованості, коефіцієнти платоспроможності, ліквідності, фінансового левериджу тощо).

Аналіз причин фінансової кризи та слабких місць полягає у систематизації та оцінюванні причин фінансової кризи та наслідків їхнього впливу на фінансово-господарську діяльність підприємства. Аналіз причин фінансової кризи проводиться з метою їхньої локалізації та усунення.

При вивченні наявного потенціалу підприємства розглядають його сильні сторони, можливі шанси у кадровій, виробничій, технологічній, маркетинговій та інших сферах. Наявний потенціал розвитку підприємства визначається такими основними факторами:

- фінансове забезпечення та можливості залучення додаткового капіталу;

- кваліфікований персонал;

- надійні та дешеві джерела постачання сировини та матеріалів;

- освоєні ринки збуту продукції;

- виробничий потенціал;

- ефективна організаційна структура;

- висока якість менеджменту.

Ефективність санації можна забезпечити планомірним розвитком та використанням наявного у підприємства потенціалу, а також через послаблення чинників, що обмежують проведення санації.

На підставі аналізу вихідної ситуації приймають рішення про доцільність або санації підприємства, або його ліквідації.

У другому розділі плану розглядаються стратегічні цілі санації, цільові орієнтири та розробляється стратегія санації підприємства.

Крім цього, розділ має запропонувати оперативну програму з відображенням заходів, спрямованих на покриття поточних збитків, відновлення платоспроможності та ліквідності підприємства.

Розділ третій є основною частиною плану санації. Це конкретний план заходів для відновлення прибутковості та конкурентоспроможності підприємства у довгостроковому періоді.

Похожие работы

... допомогу може надати оперативний санаційний контролінг, який синтезує в собі інформаційну, планову, консалтингову, координаційну та контрольну функції. 1.4 Умови проведення фінансової санації підприємства Рішення про проведення санації може прийматися в таких основних випадках: 1. З ініціативи суб’єкта господарювання, який перебуває в кризі — якщо існує загроза неплатоспроможності та ...

... прийняти рішення про реалізацію плану санації. Механізм укладання та виконання мирової угоди і проведення санації з рішення господарського суду буде описано далі. 3. Фінансова участь персоналу в санації підприємства Загроза банкрутства й обумовлені цим негативні економічні та соціальні наслідки змушують персонал, що працює на підприємстві, робити свій внесок у фінансування санації. Основною ...

... ємства можна й за рахунок зменшення чи заморожування інших витрат, які не належать до собівартості продукції. 3.3. Залучення інвестицій з метою стабілізації діяльності підприємства Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприє ...

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

0 комментариев