История Торгово – промышленной палаты Восточной Сибири

Департамент осуществляет свои полномочия во взаимодействии с другими структурными подразделениями аппарата ТПП ВС и членами Палаты

Формы и системы оплаты труда. Мотивация и оплата труда

Должностные обязанности топ – менеджера (руководителя предприятия)

Навигация

Должностные обязанности топ – менеджера (руководителя предприятия)

Торгово-промышленная палата Восточной Сибири

41917

знаков

4

таблицы

1

изображение

3.2. Должностные обязанности топ – менеджера (руководителя предприятия)

Должностные обязанности руководителя предприятия

Руководитель предприятия:

1. Управляет в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности.

2. Организует работу и эффективное взаимодействие всех структурных подразделений, цехов и производственных единиц, направляет их деятельность на развитие и совершенствование производства с учетом социальных и рыночных приоритетов, повышение эффективности работы предприятия, рост объемов сбыта продукции и увеличение прибыли, качества и конкурентоспособности производимой продукции, ее соответствие мировым стандартам в целях завоевания отечественного и зарубежного рынка и удовлетворения потребностей населения в соответствующих видах отечественной продукции.

3. Обеспечивает выполнение предприятием всех обязательства перед федеральным, региональным и местным бюджетами, государственными внебюджетными социальными фондами, поставщиками, заказчиками и кредиторами, включая учреждения банка, а также хозяйственных и трудовых договоров (контрактов и бизнес-планов).

4. Организует производственно-хозяйственную деятельность на основе широкого использования новейшей техники и технологии, прогрессивных форм управления и организации труда, научно-обоснованных нормативов материальных, финансовых и трудовых затрат, изучения конъюнктуры рынка и передового опыта (отечественного и зарубежного) в целях всемерного повышения технического уровня и качества продукции (услуг), экономической эффективности ее производства, рационального использования производственных резервов и экономного расходования всех видов ресурсов.

5. Принимает меры по обеспечению предприятия квалифицированными кадрами, рациональному использованию и развитию их профессиональных знаний и опыта, созданию безопасных и благоприятных для жизни и здоровья условий труда, соблюдению требований законодательства об охране окружающей среды.

6. Обеспечивает правильное сочетание экономических и административных методов руководства, единоначалия и коллегиальности в обсуждении и решении вопросов, материальных и материальных стимулов повышения эффективности производства, применение принципа материальной заинтересованности и ответственности каждого работника за порученное ему дело и результаты работы всего коллектива, выплату заработной платы в установленные сроки.

7. Совместно с трудовыми коллективами и профсоюзными организациями обеспечивает на основе принципов социального партнерства разработку, заключение и выполнение коллективного договора, соблюдение трудовой дисциплины, способствует развитию трудовой мотивации, инициативы и активности рабочих и служащих предприятия.

8. Решает вопросы, касающиеся финансово-экономической и производственно-хозяйственной деятельности предприятия, в пределах предоставленных ему законодательством прав, поручает ведение отдельных направлений деятельности другим должностным лицам – заместителям директора, руководителям производственных единиц и филиалов предприятий, а также функциональных и производственных подразделений.

9. Обеспечивает соблюдение законности в деятельности предприятия и осуществлении его хозяйственно экономических связей, использование правовых средств для финансового управления и функционирования в рыночных условиях, укрепления договорной и финансовой дисциплины, регулирования социально-трудовых отношений, обеспечения инвестиционной привлекательности предприятия в целях поддержания и расширения масштабов предпринимательской деятельности.

10. Защищает имущественные интересы в суде, арбитраже, органов государственной власти и управления.

Трудовой договор с руководителем предприятия ( см.приложение 3 )

3.3 Обзор рынков зерна, карбамида, полиэтилена

Обзор зернового рынка России в 2005/06 гг.

Ситуация на внутреннем рынке пшеницы в истекшем периоде 2005/06 г. характеризуется отрицательной динамикой цен, при этом ценовое преимущество российской пшеницы составляет 30% по отношению к мировой цене пшеницы, что также является предпосылкой для увеличения экспортных поставок. Исходя из текущей ситуации на мировом рынке зерна можно прогнозировать экспорт зерна из России в 2006/07 г. в размере 10 млн. т. При таких объемах экспорта зерна и объемах импорта на уровне прошлого года остатки к июлю 2007 г. составят около 2 млн. т, или 2,5% от емкости внутреннего рынка. При валовом сборе зерновых в текущем году в размере 78 млн. т экспорт зерна в больших, чем 8 млн. т. объемах может привести к повторению ситуации 2003/04 года, когда объемы вывоза зерна превысили российский экспортный потенциал, в результате цены на пшеницу выросли более чем в 2 раза. При экспорте в 10 и более млн.тонн, к началу 2007/08 года Россия подойдет минимальными остатками зерна. В случае сокращения валового сбора зерна в 2007/08 г. по отношению к настоящему году, что по прогнозам ИАМ вероятно, в связи цикличностью урожайности и задержкой сева озимых из-за неблагоприятных погодных условий в августе-сентябре т.г России в 2007/08 г. возникнет дефицит ресурсов зерна. Во избежание возникновения дефицита зерна в конце года и значительного роста цен в будущем году представляется необходимым осуществлять контроль за экспортными поставками зерновых в текущем сезоне.

Обзор рынка карбамида в 2005 годуВ 2005 г. ситуация на российском рынке карбамида характеризовалась пониженным спросом на данный продукт. Некоторые российские производители снизили цены на карбамид на 500-1000 рублей, другие предприятия сохраняли цены на прежнем уровне. Резкое падение цены на карбамид в декабре в ОАО «Азот» (Березники) связывают с отсутствием спроса на российском рынке данного продукта и значительным снижением котировок на карбамид на мировом рынке.

Состояние рынка полиэтиленаСостояние внутреннего рынка полиэтилена в первом полугодии 2006 г. остается стабильным. Цены производителей на ПВД и ПНД не сильно отличаются от мартовских, даже имеется тенденция к понижению. Цена «Казаньоргсинтез» на ПВД108 – 18550 руб/т без НДС, на ПВД153 – 18550 руб/т без НДС (EXW). Производство полиэтилена и полипропилена на «Уфаоргсинтез» было остановлено в связи с началом ремонта в марте, и первые поставки были осуществлены в середине мая. Цены ОАО «Сэвилен» (на условии FCA Казань) на ПВД153 составили 23200 руб/т с НДС, на ПВД158 – 22250 руб/т с НДС, на Сэвилен 125 – 38900 руб/т с НДС, пленочный Сэвилен 113 – 32200 руб/т с НДС.

Дилерские средние цены в Центральном регионе на ПВД158 составили 20900 - 21200 (Казань) и 21500 (Салават), на ПВД108 – 20800 руб/т с НДС (Казань). Цены дилеров на полиэтилен низкого давления составили: ПНД273 (Казань) – 20400 – 20800 руб/т с НДС, ПНД277 (Казань) – 19200 – 20000 руб/т с НДС, ПНД PE4-FE69 (Ставролен) - 29500 руб/т с НДС. Дилерские цены проявили тенденцию к снижению в среднем на 4-5% (для казанского полиэтилена) в сравнении с ценами на начало года.

Российский рынок полиэтилена в начале года преимущественно не проявлял значительной экспортной активности. Однако вскоре можно ожидать повышения объемов экспорта российских производителей, в связи с повышением европейских цен на полиэтилен. По состоянию на начало апреля европейские цены на ПВД повысились в среднем на 40-50 евро/т, в сравнении с мартовскими ценами, достигнув отметки 730-790 евро/т в зависимости от марки, а цена на ПНД повысилиась в среднем на 30-40 евро/т, достигнув 690-740 евро/т в зависимости от марки.

3.3. Анализ рынка угля и природного газа по России за 2003 – 2005 гг.

В результате осуществления первого этапа реструктуризации угольной промышленности России, который в основном занял пятилетний период с 1994г. по 1998 г., в стране создан и достаточно успешно функционирует свободный рынок угля.

Задачей современного этапа реформы является создание организационно-правовых основ для эффективного развития отрасли и надежного снабжения народного хозяйства углем. На это нацелена Энергетическая стратегия России на период до 2020г. и политика, проводимая государством в лице Минэнерго России.

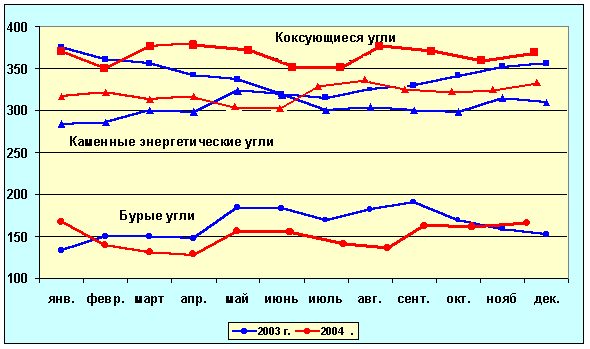

Одной из ярких примет наличия конкурентного рынка, из-за которой, собственно, этот тип рынка и становится привлекательным для общества, является колебание цен в зависимости от спроса. Представленная на рис. динамика цен производителя показывает, что они в целом по стране ведут себя как конкурентные, то есть снижаются при избытке товара на рынке, и возрастают при недостатке товара против имеющегося спроса.

Рис. Динамика средних цен производителей на уголь, руб./т.

Представленная картина наблюдается уже в течении последних четырех лет с момента завершения первого этапа реструктуризации, что дает основание утверждать о наличии в России конкурентного рынка. Однако следует отметить, что наш угольный рынок еще очень далек от совершенства. Начальник департамента энергетической политики РАО ЕЭС России Игорь Кожуховский констатировал, что в России доля угольной энергетики в топливно – энергетической системе составляет 18%. С каждым годом объемы потребления угля падают, что, по его прогнозу, может привести к тому, что в 2009 году доля угля в производстве тепловых электростанций по сравнению с 2004 годом увеличится только на 1 %. Причина в том, что цены на газ в России удерживаются на заниженном уровне. Лишь совсем недавно продажи «Газпрома» на внутреннем рынке перестали быть убыточными. Но и сейчас, по словам руководителя Росэнерго Владимира Щадова, соотношение цен на уголь и газ недостаточно для того, чтобы заработали механизмы конкуренции между этими энергоресурсами.

Добыча, потребление и цены на уголь и газ за период с 2003 по 2005 гг.

| показатель | добыча | потребление | цена,$ | |||

| газ,1 тыс м3 | уголь, млн.т/год | газ,1 тыс м3 | уголь, млн.т/год | газ,1 тыс м3 | уголь, млн.т/год | |

| 2005 | 638,2 | 302 | 437,1 | 82,1 | 40 | 44 |

| 2004 | 623,4 | 287 | 423,5 | 84,3 | 32 | 61 |

| 2003 | 608,2 | 273 | 418 | 88 | 25,6 | 59 |

Похожие работы

... с крупными китами западного бизнеса. Хотя в комитете экономического анализа и прогнозирования администрации Иркутской области рассказали, что до сих пор нет комплексной оценки последствий вступления России в ВТО для экономики страны, а особенно для регионов. Дело в том, что еще не ясны все условия вхождения в торговую организацию. Однако уже сегодня можно сделать кое-какие прогнозы. Например, ...

... и страхование субъектов малого предпринимательства с компенсацией соответствующей разницы кредитным и страховым компаниям за счет средств фондов поддержки малого предпринимательства. ГЛАВА 2. АНАЛИЗ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ РАЗВИТИЯ ПРЕДПИНИМАТЕЛЬСТВА В РОССИИ И ИРКУТСКОЙ ОБЛАСТИ 2.1 Общее состояние делового климата в России Анализ состояния делового климата в России представлен на основе ...

... годы полностью побеждают в главных отраслях русской промышленности машинное производство и паровая сила, внедряется современная технология. Глава II. Развитие торгово-промышленного предпринимательства Казанской губернии 2.1 Экономика и промышленность Казанской губернии в конце XIX начале XX вв. Экономические изменения в Казанской губернии тесно увязаны с петровскими преобразованиями еще с ...

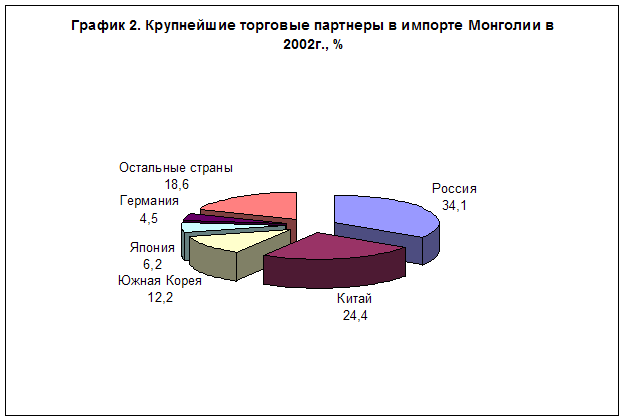

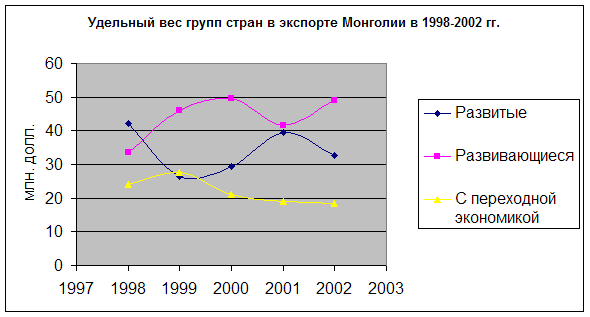

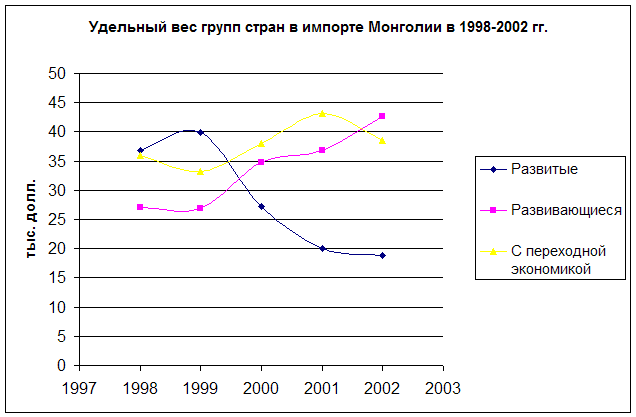

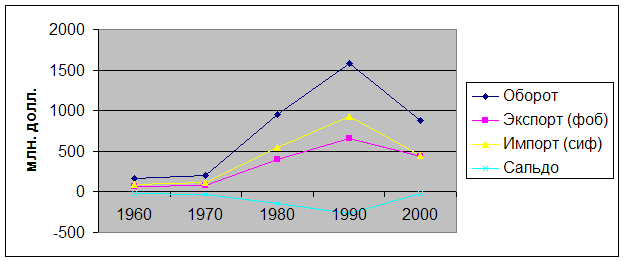

... . Этот механизм, с одной стороны, должен учитывать традиционную роль государства, но и одновременно должен соответствовать условиям рыночной экономики. 1. Торгово-экономическое сотрудничество Монголии с Российской Федерацией осуществляется на протяжении более 80 лет. Двухсторонние отношения традиционно характеризовались духом добрососедства, сотрудничества. Следует отметить, что благодаря ...

0 комментариев