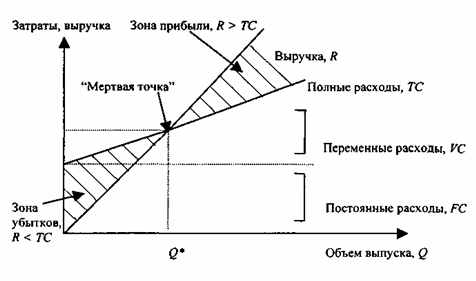

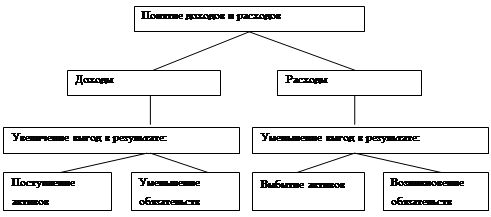

Виды прибыли и их расчет

Распределение и использование прибыли на предприятии

Анализ ресурсов

Анализ состава и эффективности использования основных средств

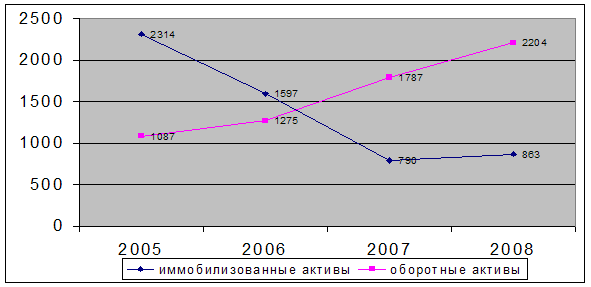

Анализ состава и эффективности использования оборотных средств

Анализ кадрового состава и эффективность его использования

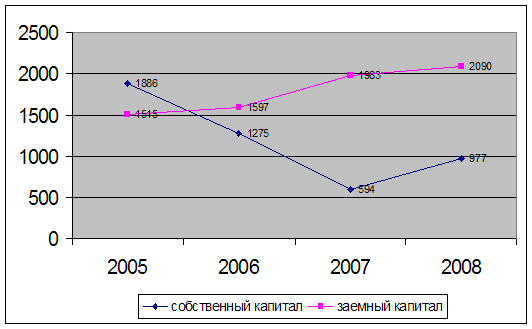

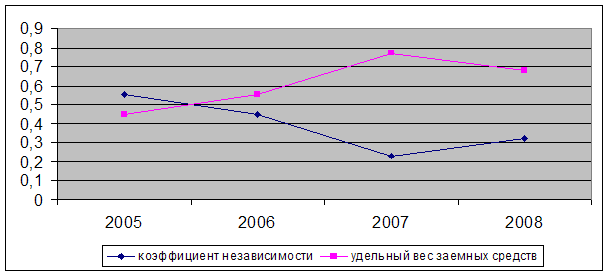

Анализ финансовой деятельности предприятия

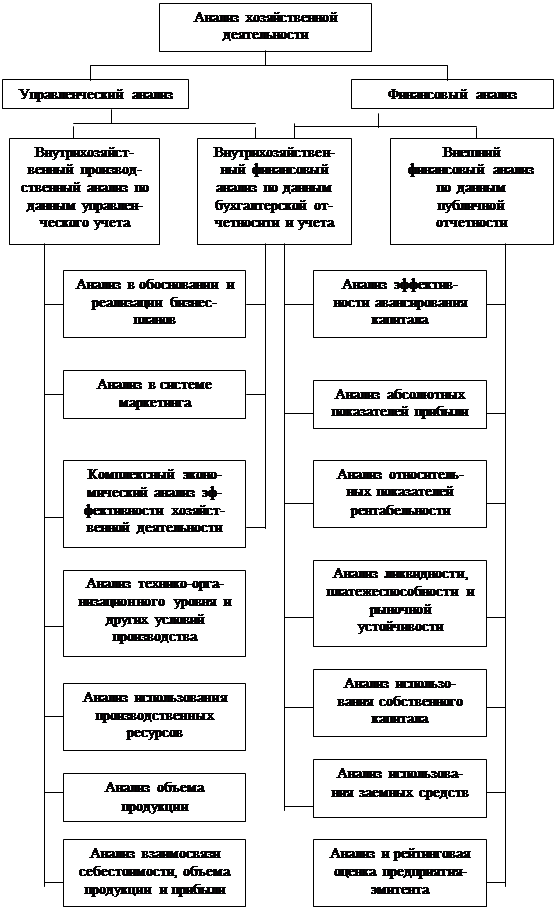

Навигация

Анализ состава и эффективности использования оборотных средств

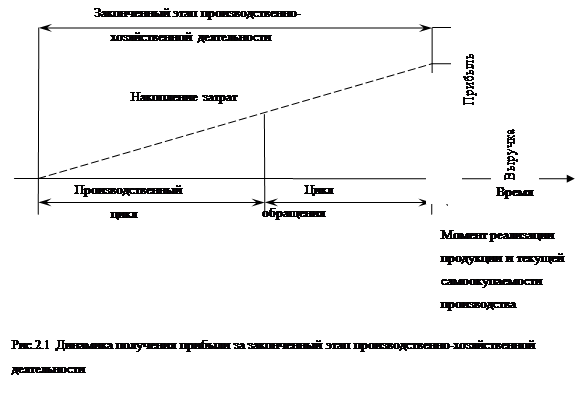

Теория прибыли и анализ финансово-хозяйственной деятельности

38970

знаков

12

таблиц

1

изображение

2.4 Анализ состава и эффективности использования оборотных средств

| Показатель | Год | |||||

| 2007 г. | 2008 г. | 2009 г. | ||||

| тыс.руб | в % к итогу | тыс.руб | в % к итогу | тыс.руб | в % к итогу | |

| I. Оборотные фонды, всего | ||||||

| в том числе | ||||||

| Сырье, материалы, и другие аналогичные ценности | 5782 | 48,96 | 6688 | 48,13 | 7145 | 43,78 |

| животные на выращивании и откорме | 4920 | 41,66 | 6038 | 43,45 | 7884 | 48,31 |

| затраты в незавершенном производстве | 1108 | 9,38 | 1141 | 8,21 | 1292 | 7,92 |

| расходы будущих периодов | - | 29 | 0,21 | - | ||

| прочие | ||||||

| Сумма оборотных фондов | 11810 | 100,00 | 13896 | 100,00 | 16321 | 100,00 |

| Фонды обращения | ||||||

| в том числе | ||||||

| готовая продукция и товары для перепродажи | 3 | 16 | ||||

| товары отгруженные | - | - | - | |||

| дебиторская задолженность | 86 | 46,74 | 274 | 71,72774869 | 146 | 49,49152542 |

| краткосрочные финансовые вложения | - | - | - | |||

| денежные средства | 98 | 53,26 | 105 | 27,48691099 | 133 | 45,08474576 |

| прочие | - | - | - | |||

| Всего | 184 | 100,00 | 382 | 99,21465969 | 295 | 94,57627119 |

| Оборотные средства, всего, тыс.руб. | 11994 |

| 14278 |

| 16703 |

|

|

|

|

|

|

|

|

|

В стоимостной оценке, количество оборотных средств за рассматриваемый период 2008-2010 гг., имеет тенденцию к росту. Важным фактором является увеличение доли стоимости животных на выращивании почти в два раза в 2009 году против показателя 2007 года.

Сокращается дебиторская задолженность, что позволяет ускорить оборачиваемость капитала и увеличить прибыль хозяйства.

Увеличилась стоимость незавершенного производства, что также к замедлению оборачиваемости капитала и сказывается на финансовых результатах. Из таблицы видно, что доля денежных средств постоянно изменяется, хотя по нормативу они должны составлять около 10 % всех оборотных средств.

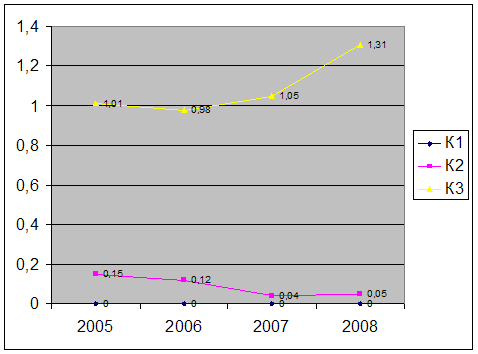

| Показатель | 2007 год | 2008 год | 2009 год |

| Коэффициент оборачиваемости | 1,16 | 1,085 | 1 |

| Коэффициент загрузки | 0,86 | 0,92 | 0,99 |

| Материалоотдача | 4,22 | 4,27 | 4,28 |

| Материалоемкость | 0,23 | 0,23 | 0,23 |

| Длительность кругооборота, дней | 314,6 | 336,4 | 365 |

| Ускорение оборачиваемости | - | 21,8 | 28,6 |

| Замедление оборачиваемости, дней | - | - | - |

| Показатель высвобожденных средств, тыс.р. |

| 926 | 1320 |

| Привлечение, тыс.руб. |

|

|

|

Данные таблицы свидетельствуют об увеличении периода оборачиваемости капитала, а также о сокращении коэффициента оборачиваемости, что является одной из причин низких финансовых показателей хозяйства.

Похожие работы

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

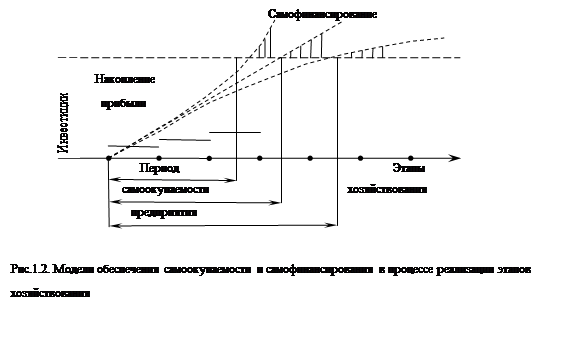

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

0 комментариев