Виды прибыли и их расчет

Распределение и использование прибыли на предприятии

Анализ ресурсов

Анализ состава и эффективности использования основных средств

Анализ состава и эффективности использования оборотных средств

Анализ кадрового состава и эффективность его использования

Анализ финансовой деятельности предприятия

Навигация

Виды прибыли и их расчет

Теория прибыли и анализ финансово-хозяйственной деятельности

38970

знаков

12

таблиц

1

изображение

1.2 Виды прибыли и их расчет

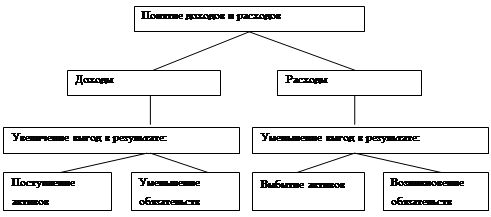

В экономической теории и практике в зависимости от метода исчисления оперируют следующими понятиями (видами) прибыли:

Прибыль от реализации продукции (продаж) Пр — это разность между выручкой от продаж Вр и издержками на производство и сбыт продукции (полной себестоимости) Зпр, суммой налога на добавленную стоимость (НДС), акцизов АКЦ:

Пр = Вр - Зпр - НДС - АКЦ.

Прибыль от прочей реализации (Ппр) — это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Определяется как разница между выручкой от реализации (Впр) и затрат на эту реализацию (Зр):

Ппр = Впр - Зр [13].

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов) [5, С.78].

Прибыль от внереализационных операций — это разница между доходами от внереализационных операций (Двн) и расходами по внереализационным операциям (Рвн):

Пвн = Двн - Рвн.

Доходы от внереализационных операций — это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией.

Расходы по внереализационным операциям — это затраты на производство, которое не дало продукции.

Балансовая прибыль: Пб = Пр + Ппр + Пвн.

Чистая прибыль: Пч = Пб – отчсл [6, С. 47].

Для оценки эффективности работы коммерческого предприятия не-достаточного использования показателя прибыли, поскольку наличие прибыли еще не означает, что предприятие работает хорошо. Абсолютная сумма прибыли не позволяет судить о степени доходности того или иного предприятия, сделки, идеи. Многие коммерческие предприятия, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты. Поэтому для определения эффективности произведенных затрат необходимо использовать относительный показатель - уровень рентабельности [13].

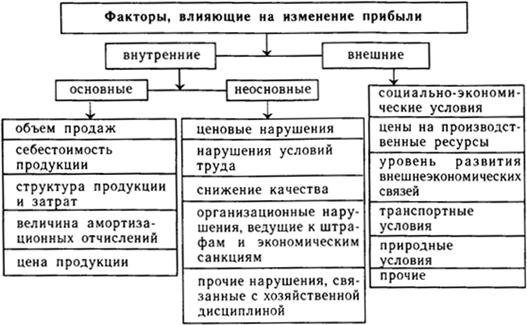

1.3 Факторы, влияющие на изменение прибыли

На изменение прибыли влияют две группы факторов: внешние и внутренние. Внутренние факторы изменения прибыли подразделяются на основные и неосновные. Важнейшими в группе основных являются: валовой доход и доход от продажи продукции (объем продаж), себестоимость продукции, структура продукции и затрат, величина амортизационных отчислений, цена продукции. К неосновным факторам относятся факторы, связанные с нарушением хозяйственной дисциплины, такие как ценовые нарушения, нарушения условий труда и требований к качеству продукции, другие нарушения, ведущие к штрафам и экономическим санкциям.

К внешним факторам, влияющим на прибыль предприятия, относятся: социально-экономические условия, цены на производственные ресурсы, уровень развития внешнеэкономических связей, транспортные и природные условия [7, С. 46].

Далее более подробно остановимся на внутренних основных факторах, влияющих на величину прибыли как абсолютного показателя эффективности хозяйствования предприятия.

Важнейшими факторами роста прибыли являются рост объема производства и продажи продукции, внедрение научно-технических разработок, повышение производительности труда, улучшение качества продукции.

Основной источник денежных накоплений предприятий — доход предприятия от продажи продукции, а именно та его часть, которая остается за вычетом расходов на материальные, трудовые и другие денежные затраты, связанные с производством и продажей этой продукции. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема проданной продукции. А это значит, что производиться должны такие изделия и товары, которые отвечают требованиям потребителей и пользуются спросом на рынке.

В этих целях необходимо изучать рыночные условия хозяйствования и возможности внедрения производимой продукции на рынок путем расширения объемов ее продажи. С развитием предпринимательства и повышением конкуренции возрастает ответственность предприятий за выполнение принятых на себя обязательств. Таким образом, показатель дохода от продажи продукции отвечает требованиям коммерческого расчета и, в свою очередь, способствует развитию производственно-хозяйственной деятельности [9, С.41].

Заинтересованность предприятий в производстве и продаже качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая, при прочих равных условиях, находится в прямой зависимости от объема продажи этой продукции.

Расходы на производство и продажу продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих производственных расходов, а также внепроизводственных затрат.

Состав и структура затрат зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов.

Итак, прибыль как основная форма денежных накоплений зависит, прежде всего, от снижения затрат на производство и обращение продукции, а также от увеличения объема продажи продукции [10, С. 78].

Размер прибыли как конечного финансового результата работы предприятия зависит и от второй, не менее важной величины — объема валового дохода предприятия. Размер валового дохода предприятия и соответственно прибыли зависит не только от количества и качества произведенной и проданной продукции (выполненных работ, оказанных услуг), но и от уровня применяемых цен. Виды и уровень применяемых цен определяют в конечном счете объем валового дохода предприятия, а следовательно, прибыли [10, С. 80].

Проблема ценообразования занимает ключевое место в системе рыночных отношений. Либерализация цен в России привела к резкому сокращению воздействия государства на процесс регулирования цен, следствием чего явился рост цен почти на все производимые товары. С помощью высоких цен предприятия возмещают любые по величине производственные затраты, что отнюдь не содействует повышению качества продукции и эффективности производства [9, С.86].

Следующий фактор, влияющий на величину прибыли — это амортизация основных фондов и нематериальных активов. Сумма амортизационных отчислений определяется на основании балансовой стоимости основных фондов и действующих норм амортизации и амортизации нематериальных активов, исходя из срока полезного использования таких нематериальных активов.

Таким образом, прибыль предприятия формируется под воздействием следующих основных факторов: валовых доходов предприятия, дохода предприятия от продажи продукции, валовых расходов предприятия, уровня действующих цен на продаваемую продукцию и величины амортизационных отчислений.

Важнейшим из них является величина валовых расходов. Количественно в структуре цены расходы занимают значительный удельный вес, поэтому снижение расходов очень заметно сказывается на росте прибыли при прочих равных условиях [1, С. 89].

В анализе факторов, влияющих на величину прибыли, лежат резервы увеличения прибыли предприятия, основными из которых являются:

· Обеспечение роста объема производства продукции на основе технического его обновления и повышения эффективности производства.

· Улучшение условий продажи продукции, в том числе за счет совершенствования расчетно-платежных отношений между предприятиями.

· Изменение структуры производимой и продаваемой продукции за счет увеличения доли более рентабельной.

· Снижение валовых расходов на производство и обращение продукции.

· Установление реальной зависимости уровня цен от качества производимой продукции, ее конкурентоспособности, спроса и предложения аналогичной продукции другими производителями.

· Увеличение прибыли от прочей деятельности предприятия (от продажи основных фондов, иного имущества предприятия, валютных ценностей, ценных бумаг и т. д.) [5, С. 67].

Похожие работы

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

0 комментариев