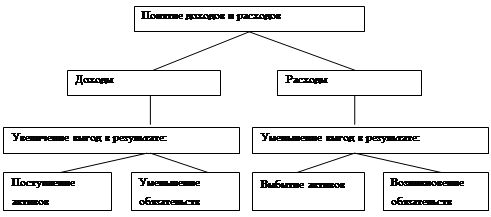

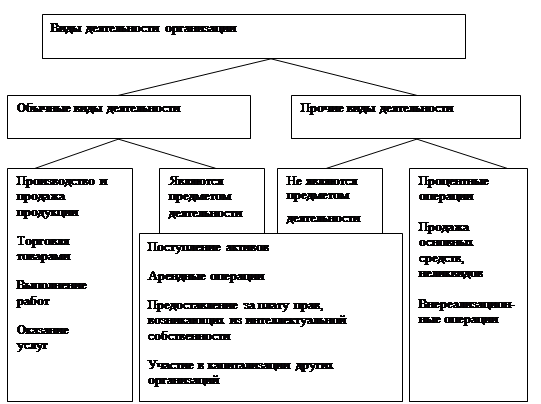

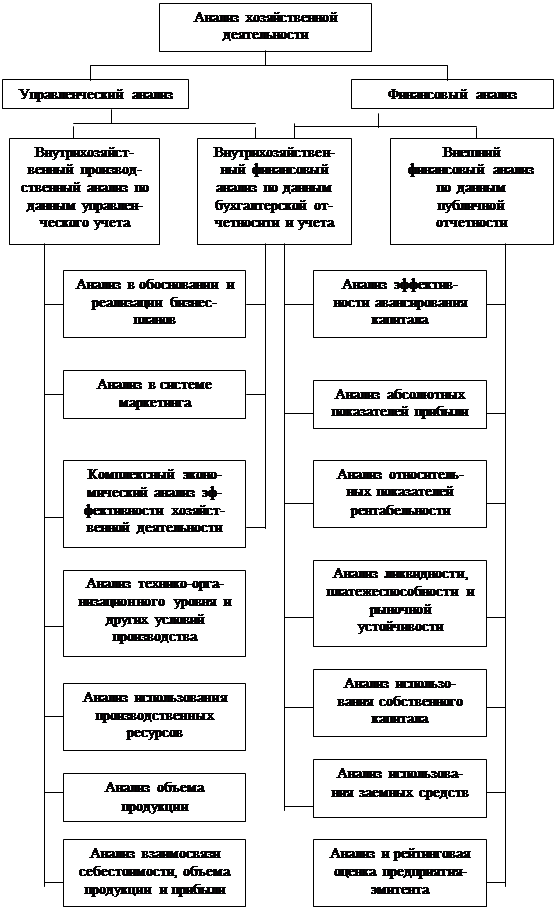

Виды прибыли и их расчет

Распределение и использование прибыли на предприятии

Анализ ресурсов

Анализ состава и эффективности использования основных средств

Анализ состава и эффективности использования оборотных средств

Анализ кадрового состава и эффективность его использования

Анализ финансовой деятельности предприятия

Навигация

Теория прибыли и анализ финансово-хозяйственной деятельности

Теория прибыли и анализ финансово-хозяйственной деятельности

38970

знаков

12

таблиц

1

изображение

Оглавление

Введение. 2

Глава 1. Прибыль предприятия: сущность явления, виды прибыли, порядок расчетов и факторы роста прибыли. 4

1.1 Экономическая сущность прибыли предприятия. 4

1.2 Виды прибыли и их расчет. 6

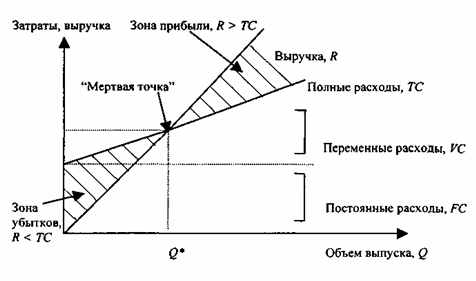

1.3 Факторы, влияющие на изменение прибыли. 8

1.4 Распределение и использование прибыли на предприятии. 12

Глава 2. Экономический анализ деятельности СПК «Заря» Алнашского района. 16

2.1 Анализ специализации предприятия. 16

2.2 Анализ ресурсов. 17

2.3 Анализ состава и эффективности использования основных средств. 20

2.4 Анализ состава и эффективности использования оборотных средств. 22

2.5 Анализ кадрового состава и эффективность его использования. 1

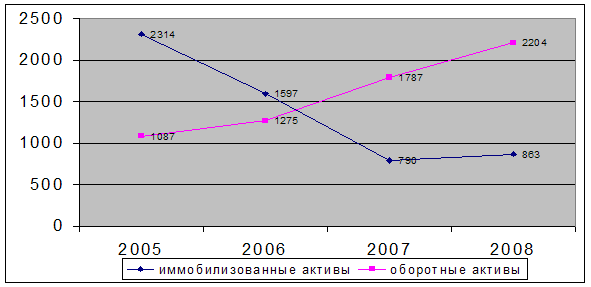

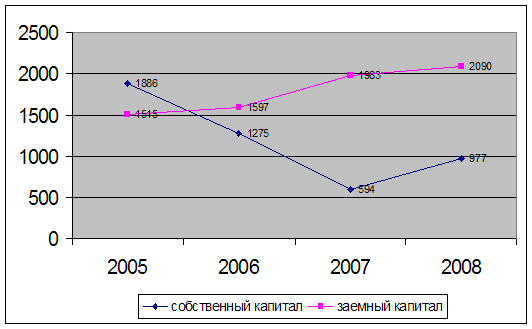

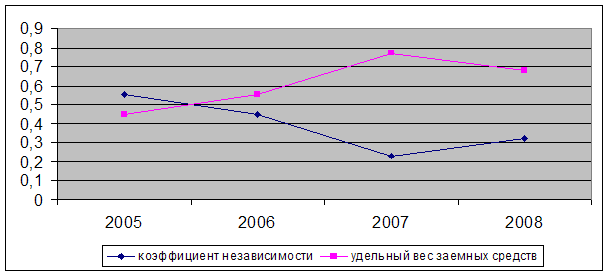

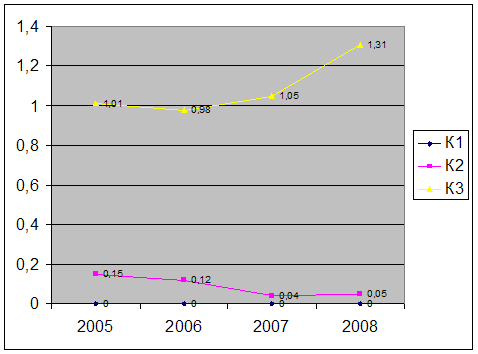

2.6 Анализ финансовой деятельности предприятия. 2

Заключение. 5

Список использованной литературы: 6

Введение

Одним из основных показателей финансовых результатов деятельности предприятия является прибыль. Реализуя свою продукцию, соизмеряя полученную выручку с затратами на производство, предприятие получает прибыль, которая характеризует степень соответствия индивидуальных затрат предприятия на производство и реализацию продукции, лежащих в основе цен.

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка.

Целью деятельности любой коммерческой структуры в условиях рыночной экономики, в конечном счете, является получение прибыли, способной обеспечить ее дальнейшее развитие. Прибыльность рассматривается не только как основная цель, но и как главное условие деловой активности предприятия, как результат его деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них.

Целью данной работы является изучение основ теории прибыли, а также анализ хозяйственной деятельности предприятия АПК СПК «Заря».

Для достижения поставленных целей необходимо решить следующие задачи:

- рассмотреть экономическую сущность прибыли в рыночной экономике;

- произвести анализ хозяйственной деятельности СПК «Заря»;

-сформулировать предложения по оптимизации финансовых результатов деятельности указанного предприятия.

Поставленные цель и задачи обусловили структуру курсовой работы, которая состоит из 2 глав, последовательно раскрывающих тему работы.

Объектом исследования выступило СПК «Заря» Алнашского района.

Теоретической и методологической основой работы явились научные труды и учебные пособия по экономике, экономической теории, анализу хозяйственной деятельности, а также материалы периодической печати. Информационной базой исследования явилась форма отчетности предприятия – бухгалтерский баланс за период 2008-2009 гг.

Глава 1. Прибыль предприятия: сущность явления, виды прибыли, порядок расчетов и факторы роста прибыли

1.1 Экономическая сущность прибыли предприятия

Прибыль выступает как экономическая категория, оценочный результативный показатель, целевой ориентир, инструмент расчета чистого дохода общества, источник формирования различных фондов [3, С.13].

Как результативный показатель она характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности.

Как количественный показатель прибыль представляет собой разницу между ценой и стоимостью товаров, между объемом продаж и себестоимостью (в сфере обращения - междуваловыми доходами и издержками обращения). Прибыль, являясь конечным результатом деятельности предприятия, создает условия для его расширения, развития, самофинансирования и повышения конкурентоспособности [12, С. 43].

По мере развития экономической теории определение понятия «прибыль» постоянно уточнялось от самого простого определения - как доход, полученный от производства и реализации любого товара, до понятия чистой прибыли. В настоящее время ее характеризуют с позиций двух уровней: микроэкономического и макроэкономического. Калькуляция прибыли по существующей методике на макро- и микроуровнях различна. На уровне предприятия ее исчисление связано с процессом образования, а на государственном уровне с определением места прибыли в доходе страны. Так или иначе, суть прибыли заключается в получении выгоды хозяйствующего субъекта. Если предприятие (фирма) работает прибыльно (в нормальных условиях хозяйствования), то это свидетельствует о том, что покупатель, приобретая товар именно в этом магазине (или этого производителя), получает удовлетворение от покупки (когда у него есть выбор), а государство (общество) может за счет налогов на прибыль поддерживать убыточные объекты, решать приоритетные социальные задачи.

Наличие прибыли позволяет удовлетворять экономические интересы государства, предприятия, работников и собственников. Объектом экономических интересов государства является та часть «прибыли», которую уплачивает предприятие в виде налога на прибыль и которую общество использует для решения социальных задач. Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении. За счет этой прибыли предприятие решает производственные и социальные задачи своего развития. Интересы работников в увеличении прибыли связаны с созданием возможностей для улучшения материального стимулирования и повышения уровня их социального развития. Собственники также заинтересованы в росте прибыльности предприятия, ибо тем самым увеличатся дивиденды, обеспечится увеличение их капитала [11, С. 45].

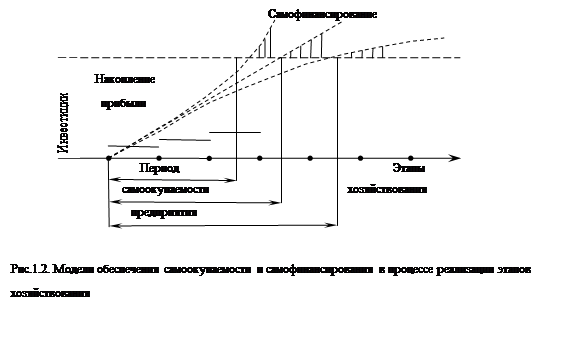

В зависимости от положения предприятия на рынке, наличия ресурсов, длительности периода основная цель может быть конкретизирована. В долгосрочном периоде это будет достижение максимальной прибыли, в краткосрочном - необходимой прибыли при определенных объемах деятельности, и во все периоды - обеспечение конкурентоспособности предприятия. При этом максимизация прибыли в долгосрочном периоде возможна лишь при поэтапном достижении определенных необходимых размеров прибыли. Обеспечение необходимого объема прибыли в долгосрочном и краткосрочном периодах обусловлено жизненно важными потребностями в развитии предприятия (фирмы), удовлетворении экономических интересов собственников, обеспечении интересов общества и коллектива [12, С. 75].

Похожие работы

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

0 комментариев