Характеристика предприятия ООО «Инжстрой-Сити Монолит»

Маркетинговая деятельность предприятия

Анализ и совершенствование системы организации и управления

Организация управленческого труда

Структура управления персоналом и ее анализ

Горизонтальный баланс предприятия

Вертикальный баланс предприятия

Анализ прибыли предприятия

Оценка платежеспособности и ликвидности

Рейтинговая экспресс-оценка финансового состояния предприятия

Обобщенная оценка финансового состояния предприятия методом главных компонент

Анализ основных технико-экономических показателей и разработка рекомендаций повышения эффективности работы предприятия

Анализ выполнения плана по объему подрядных работ

Анализ использования труда и заработной платы

Анализ производительности труда

Анализ фонда заработной платы

Анализ рентабельности

Навигация

Рейтинговая экспресс-оценка финансового состояния предприятия

Совершенствование организации и управления деятельностью ООО "Инжстрой-Сити Монолит"

130812

знаков

27

таблиц

7

изображений

3.1.6 Рейтинговая экспресс-оценка финансового состояния предприятия

С целью оперативного определения финансового состояния предприятия и оценки предприятия как потенциального партнера в деловых отношения поводится сравнительная рейтинговая экспресс-оценка.

В данной методике используют 5 следующих коэффициентов:

1. Коэффициент обеспеченности собственными средствами (Косс):

![]() , где

, где

IIIpП – итог III раздела пассива баланса;

IpA и IIpA – итог I и II раздела актива баланса соответственно;

Стр.640,650 – строка пассива баланса «доходы будущих периодов» и строка пассива баланса «резервы предстоящих расходов и балансовых платежей» соответственно.

Этот коэффициент характеризует наличие у предприятия собственных оборотных средств, необходимых для его устойчивости. Из приведенной формулы видно, что коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов. Нормативное значение коэффициента: ![]() .

.

2. Коэффициент текущей ликвидности (Ктл):

![]() или

или

![]()

Этот коэффициент дает общую оценку платежеспособности предприятия и характеризует степень общего покрытия всеми оборотными средствами предприятия суммы срочных обязательств. Данный коэффициент определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей. Нормативное значение коэффициента: ![]() .

.

3. Коэффициент интенсивности авансированного капитала (Ки):

![]() , где

, где

N – количество дней в рассматриваемом периоде;

Ф№2, стр. 010 – итог строки 010 формы номер 2 «Отчет о прибылях и убытках»;

Ф№1, стр. (300н + 300к) – значения по строке 300актива баланса, соответствующие началу и концу исследуемого периода.

Коэффициент интенсивности оборота авансированного капитала характеризует объем реализованной продукции, приходящейся на 1 рубль средств, вложенных в деятельность предприятия. Нормативное значение коэффициента: ![]() .

.

4. Коэффициент менеджмента (Км):

![]()

Данный коэффициент характеризует степень эффективности управления предприятием. Нормативное значение коэффициента: ![]() , где

, где

r – учетная ставка ЦБРФ (в период 15 июня 2004 г. – 25 декабря 2005 г. ставка рефинансирования ЦБРФ составила 13%). Тогда ![]()

5. Коэффициент прибыльности (рентабельности) собственного капитала (Кпр):

![]()

Коэффициент прибыльности характеризует размер прибыли, приходящейся на 1 рубль собственного капитала. Нормативное значение коэффициента: ![]() .

.

Последовательность действий при определении комплексной рейтинговой экспресс-оценки финансового состояния предприятия следующая:

1) На основе данных баланса предприятия и отчета о прибылях и убытках вычисляются соответствующие финансовые коэффициенты.

2) Определяется рейтинговое число с использованием выражения:

![]() , где

, где

L – число показателей (финансовых коэффициентов), используемых для рейтинговой эксперсс-оценки;

Ni – нормативное значения для i-го финансового коэффициента;

Ki – значение i-го финансового коэффициента.

Для удобства расчета сведем все вычисления в одну таблицу (табл. 3.2.6)

Таблица 3.2.6

Рейтинговая экспресс-оценка финансового состояния предприятия

за 2004 год

| Название коэф- фициента | Значение на начало года | Значение на конец года | Норматив-ное значение |

| Косс |

|

| 0,1 |

| Ктл |

|

| 2 |

| Ки |

|

| 2,5 |

| Км |

|

| 0,923 |

| Кпр |

|

| 0,2 |

| R |

|

| 1 |

По результатам полученных вычислений можно сделать следующие выводы:

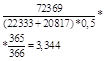

1) На начало 2004 года финансовое состояние предприятие было удовлетворительное, так как ![]() .

.

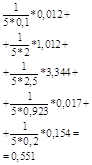

2) На конец 2004 года состояние ухудшилось: рейтинговая экспресс-оценка снизилась и составила 0,551, что свидетельствует о неудовлетворительном состоянии предприятия в анализируем периоде.

0 комментариев