Навигация

Мировой опыт применения факторинга

169741

знак

5

таблиц

3

изображения

1.2 Мировой опыт применения факторинга

Рассматривая мировой опыт применения факторинга, мы должны сконцентрировать наше внимание на историю его развития, а также на правовое регулирование рынка факторинга в трех странах: Англии, США и Италии, которые, по существу и разработали эту финансовую операцию.

Факторинг впервые появился в Англии в 14 веке в результате развития текстильной промышленности. Так как основные рынки сбыты были значительно удалены от мест производства продукции возникла потребность в привлечении дополнительных посредников между производителями и конечными потребителями продукта. Перед фактором, знавшим товарный рынок, платежеспособность покупателей, законы и торговые обычаи данной страны, ставились задачи поиска надежных покупателей, хранения и сбыта товара, а также последующего инкассирования торговой выручки.

На более позднем историческом этапе некоторые комиссионные агенты отказались от коммерческих функций и сосредоточились на финансовых сторонах обслуживания клиентов. Постепенно факторы перешли к прямой покупке у поставщика его платежных требований (выставленных покупателям счетов-фактур).

Таким образом, была сформирована европейская концепция факторинга, которая характеризуется следующими признаками:

- выплата денежных средств не ограничивается одной поставкой;

- финансирование осуществляется по запросу клиенту в зависимости от общей суммы предоставленных средств;

- вознаграждение вычитается из общей суммы переданных требований д момента перечисления денежных средств;

- отсутствие излишней детализации при финансировании клиента;

- наличие гибкого подхода к клиенту [14, c. 11].

Бурными темпами в конце XIX века развивается рынок факторинга в США. Основными факторами в то время являлись представители английских и немецких текстильных фирм, взявших на себя работу по продвижению товара на рынок. Огромную роль в распространении факторинга сыграло то обстоятельство, что факторы по существу являлись агентами делькредери. Т. е. брали на себя обязательство возместить поставщику убытки, которые тот мог понести из-за невыполнения покупателем, которого нашел агент, обязанности уплатить покупную цену. Преимущества соглашения о делькредере очевидны; у поставщика нет достаточной связи с иностранным рынком, на котором действует агент, чтобы судить о финансовой кредитоспособности покупателя, заказывающего товар; не всегда удается избежать продажи в кредит, если товары сбываются на конкурентной основе, и даже если продажи в кредит не было, экспортер может быть вовлечен в сложное и дорогостоящее судебное разбирательство о банкротстве, если покупатель не платит. Этих ловушек можно избежать, если агент согласится на делькредере в отношении покупателей, которых он представил, и к тому же принципал уверен, что агент не установит сумму встречного удовлетворения в размере, превышающем кредитоспособность покупателей, на заказы, к появлению которых он причастен [58].

Факторинг этого периода довольно удачно характеризует М. Вестлейк: «Факторинг ... имел три различных функции: фактор оценивал кредитоспособность клиентов, от которых были получены заказы, и в большинстве случаев оплачивал продажу наличными, т.е. немедленно приобретал долговые требования без права регресса, он выдавал денежные авансы текстильным фабрикам, коммивояжерам и оптовым торговцам ..., под залог готовой продукции; в некоторых случаях он оказывал особые услуги, например, предоставлял помещения для выставки и хранения товара, брал на себя вопросы страхования, выставления счетов, упаковки, отгрузки и доставки ...» [38]. Таким образом к концу XIX века формируется классический образец американского факторинга.

Однако в 1890 г. в США вводится таможенный тариф Маккинли, предусматривающий защитные таможенные пошлины на текстиль в размере 49,5% для сдерживания его импорта из Европы. Агентам, специализировавшимся на импортном товарном факторинге, пришлось переориентироваться исключительно на внутренний рынок и отказаться от внешнеторговых операций. Резкое сокращение сферы деятельности агентов в начале XX в., а также возможность установления между производителями и обусловленная развитием укреплением материальной базы к сокращению до минимума количества факторинговых компаний в США. В результате чего американские факторинговые компании поменяли форму своей деятельности. Они становятся не посредниками при продаже товаров, а преобразуются в учреждения, которые финансируют производителей товаров (credit factoring) [75].

Тем не менее, в США факторинг продолжает рассматриваться как форма купли-продажи дебиторской задолженности. Так в разделе 9 Торгового кодекса США выдвигаются следующие основания заключения договора факторинга:

а) подписание договора факторинга между банком и клиентом;

б) предоставление клиенту оговоренной стоимости уступленной выручки;

в) составление финансового заявления для вступления фактора в силу.

Действительно, в случае заключения факторинга без регресса клиент полностью передает задолженность факторинговой компании, что сближает факторинг с договором цессии. Поэтому правовые последствия договора факторинга будут во многом сходны с ней.

Как известно, с переменной лиц в обязательстве к фактору переходят все права клиента в отношении должника. Это подтверждают и исследования О. Свериденко, который отмечает: «Ограничивать передачу прав по обязательству нельзя, поскольку это будет противоречить существу самого обязательства и института обеспечения исполнения обязательств. Права по дополнительному обязательству, так же как и по основному, принадлежат кредитору, который вправе уступить их другому лицу на тех же условиях и в том объеме, в каком они принадлежат ему на момент передачи. Каких-либо прямых ограничений на этот счет в законе не имеется. Однако следует иметь в виду, что не всякое дополнительное обязательство может быть предметом уступки без передачи основного» [26].

Однако на наш взгляд данное заключение не совсем точно. В ст. 384 ГК РФ, которая гласит: «право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты».

Таким образом, при заключении договора факторинга между фактором и должником сохраняются правовые отношения, закрепленные в договоре купли-продажи.

Подводя итоги американской концепции факторинга, можно выделить следующие ее характеристики:

- факторинг возможен как в виде финансирования всех поставок клиента, так и в виде финансирования отдельной поставки;

- размер финансирования определяется фиксированным процентом от каждой поставки;

- вознаграждение осуществляется после поступления оплаты от дебитора, а не в момент регистрации поставки;

- не гарантируется получение фактором вознаграждения [14, c. 11].

Как сделку купли-продажи долговых обязательств, возникающих в процессе обращения товаров и услуг, рассматривают факторинг и в ФРГ. Однако здесь факторинг считают не столко кредитной, сколько торговой операцией. В случае, если организации, специализирующиеся на оказании факторинговых услуг, имеют статус банков, то помимо получения банковской лицензии они также должны руководствоваться положениями статьи 18 (о документах, являющихся основанием для предоставления кредита) и статьи 19 (о порядке выдачи кредита) кредитного законодательства ФРГ (FWG).

История итальянского факторинга началась в 1960 годах, с началом экспансии американских товаропроизводителей в Европу, что привело к активизации деятельности европейских фвакторинговых компаний. И в первую очередь итальянских факторов. Причины этого хорошо проанализировал М. Трейвиш: «Италия характеризуется, не скажу — плохой, но непредсказуемой платежной дисциплиной итальянского покупателя. Чем менее дисциплинировано платят покупатели, тем выше потребность в факторинге у поставщиков, поскольку здесь действует фактор неопределенности: неизвестно, когда поступит выручка. Вторая причина — субъективная. В Италии Центральный банк очень долго мешал развитию кредитной активности банков. Это было связано с очень высоким уровнем инфляции в 70-80-х годах прошлого века, вследствие чего банкам устанавливались очень жесткие нормы кредитования. Соответственно предприятия искали другие источники финансирования. В третьих, в Италии изначально была очень сильна факторинговая ассоциация, члены которой обменивались информацией вплоть до решений о том, кому какие лимиты установлены. А это даже больше чем бюро кредитных историй: информация идет не о конкретно выданных деньгах, а о лимитах» [76].

Неудивительно поэтому, что в Италии факторинг рассматривается как вид страховой операции, поскольку здесь фактор обычно не авансирует получение выручки поставщиком, а осуществляет платеж лишь по наступлении срока платежа должником. Т. е. фактор лишь принимает на себя риск неплатежа со стороны плательщика. Отношения, связанные с факторингом регулируются в Италии разрозненными нормативными актами. Один из них - Закон № 52 от 21 февраля 1991 г., применяемый к операциям сторон, являющихся предпринимателями, причем фактор должен отвечать требованиям достаточности капитала (не менее 10-кратного размера, необходимого для акционерных обществ). Если фактор и поставщик не отвечают названным требованиям, то их отношения регулируются ГК.

Действительно, факторинг является одним из основных инструментов снижения риска ликвидности, валютного, процентного и кредитного.

Валютный риск клиента связан с колебаниями валютных курсов. Если фирма осуществляет продажу иностранных товаров, то ее задолженность выражена в валюте, а сумма причитающаяся к получению — в рублях. В случае задержки оплаты товаров и одновременного падения курса рубля по сравнению с иностранной валютой фирма может понести существенные убытки. При использовании факторинга валютные риски снижаются, так как банк оплачивает основную часть стоимости контракта непосредственно после отгрузки товаров покупателю. Эти деньги фирма может немедленно направить на оплату своих валютных обязательств. Таким образом, снижение валютных рисков означает возможность немедленно конвертировать в валюту денежные средства, полученные от банка.

Под кредитными рисками при факторинге понимается возможность неоплаты дебиторами поставок с отсрочкой платежа. Это может происходить по следующим причинам:

- несвоевременная оплата должником задолженности;

- финансовая несостоятельность должника;

- правовая несостоятельность должника в результате действий государственных налоговых, судебных или правоохранительных органов (невозможность покрытия задолженности до решения суда);

- мошенничество со стороны должника, например подлог документов по поставке;

- форс-мажорная несостоятельность должника (возникновение обстоятельств непреодолимой силы).

После заключения факторингового договора и предоставления финансирования предприятию-клиенту банк полностью несет все убытки, связанные с непоступлением платы от дебиторов. Поставщик же может таких убытков избежать, так как уже получил от банка 60-90% от стоимости контракта. Впрочем, данное положение справедливо только для факторинга без регресса. В случае регрессного факторинга при неоплате поставки в течении определенного периода банк имеет право осуществить обратную переуступку денежного требования поставщику и востребовать с него сумму задолженности по этим дебиторам. Другими словами, кредитный риск остается у клиента.

Ликвидные риски представляют собой риски несвоевременной оплаты дебиторской задолженности, приводящие к недостатку средств у поставщика для покрытия текущих затрат. При факторинге поставщик получает финансовые ресурсы от банка практически в момент поставки, поэтому ликвидные риски поставщика становятся заботой банка.

Факторинг позволяет избежать так называемых процентных рисков. Они возникают в случае, когда компания за счет привлечения кредитов пытается восполнить недостаток оборотных средств, вызванный отсрочкой платежей. Напомним, что процентная ставка по краткосрочным кредитам в первую очередь зависит от ситуации на рынке заемных средств, поэтому предприятие не застраховано от резкого удорожания кредитных ресурсов.

При заключении же бессрочного договора факторинга банк гарантирует поставщику, что стоимость предоставляемых денежных ресурсов будет оставаться неизменной в течение довольно длительного периода времени (например, в течение полугода или года). Этот аспект факторингового обслуживания является дополнительным стабилизирующим фактором для бизнеса поставщика [34].

В нашей стране факторинг впервые появился в 1988 г., при этом значительно отличаясь от того продукта, который бал представлен на международном рынке. Факторы приобретали только просроченную дебиторскую задолженность, при этом договор заключался как с поставщиком так и с покупателем товаров. В последнем случае — в целях гарантирования платежа поставщику путем кредитования покупателя.

После перехода к рыночной экономике факторинг постепенно приводится в соответствие с международной практикой, признается государством. В 1992 г. Федеральным законом «О банках и банковской деятельности» факторинг включается в состав банковских операций и сделок. А уже в 1996 году выходит вторая часть ГК РФ, глава 43 которого была посвящена финансированию под уступку денежного требования, которое несколько отличается от классического определения факторинга.

После этого законодательная деятельность в области регулирования факторинга прекратилась. Поэтому вплоть до настоящего времени весь бизнес строится на 43-й главе Гражданского кодекса и общих требованиях ЦБ к кредитным организациям в части обслуживания корпоративных клиентов. Были попытки написать отдельный закон о факторинге, внести поправки в 43-ю главу, но они окончились ничем. При этом ровно год назад вступили в силу поправки в статью 825 ГК РФ, которые позволили предоставлять услуги факторинга без банковской лицензии, то есть любой коммерческой организации. Это был антикризисный тактический шаг государства для снижения риска неплатежей в экономике.

К сожалению, дальше этих поправок дело не пошло. Факторинг продолжает подменяться понятием финансирование под уступку денежного требования. В нашей стране за ним закрепляется только кредитная функция.

Действительно, факторинг является одной из форм финансирования клиента, во многом схожего с кредитованием под залог кредиторской задолженности. Однако как самостоятельный вид финансирования факторинг отличают следующие признаки:

Кредит в большинстве случаев выдается под обеспечение (залог). При факторинге обеспечение не требуется.

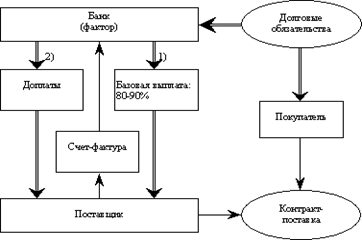

Для получения кредита необходимо предоставить бухгалтерскую отчетность предприятия, пройти процедуру анализа финансово-хозяйственной деятельности. При факторинге достаточно предоставить счет-фактуру.

Кредит оформляется на фиксированный срок. При факторинге финансирование происходит в течение срока, по которому предоставлена фактическая отсрочка платежа. Кроме того, если кредит носит разовый характер, то с клиентом фактор может заключить договор о полном факторинговом обслуживание на фиксированный срок, в течении которого будет финансировать его деятельность. Другими словами, позволяет использовать факторинговую линию.

Выдача кредита происходит в день, который прописан в кредитном договоре. При факторинге финансирование осуществляется в день отгрузки товара.

Кредит не может быть больше максимальной суммы, прописанной в кредитном договоре. При факторинге объемы финансирования зависят от объемов продаж.

Кредитование не предусматривает предоставление дополнительных услуг. При факторинге предоставляется управление дебиторской задолженностью.

«Теоретический факторинговая сделка может вообще не предполагать предоставление финансирования, - отмечает Михаил Трейвиш, председатель правления Национальной факторинговой компании «Уралсиб-НИКойл». - Главное, что должен включать факторинг - это кредитное страхование и комплекс услуг по управлению дебиторской задолженностью». Эту концепцию поддерживают и в «Пробизнесбанке»: «У нас процентная ставка по факторингу состоит из двух частей, - говорит Мария Кузнецова, начальник управления факторинга и уступки денежного требования. - Это ставка за финансирование и ставка за административное управление дебиторской задолженностью» [34]. Часто факторинговая сделка оформляется при помощи двух договоров - о предоставлении кредита и об управлении дебиторской задолженностью. Это вызвано налоговыми соображениями: проценты по кредитному договору не облагаются НДС.

Факторинг в отличие от кредита не исключает одновременное использование традиционных долговых инструментов, притом, что кредиты, облигации и векселя, например, являются конкурирующими инструментами привлечения заемного финансирования, факторинг может применяться одновременно с ними, поскольку не требует предоставления традиционных залогов или гарантий.

Кредит погашает лицо, за ним обратившееся, факторинг погашается за счет разницы между суммой средств, предоставленных клиенту и суммой средств, полученных от должника клиента.

Заметим, что в некотрых странах факторинг также имеет толкование отличное от общепринятого. Так во Франции факторинг, согласно ст. 1250 ГК Ф, расматривается как разновидность суброгации, т. е. как уступка права, возникающей в силу закона и состоящей в переходе к новому кредитору требований в размере реально произведенной за них оплаты (или иного исполнения).

В Бельгии под факторингом понимается форма кредитования, выражающаяся в инкассировании дебиторской задолженности клиента, то есть — покупка специализированной финансовой компанией или банком всех денежных требований клиента к должнику. Если же данную покупку осуществляет иная компания то клиент обязан известить должника заказным письмом, содержащим специальную оговорку. При этом ведение факторинговых операций регулируется стандартными правилами о цессии.

В Финляндии отношения между сторонами договора факторинга регулируются Законом о договорах, а также нормами о залоге прав требования. При этом договор факторинга считается заключенным в тот момент, когда должник получает уведомление о нем. Получив данное извещение, а также товаросопроводительные документы — он обязан произвести платеж фактору. В случае, если должник пренебрег данной обязанностью — ответственность за это ложится на клиента.

Кроме того, факторинг широко используется как один из ключевых институтов управления дебиторской задолженностью. Как правило фактор при заключении договора осуществляет всю работу с дебиторами: контролирует выполнение должник условий договора, ведение бухгалтерской отчетности клиента, в том числе книги продаж. Это позволяет предприятию существенно сэкономить на оплате дополнительных мест и рабочего времени сотрудников, ответственных за проведение финансовых расчетов.

Так, например Национальная факторинговая компания осуществляет следующие услуги по управлению дебиторской задолженностью.

Работа по предупреждению случаев неплатежей на стадии заключения договора на факторинговое обслуживание:

Проверка потенциальных контрагентов и заёмщиков.

Установление действительности предоставленных контрагентом или заёмщиком учредительных документов и лиц, имеющих право подписи финансовых документов, в том числе:

- сведений о регистрации предприятия;

- данные об аппарате управления;

- наличие основных средств и прочего имущества;

- размер дебиторской задолженности, по которой вынесено решение суда и возбуждена процедура исполнительного производства, и тенденции её погашения;

- деловая репутация организации;

- возбуждение процедуры банкротства в отношении организации.

Установление действительной долговой истории контрагентов и заёмщиков на предмет обслуживания ими своих долговых обязательств, финансовое состояние контрагентов.

Анализ, подготовка и рекомендации по планируемым к подписанию контрактам.

Изучение активов контрагентов и заёмщиков, с целью обеспечения гарантий по планируемым контрактам.

Выезд на место, оценка и определение ликвидности имущества, предлагаемого контрагентами или заёмщиками в обеспечение гарантий по контрактам.

Контроль процедуры официальной регистрации залога.

Оказание услуг по полной процедуре взыскания по договорам факторингового обслуживания:

Розыск должника и его имущества.

Направление письменного уведомления о возврате задолженности.

Выезд к должнику.

Организация юридического преследования должника в рамках действующего законодательства, которое включает в себя ряд действенных мероприятий, направленных на скорейшее погашение задолженности.

Подготовка необходимых документов для обращения в суд.

Обращение в судебные органы.

Представление интересов в суде.

Участие в исполнительном производстве.

Сопровождение процедуры банкротства.

Организация уголовного преследования должника в рамках действующего законодательства.

Изучая мировой рынок факторинга, стоит отметить и еще одну особенность развития факторинга в западных странах. «Для развития факторинга очень важно наличие определенного законодательства. Естественно, в тех странах, где соответствующие услуги не требуют лицензирования, факторинг развивается значительно быстрее, у огромного количества игроков есть возможность выйти на этот рынок. Если же имеются законодательные ограничения (например, установлено, что факторинговые услуги могут оказывать только банки), то, конечно же, рынок резко сужается» [84] - отмечает Ю. Волков, председатель совета директоров МФК «Траст».

Таблица 1.

Зависимость степени развития рынка факторинга от регулирования [63]

| Страна | Законодательное регулирование | Оборот факторинга / ВВП, % |

| Австрия | Нужна банковская лицензия для всех видов факторинга | 1,2 |

| Германия | Нужна банковская лицензия для отдельных видов факторинга | 3,1 |

| Франция | Банковская лицензия не нужна, но факторинговые компании поднадзорны Банку Франции | 5,3 |

| Италия | Государственное регулирование существует, но не имеет отношение к банковскому | 7,8 |

| Великобритания | Государственное регулирование отсутствует | 13,4 |

Этот же вывод отмечают и исследования Мирового банка. Хотя во многих странах мира соотношение объема факторингового рынка и ВВП достаточно высоко, доля факторинга в ВВП снижается тем быстрее, чем сильнее урегулирована факторинговая деятельность в стране. Так, в Италии, Великобритании, Португалии это соотношение составляет порядка 10%, а в Германии этот показатель составляет около 2 %.

Так Ассоциация факторинговых компаний (АФК) приводит следующие данные о развитии мирового рынка факторинга (таблица 1):

в Англии, где деятельность факторинговых компаний никак не регулируется, число факторов находится в районе 100, оборот за 2007 год составил 286,5 млрд. евро. Во Франции, где факторинговая деятельность подчиняется Банку Франции, число факторов состаляет 25, оборот за 2007 год — 121,66 млрд. евро; в Германии — около 40 Факторов, оборот — 89 млрд. евро. Исключением из общего правила здесь может быть разве что США, в которой действуют 108 факторинговых компаний, с общим оборотом факторинга — 97 млрд. евро., что в объеме ВВП не превышает 1-2 %.

Такое различие во многом объясняется и направлением использования факторинга. Так в Великобритании факторы обслуживают производственные компании, компании сферы услуг и оптово-розничной торговли. В Италии факторинг широко используется в сфере коммерческих, транспортных и телекоммуникационных услуг. В Дании наибольший спрос на услуги факторов предъявляет текстильная промышленность, в Греции – пищевая промышленность, в Австрии – электроэнергетическая, деревообрабатывающая и химическая отрасли [77].

Стоит отметить еще одну особеность мирового рынка факторинга. Не смотря на то, что факторинг представлен целым рядом разновидностей: инвойс-дискаунтинг, факторинг с регрессом, факторинг без регресса, коллекторские услуги, реверсивный факторинг и др. - соотношение этих продуктов в каждой стране разное, что во многом объясняется обычаями делового оборота. Так, анализируя рынок факторинга Великобритании, М. Трейвиш отмечает: «Дело в том, что еще до появления факторинга сложилась очень сильная индустрия кредитного страхования. Ко времени появления факторинга уже все английские компании, в силу традиций делового оборота, имели контракты с кредитными страховщиками. И услуга, связанная с покрытием кредитных рисков, в Англии оказалась невостребованной» [70]. Поэтому основную масу рынка Великобритании занимает факторинг с регрессом.

В то же время в континентальной Европе, наоборот, первые места занимает факторинг без регресса. Так, например, в Болгарии его доля составляет 90 %, Италии 64 %, Франции — 55 %. Хотя если брать рынок каждой страны: то можно увидеть некоторые отличия. Так, Швеции, Голландии, Кипре, Германии преобладает инвойс-дискаунтинг. В Болгария и Дании доминирует факторинг без регресса. В Португалии, Австрии, Венгрии, напротив до 90% операций приходится на долю факторинга с регрессом. Особняком стоит Испания, где 38% рынка приходится на реверсивный факторинг.

Россия в связи с неразвитостью кредитного страхования вплоть до 2008 года шла по пути континентальное Европы, однако в связи с экономическим кризисом вынуждена была перейти на факторинг с регрессом.

По разному происходит и развитие факторинговых услуг в развитых и развивающихся странах. «На Западе некоторые факторинговые компании одновременно предлагают своим клиентам и инвойс дискаунтинг, и факторинг, и другие продукты, не волнуясь по поводу того, что клиент может в чем-то запутаться» [70], - отмечает генеральный секретарь International Factors Group Эрик Тиммерманс. В то же время в развивающихся странах, где только начинают отходить от классического факториннга, постепенно внедряя инвойс-дискаунтинг, происходит некоторое путанность в восприятии отдельных видов факторинговых продуктов. Это характерно и для отечественного рынка.

Кроме того, определенное влияние на распространение тоого или иного вида факторинга могут оказать платежная дисциплина клиентов (например, в Швеции, где отсрочка платежа практически не используется — факторинговые услуги не развиты) а также вид отрасли, обслуживаемой факторингом. Если принять во внимание, что: в Великобритании факторы обслуживают производственные компании, компании сферы услуг и оптово-розничной торговли; в Италии факторинг широко используется в сфере коммерческих, транспортных и телекоммуникационных услуг; в Дании наибольший спрос на услуги факторов предъявляет текстильная промышленность, в Греции – пищевая промышленность, в Австрии – электроэнергетическая, деревообрабатывающая и химическая отрасли, а во Франции — основное внимание уделяется транспортным услугам, розничной торговли, легкой промышленности, услугам по трудоустройству - можно сделать вывод о том, что наиболее перспективными отраслями для факторинга является розничная торговля и сфера оказания услуг.

Глава 2. Рынок факторинга в российской федерации

Похожие работы

... собственного капитала. Это говорит о том, что несмотря на рост эффективности хозяйственной деятельности предприятия эффективность использования собственного капитала выше, чем активов в целом и оборотных активов в частности. 3. Проект использования факторинга как источника финансирования деятельности компании «М-Видео» 3.1 Проблемы и перспективы применения факторинга в деятельности ...

... рамочным договором, допускающим существование множества его разновидностей, выгодно отличающихся от обычно банковского кредитования и других форм международных расчетов. 2. Возможности и условия применения факторинга в коммерческой организации Именно у нас, когда и представители малого и среднего бизнеса, многочисленные промышленные предприятия постоянно ощущают нехватку оборотных средств, ...

... требования) из числа видов деятельности, подлежащих лицензированию. Мотивы, которыми руководствовалось Правительство, не вызывают сомнений. Во-первых, существующая правовая коллизия тормозит развитие факторинга в России. Факторинг же, как показывает мировой опыт, - очень перспективный, динамично развивающийся вид бизнеса. По оценкам аналитиков Министерства экономического развития и торговли РФ, ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

0 комментариев