Навигация

Рынок капиталов и ценных бумаг

27975

знаков

0

таблиц

0

изображений

Реферат

ТЕМА. РЫНОК КАПИТАЛОВ И ЦЕННЫХ БУМАГ

1. РЫНОК КАПИТАЛОВ И ЕГО ЭЛЕМЕНТЫ

Денежным капиталом называются денежные средства, выступающие фактором производства, получения прибыли, то есть используемые с целью самовозрастания. Многие предприниматели часто оказываются в ситуации, когда они испытывают недостаток капитала, что является серьезным препятствием для их нормальной деятельности и развития. В это время у других участников экономических отношений могут накапливаться временно свободные денежные средства в виде сбережений или неиспользованных сразу доходов. Собственники этих средств могут на время передать право их использования тем, кто хочет и может получить с их помощью прибыль, использовать их в качестве инвестиций. При этом они лишаются на какой-то срок ликвидности денег ради ожидаемого их прироста или “процента”. Ссудным капиталом называются денежные средства, которые выдаются предпринимателям, фирмам на определенный срок на условиях возвратности и за определенную плату.

Вместе с развитием рыночной экономики появился и рынок ссудных капиталов, без которого стало невозможно нормальное функционирование ряда других рынков факторов производства. В него входит рынок инвестиций - долгосрочных ссуд на новое строительство и совершенствование производства, а также межбанковский рынок, где временно свободные денежные ресурсы привлекаются и размещаются банками между собой на более короткие сроки.

Историческим предшественником ссудного капитала было ростовщичество. Оно отличалось чрезвычайно высокими процентами и потребительскими целями займа денег. Ростовщики предоставляли ссуды простым людям для того, чтобы те уплачивали старые долги и покупали товары, а господствующей знати - для строительства замков и дворцов, покупки предметов роскоши, ведения войн и т. п. В рыночной экономике существует множество источников ссудного капитала и величина процента относительно привязана к норме получаемой прибыли. Существует ряд рыночных институтов (банки, страховые, пенсионные и другие фонды), в которых аккумулируются денежные средства и создается возможность для их превращения в ссудный капитал. Реальность же движения их в этом качестве определяется правами указанных институтов рынка в их использовании и рыночной конъюнктурой, то есть соотношением спроса и предложения на денежном рынке при данном проценте.

На денежном рынке не столь очевидно различие денег в качестве просто платежных средств или капиталов. Благодаря этому представляется единая цена денег - процент, которая служит конкретным ориентиром при оценке каждым субъектом своих действий. Но все, же денежный рынок подразделяется на ряд сегментов с особенностями формирования спроса и предложения, процента.

На рынке капиталов спрос непосредственно определяется активностью предпринимателей, их ожиданиями прибыли и масштабами инвестиций. Косвенно на спрос влияет динамика цен на рынках ресурсов для производства, инфляции в целом, а также общая динамика экономического роста. Денежная форма капитала является наиболее чувствительной ко всем сбоям и кризисным моментам в экономических процессах. Поэтому колебания спроса на рынке капиталов служат индикаторами всего рыночного хозяйства. За ними следуют колебания на рынках ресурсов и товаров.

С другой стороны, предложение ссудного капитала определяется уровнем сбережений, масштабом его источников, развитостью банковской системы и других финансовых посредников. Определенное влияние, возможно большее, чем на других видах рынков, оказывает государство со своими возможностями денежной эмиссии и регулирования финансовой сферы.

В целом, как и на любом другом рынке, спрос и предложение вместе влияют на колебания цены-процента, а он, в свою очередь, регулирует величину спроса и предложения капиталов. Особенность этого рынка заключается в том, что в качестве предмета купли-продажи на нем выступает особый товар – капитал, а ценой этого товара является процент. Его “потребительная стоимость”- способность денег к самовозрастанию и принесению прибыли. Однако у этого товара нет свойства стоимости, поскольку деньги - символ, мера, эквивалент стоимости, но не ее носитель. Поэтому механизм образования процента отличается от механизма обычного ценообразования. Привлеченный таким образом капитал используется для финансирования различных программ правительства или муниципалитета, развития производства и повышения его эффективности, расширения реконструкции или модернизации предприятий.

2. КРЕДИТ КАК ФОРМА ДВИЖЕНИЯ ССУДНОГО КАПИТАЛА

Кредит в буквальном смысле означает доверие. Он связан с временной передачей прав на распоряжение и пользование чем-либо без моментальной оплаты всей стоимости или без полного возмещения. Другими словами, он представляет собой ссуду в денежной или товарной форме на условиях возвратности, срочности и с уплатой процента.

Формой движения ссудного капитала является банковский (денежный) кредит. Его субъекты: кредиторы-владельцы денежных средств, преимущественно банки; заемщики - предприниматели, государство, домашние хозяйства. Банковский кредит в отличие от коммерческого (в виде продажи товаров с отсрочкой платежа) не ограничен направлением, сроками и суммами кредитных сделок. Для современной экономики характерно переплетение коммерческого и банковского кредита. Это проявляется при кредитовании не только предприятий, но и частных потребителей.

Потребительский кредит предоставляется частным лицам, обычно для приобретения товаров длительного пользования (автомобили, мебель и др.) или для покупки, строительства жилья, дачных участков. Он стимулирует спрос на эти товары и таким образом влияет на их предложение. Например, в 20-е годы XX века потребительский кредит во многом обеспечил автомобилизацию США при значительном росте производства. Это касается и жилищного строительства. В последнем случае возможны варианты ссуд на очень длительный срок (до 30 лет). Разновидностью потребительского кредита можно считать кредитные карточки. Чтобы их получить, надо иметь определенный фиксированный доход или средства на счете в банке. Различные виды карточек дают разную возможность оплаты товаров или услуг сверх суммы, имеющейся у клиента банка на его счете: например, так называемая “золотая” карточка имеет кредит на 5 тысяч долларов. Расплачиваться ею можно практически везде. Банк за покупку расплачивается из своих средств, а потом клиент в установленный лимит времени вносит эту сумму на счет. После этого срока на эту сумму начинает начисляться процент, обычно более высокий, чем в среднем по кредитам. Кредитные карточки получили широкое развитие в мировой системе и начинают свою историю в экономике России. Они более компактны и сохранны, чем наличные деньги.

Инвестиции как вид кредита предполагают его направленность на развитие производства. В зависимости от уровня прибыльности того или иного вида производства, от состояния отрасли, от особенности производственного цикла инвестиции различаются по срокам и процентам. Например, одни из наиболее долгосрочных инвестиций отмечаются в судостроении, энергетике, транспорте. А в сельском хозяйстве кредиты для фермеров обычно идут по более низким процентам, чем в среднем, поскольку ниже и норма прибыли. Инвестиции могут иметь форму государственного кредита, когда заемщиками или кредиторами выступают государство и местные органы власти. В современных условиях расширяется кредитная деятельность государства, особенно в низкорентабельных, но необходимых всему обществу отраслях (жилищное строительство, инфраструктура, сельское хозяйство, энергетика и т. д. ).

При помощи кредита свободные денежные средства аккумулируются и превращаются в ссудный капитал, устремляющийся в те сферы, где обеспечивается большая прибыльность или создаются соответствующие условия со стороны государства для его выгодного приложения. Тем самым кредит выступает фактором концентрации и централизации капитала, расширения мощи действующих и создания новых предприятий, образования международных компаний.

Кредит облегчает систему денежного обращения и выполняет функцию экономии издержек обращения: наличные деньги частично замещаются так называемыми кредитными деньгами - векселями, банкнотами, чеками, пластиковыми карточками; развивается система безналичных расчетов и ускоряется обращение денег.

Возвратность кредита связана с рядом факторов, которые могут нести в себе определенный риск невозврата или неуплаты процента. Степень риска зависит, в частности, от правовых гарантий, складывающейся рыночной конъюнктуры, срока окупаемости полученного кредита и т.д.

В зависимости от обеспечения возвратности кредита ссуды делятся на бланковые (только под подпись заемщика как гарантию возврата) и кредиты под залог, когда банк получает залоговое обязательство, позволяющее ему распоряжаться заложенным имуществом. Залогом может служить недвижимость, товары, ценные бумаги, то есть все, что имеет определенную рыночную ценность. В случае невозврата ссуды с процентами в установленный кредитным договором срок имущество реализуется банком, который тем самым покрывает свои убытки или недополученную прибыль.

Широкое распространение в ряде стран имеют сельскохозяйственные ссуды под залог земли или строений. Немаловажно значение и потребительского кредита под залог приобретаемых на него жилых домов или автомобилей. В последнем случае возможность дорогостоящей покупки тесно переплетается для заемщика с возможностью потерять собственность при невыплате ссуды в срок.

Определенным способом защиты от кредитного риска является доскональное изучение заемщика, его финансового состояния, динамики доходов и перспективы, вплоть до анализа его планов и проектов развития. Возможно также ограничение величины ссуды, что относительно уменьшает риск потери или завышение процента в среднем по кредитам, компенсируя потери по отдельным из них.

Похожие работы

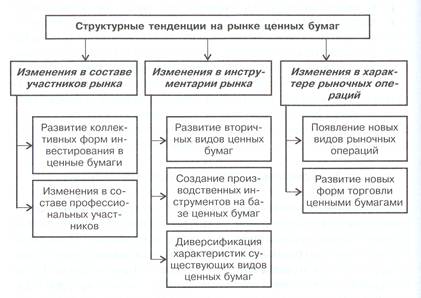

... 2.1 Исторические тенденции Тенденция развития – это направление изменения (развития) состояния объекта в будущем, обусловленное его состоянием в прошлом и в настоящем. Современные тенденции развития мирового рынка ценных бумаг можно рассматривать: в зависимости от их протяженности во времени – в практическом или историческом аспектах; в зависимости от специфики – как общие или структурные ...

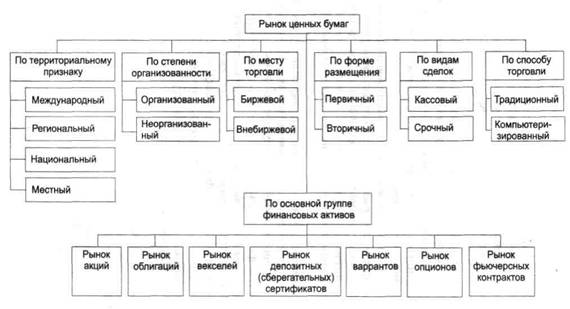

... Государственная политика должна искать компромиссы, выделяя приоритетные факторы в таком сложном и противоречивом процессе как международная миграция капитала. 2. СУЩНОСТЬ И ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ 2.1 Сущность, функции и виды рынка ценных бумаг Рынок ценных бумаг - это сфера экономических отношений, связанных с выпуском и обращением ценных бумаг. Его цель состоит в ...

... ее вещественный характер проявляется и в форме, и в содержании; • она несет в себе признаки и движимого, и недвижимого имущества и др. Каждая страна законодательно устанавливает свои собственные виды ценных бумаг, допущенных к выпуску и обращению на национальном рынке. Но в своей основе видовой состав ценных бумаг в разных странах во многом идентичен тем, которые разрешены в России. Состав ...

... деятельность по денежным средствам (в связи с операциями с ценными бумагами). На основании Указа Президента РФ от 4.11.1994 г. "О мерах по государственному регулированию рынка ценных бумаг в Российской Федерации" и закона "О рынке ценных бумаг" можно дать следующие определения каждого вида деятельности и указать основные типы профессиональных участников, которые ей соответствуют: - ...

0 комментариев