Теоретические и организационно-правовые основы борьбы с отмыванием капиталов и финансированием международного терроризма

Система международно-правового регулирования борьбы с отмыванием капиталов

Анализ организации работы по противодействию легализации доходов, полученных преступным путём, в российской банковской системе

Действия Банка России по противодействию легализации доходов, полученных преступным путём

Операции с наличными денежными средствами, связанные с получением физическими лицами наличных денежных средств с банковских счетов

Навигация

Анализ организации работы по противодействию легализации доходов, полученных преступным путём, в российской банковской системе

Российская система противодействия отмыванию капиталов и финансирования международного терроризма

99200

знаков

0

таблиц

2

изображения

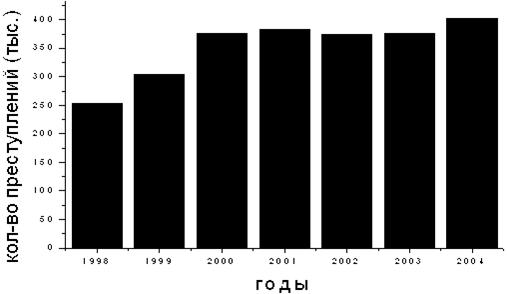

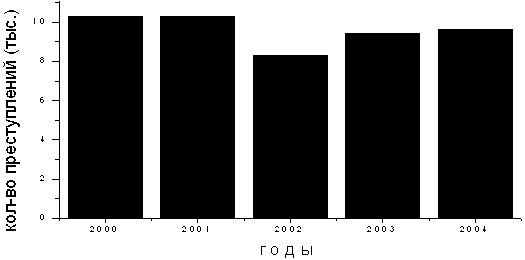

2. Анализ организации работы по противодействию легализации доходов, полученных преступным путём, в российской банковской системе

2.1 Российская банковская система: состояние, её возможности в борьбе с отмыванием капиталов

В целях борьбы с проникновением криминальных капиталов в экономику государств и с финансированием террористической деятельности многие страны мира уже создали или находятся в процессе создания государственных механизмов противодействия отмыванию преступных доходов и объединяют свои усилия в этой области под эгидой международных организаций.

Российская Федерация также присоединилась к международной системе мер, направленных на борьбу с отмыванием преступных доходов и финансированием терроризма, и является активным членом Международной группы по разработке финансовых мер борьбы с отмыванием денег (ФАТФ) и группы «Эгмонт». Российское законодательство по борьбе с отмыванием преступных доходов и финансированием терроризма учитывает основные рекомендации, разработанные международным сообществом.

Поскольку банковские продукты и услуги используются в качестве одного из каналов для отмывания доходов, полученных преступным путем, и финансирования терроризма, и исходя из необходимости надлежащего выполнения требований российского законодательства, Сбербанк России, Внешторгбанк, Внешэкономбанк, Альфабанк, Банк Москвы, Банк Зенит, Международный Московский Банк, Райффазенбанк Австрия (Москва) заявляют, что при осуществлении своей деятельности они будут опираться на следующие принципы:

недопущение использования банка в целях отмывания денег и финансирования терроризма; идентификация всех клиентов банка; применение процедуры «знай своего клиента» к каждому клиенту банка; отказ от открытия счетов на предъявителя; установление договорных отношений только с кредитно-финансовыми учреждениями, которые осуществляют меры по противодействию отмыванию денег и финансированию терроризма; отказ от установления договорных отношений и совершения операций с участием банков, не имеющих физического присутствия по месту их регистрации; своевременное информирование федерального органа исполнительной власти, уполномоченного принимать меры по противодействию отмыванию доходов, полученных преступным путем, и финансированию терроризма (ФСФМ) об операциях и сделках, сведения о которых подлежат представлению.

Принимая во внимание многосложность стоящих перед российским банковским сообществом задач по противодействию отмыванию доходов, полученных преступным путем, и финансированию терроризма, указанные выше банки в процессе реализации требований российского законодательства и международных организаций, в которые входит Российская Федерация, будут осуществлять такие совместные действия, как:

Обмен опытом организации внутреннего контроля в целях противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма.

- Выработка единых подходов к реализации процедуры «Знай своего клиента» и оценке риска клиента.

- Совместная разработка методологии выявления подозрительных операций, финансовых схем и типовых признаков отмывания доходов, полученных преступным путем, и финансирования терроризма.

- Проведение единой политики в отношении банков-респондентов.

- Выработка единых стандартов подготовки персонала в области противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма и организация совместных учебных семинаров, круглых столов и научно-практических конференций.

- Разработка и направление совместных предложений в Банк России, Федеральную службу по финансовым рынкам и Федеральную службу по финансовому мониторингу по вопросам совершенствования законодательной и нормативной базы в области противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма и оказание им практической помощи в разработке проектов нормативных правовых актов в этой области.

- Развитие сотрудничества с российскими и зарубежными банками, группами и объединениями, заинтересованными в укреплении и совершенствовании российской и международной системы противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма.

Иностранным финансовым организациям, включая тех, что находятся в известных оффшорных "тихих гаванях", не разрешено действовать в России напрямую: они должны это делать лишь через отделения, инкорпорированные в России и являющиеся объектом деятельности внутренних надзорных органов. В течение процесса создания акционерного общества и лицензирования, каждый директор российской компании должен быть идентифицирован и изучен российскими властями; поэтому существование "назначенцев" или же безымянных директоров в практическом плане не допускается российскими законами и нормативами.

Активное участие нашей страны в борьбе с отмыванием капиталов противоречит интересам российского банковского сектора, российской экономики и общества в целом. И в чистом виде она необходима исключительно нашим американским партнерам. Попытаюсь объяснить – почему.

Проблема в том, что законодательство об отмывании основано на размытых критериях подозрительности: далеко не всегда четко прописано, о каких операциях сотрудники банков должны сообщать службам финансового мониторинга, о каких - нет. Разумеется, эти положения можно было бы прояснить, однако неясные формулировки в данном случае злонамеренны. Они допускают ситуацию, при которой любая банковская операция теоретически может попасть под подозрения служб финансового контроля. Соответственно, каждый потенциальный клиент банка изначально понимает, что, возможно, об его операции будет известно гораздо более широкому кругу лиц, чем сотрудникам банка, обязанным хранить коммерческую тайну. Но отнюдь не каждому хочется широкого афиширования своей деятельности. Следовательно, любой потенциальный клиент сотни раз подумает, прежде чем воспользоваться услугами банковской системы.

Эта осторожность тем более естественна для России, которая, к сожалению, все еще находится в перечне тех стран, где бизнес вести в принципе опасно. Если о бизнесе все известно, то велика вероятность того, что найдутся желающие поживиться за чужой счет. Поэтому ситуация, когда само законодательство размыто, а в систему постоянно вбрасываются непроверенные факты, исходящие от высокопоставленных чиновников, об отмывании денег какими-то неназываемыми банками и угрозами скорого их наказания, приводит к очень высоким регулятивным рискам.

Во-первых, руководство любого банка понимает, что работа с контрагентом может провести к потере репутации из-за сотрудничества с организацией, не соответствующей требованиям регулирующих органов. А таковой организацией может оказаться любая.

Во-вторых, доверяя деньги самому надежному и стабильному банку, клиент отдает себе отчет в том, что он эти деньги может обратно не получить. Ведь Центральный банк, обвинив этот банк в отмывании денег, правомочен отозвать у него лицензию, и потом из него очень долго и с большими потерями придется вытаскивать свои деньги. Поэтому от греха подальше лучше вообще в банки не соваться, какими бы финансово надежными они не представлялись.

В-третьих, Центральный банк возлагает на коммерческие банки чрезмерно большие прогосударственные функции по отчетности и контролю. Речь идет и о валютном, и о налоговом, и о кассовом контроле, а в последние годы – еще и о борьбе с отмыванием денег. Коммерческим банкам приходится тратиться на выполнение этих функций: покупать оргтехнику, нанимать людей, которые работают на ЦБ, а не на прибыльность банков. Это резко увеличивает расходную базу. Чтобы покрыть свои убытки, многие из них просто вынуждены зарабатывать в зоне «серых» и «теневых» операций, фактически их искусственно туда выталкивают, хотя они и не хотели бы этого делать.

Во избежание риска граждане и предприятия не несут деньги в банки, а работают с наличными деньгами. Такая ситуация в первую очередь выгодна стране, чья валюта обслуживает наличное обращение. Традиционно это доллары США. Штаты получают эмиссионный доход, печатая все больше и больше наличных долларов, а тем самым покрывает дефицит бюджета и торгового баланса. Причем эти доллары обратно в страну возвращаться не должны, ведь иначе они увеличат инфляцию в самих США. Поэтому им крайне выгодно навязывать всему миру борьбу против отмывания денег, чтобы все большие и большие объемы свеженапечатанных долларов оставались в чужом наличном обращении навсегда.

А что касается преступности, то такая борьба ее только увеличивает, потому что наличные средства, остающиеся в системе, еще более провоцируют преступления. Ведь если бы преступник не видел особой опасности в переводе своих операций в банковский оборот, то он мог вытащить деньги из «тени». И в этом нет ничего общественно опасного. Если же у преступника нет возможности легализовать имеющуюся у него наличность, то его деньги спровоцируют дальнейшие преступления. В то же время преступники, засветившие свои капиталы в банках, в случае их поимки за реальные преступления позволяли бы правоохранительным органам по цепочкам банковских операций проследить местонахождение их сообщников и выявить их имущество для передачи его государству или пострадавшим. Нестабильная же банковская система не привлекает ни преступников, ни честных людей нести деньги в банки, а в результате – и борьбе с преступностью это не помогает, и экономика здорово страдает.

После публично высказанных подозрений российских чиновников американцы закрыли счета всех малых и средних банков, хотя наша страна столь активна в борьбе с отмыванием капиталов и в этом отношении даже является лидером стран СНГ. Теперь все эти банки вынуждены работать через Европу, происходит замедление расчетов, увеличение комиссий, выплачиваемых за банковские переводы, серьезно снизилась возможность кредитования ими бизнеса. В этом ничего хорошего для экономики России нет. Гораздо выгоднее российскому обществу с позором разогнать службы финансового контроля, сэкономив и на зарплатах, и на многочисленных помещениях, которые они занимают. Если бы мы пошли по этому пути, то наша страна развивалась бы гораздо быстрее.

Похожие работы

... и рекомендации Специальной финансовой комиссии по проблемам отмывания денежных средств о необходимости разработки в каждом финансовом учреждении программы обучения сотрудников по данной проблеме. 2. ОРГАНИЗАЦИЯ СИСТЕМЫ ПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ ДОХОДОВ НА ПРИМЕРЕ ФИЛИАЛА «РОСТОВСКИЙ» ОАО «АЛЬФА-БАНК» 2.1 Характеристика банка ОАО «Альфа-Банк» ОАО «Альфа-Банк» основан в 1990 году. Альфа ...

... РФ, охватывается совершение всех сделок, отличных от «приобретательско - сбытовых». Действовавшая до 31 января 2002г. редакции ст.174 УК РФ, предусматривающая ответственность за легализацию (отмывание) денежных средств или иного имущества, приобретенных незаконным путем, облегчала отграничение рассматриваемых составов по источнику приобретения доходов. Преступлением в соответствии со ст.175 УК РФ ...

... . В 2009-2011 годах деятельность Банка России в сфере банковского регулирования и надзора в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» будет направлена на поддержание стабильности банковской системы России и защиту интересов вкладчиков и кредиторов. Одновременно Банк России будет уделять повышенное внимание вопросам развития банковского сектора. ...

... совместительству. В 2004 г. МЦУИС рассмотрел 25 инвестиционных споров, а всего им было зарегистрировано в арбитражном порядке 184 разбирательства. 3. Взаимодействие России с международными валютными организациями В современных условиях ситуация в валютно-кредитной сфере в России в существенной степени обусловлена спецификой участия страны в МФО. Членство в МВФ, Всемирном банке, БМР и ЕБРР ...

0 комментариев