Теоретические аспекты функционирования рынка региональных облигаций

Виды и типы облигаций

Особенности функционирования рынка облигаций

Практическая оценка рынка региональных облигаций

Оценка регионального рынка корпоративных облигаций

Оценка регионального рынка муниципальных облигаций

Проблемы рынка региональных облигаций и пути их решения

Предложения по повышению привлекательности облигаций как вида ценных бумаг

Навигация

Оценка регионального рынка корпоративных облигаций

Роль рынка региональных облигаций и их воздействие на экономику

143637

знаков

5

таблиц

6

изображений

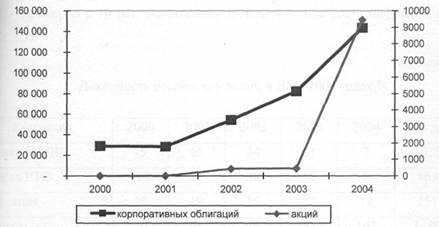

2.2 Оценка регионального рынка корпоративных облигаций

Сегодня на рынке корпоративных облигаций ожидается умеренно позитивная динамика котировок в бумагах 2 – 3 эшелонов на фоне восстановления уровней рублевой ликвидности после налоговых платежей.

Доходность облигаций ХКФ Банк-2 с датой погашения в мае 2010г. на конец 2008 года составила 12,42% (-0,08 п.п.), ГАЗПРОМ А4 с датой погашения в феврале 2010г. – 6,91% (-0,03 п.п.), АИЖК 10 с датой погашения в ноябре 2018г. – 9,24% (-0,06 п.п.), Башкирэн3в с датой погашения в марте 2011г. – 9,66% (+0,13 п.п.), Лукойл3 с датой погашения в декабре 2011г. – 7,46% (-0,06 п.п.).

Всего на 31 декабря 2008 г. в Национальном депозитарном центре, как уполномоченном депозитарии, находится на обслуживании 609 выпусков корпоративных облигаций 456 эмитентов общей номинальной стоимостью 1 178,50 млрд руб.

Анализ по срокам обращения 609 выпусков корпоративных облигаций общим объемом 1 178,50 млрд руб. с датой погашения после 30 декабря 2008 г. (таблица 2.4), показывает, что по состоянию на 31 декабря 2008 г. на рынке корпоративных облигаций преобладают выпуски облигаций со сроком обращения от 2 до 3 лет — на них приходится 45% по количеству выпусков и 32% по объему выпусков по номиналу. По этой группе облигаций средний объем выпуска составляет 1,396 млрд руб., а средний срок обращения — 1084 дня (примерно 3 года).

Таблица 2.4.

Данные по выпускам корпоративных облигаций с датой погашения после декабря 2008 года

| Срок обращения, лет | Сводные значения по группе выпусков корпоративных облигаций | Среднее значение на один выпуск корпоративных облигаций | ||

| Количество выпусков в группе (удельный вес группы по этому показателю, %) | Общий объем выпусков в группе, млн руб. (удельный вес группы по этому показателю, %) | Объем выпуска, млн руб. | Срок обращения, дней | |

| До 1 года | 0 (0%) | 0 (0%) | 0 | 0 |

| От 1 до 2 | 27 (4%) | 24 475 (2%) | 906 | 695 |

| От 2 до 3 | 273 (45%) | 381 164 (32%) | 1 396 | 1 084 |

| От 3 до 5 | 253 (42%) | 569 868 (49%) | 2 252 | 1 567 |

| Более 5 | 56 (9%) | 202 994 (17%) | 3 625 | 3 164 |

| Итого | 609 (100%) | 1 178 501 (100%) | 1 935 | 1 458 |

По объему выпуска преобладают корпоративные облигации со сроком обращения от 3 до 5 лет: на эту группу корпоративных облигаций приходится 49% по данному показателю (средний объем выпуска — 2,252 млрд руб. по номиналу) и 42% по количеству выпусков, а средний срок обращения — 1567 дней (примерно 4,3 года).

Для того чтобы оценить, какие организации наиболее активны в области размещения корпоративных облигаций, составлен «рейтинг андеррайтеров». Данные рейтинга приведены в таблице 2.5.

Таблица 2.5.

Рейтинг организаторов и андеррайтеров IPO в I полугодии 2008 г.

| Рейтинг андеррайтеров IPO за I полугодие 2008г. | ||

| № | Андеррайтер | Эмитент |

| 1 | Ренессанс Капитал | Интегра, Ситроникс, ММК, Volga Gas, Нутритек, ВТБ, Дикси, Росинтер |

| 2 | Deutsche Bank | Полиметалл, AFI Development, ВТБ, Дикси, ПИК |

| 3 | Morgan Stanley | Интегра, ММК, AFI Development, ПИК |

| 4 | Citibank | AFI Development, Фармстандарт, ВТБ |

| 5 | Goldman Sachs | Ситроникс, AFI Development, ВТБ |

| 6 | Credit Suisse | Сбербанк, Ситроникс |

| 7 | JP Morgan | Сбербанк |

| 8 | ВТБ 24 | ВТБ |

| 9 | UBS Investment Bank | Полиметалл, Фармстандарт |

| 10 | Инвестиционный банк Траст | Нутритек, Дикси |

| 11 | Nomura Int | ПИК |

| 12 | ABN Amro | ММК |

| 13 | Сбербанк | Сбербанк |

| 14 | Альфа-банк | Интегра |

| 15 | Газпромбанк | ММК |

| 16 | Merrill Lynch | Полиметалл |

| 17 | ING Bank | РТМ |

| 18 | HSBC | Ситроникс |

| 19 | KBC Peel Hunt | Volga Gas |

| 20 | Royal Bank of Canada | Полиметалл |

| Рейтинг организаторов IPO за I полугодие 2008г. | ||

| № | Организатор | Эмитент |

| 1 | Deutsche Bank | Полиметалл, AFI Development, ВТБ, Дикси, ПИК |

| 2 | Ренессанс Капитал | Ситроникс, Интегра, ММК, Volga Gas, Нутритек, Дикси, Росинтер |

| 3 | Morgan Stanley | Интегра, ММК, AFI Development, ПИК |

| 4 | Citibank | Фармстандарт, ВТБ |

| 5 | Goldman Sachs | Ситроникс, ВТБ |

| 6 | Credit Suisse | Ситроникс, Сбербанк |

| 7 | JP Morgan | Сбербанк |

| 8 | UBS Investment Bank | Полиметалл, Фармстандарт |

| 9 | Nomura Int | ПИК |

| 10 | ABN Amro | ММК |

| 11 | Альфа-банк | Интегра |

| 12 | Merrill Lynch | Полиметалл |

| 13 | ING Bank | РТМ |

Первое полугодие 2008 года характеризуется 40% ростом количественного объема российского рынка IPO — 14 размещений против 10 в первом полугодии 2007 года. И если в I квартале 2008 было отмечено 4 размещения (что сравнимо с количеством IPO в I квартале 2007), то во втором квартале 2008 было проведено 10 размещений (против 6 размещений во II квартале 2007).

При этом стоимостной объем рынка вырос с $3,2 млрд. в первом полугодии 2007 года до $18,8 млрд. в первом полугодии этого года — рост рынка составил 487%. В тоже время это больше чем объем рынка за весь 2007 год ($17,7 млрд.) Характерно, что объем рынка в первом квартале составил $4,9 млрд., что больше чем объем рынка за весь 2006 год ($4,55 млрд.).

59% стоимостного объема приходится на два банковских размещения — ВТБ (42%) и Сбербанк (17%). , а в этом году 66% доля приходится на размещение «Сбербанк» ($3,2 млрд.). С точки зрения отраслевой специфики выделим финансовую сферу и строительство/ девелопмент, которые в совокупности занимают 77% стоимостного объема рынка ($14,5 млрд.).

Стоит также отметить, что в первом полугодии выросла доля российских биржевых площадок — 43% стоимостного объема против 21% в первом полугодии 2007 года. На Лондонскую фондовую биржу (LSE) пришлись 57%. В первую очередь это связано с размещением в России всех акций «Сбербанк» и 35% акций ВТБ.

С нашей точки зрения в 2008 г. мы будем наблюдать рост как количественного так и стоимостного объёмов рынка. Согласно нашим прогнозам стоимостной объем рынка составит около $25 млрд. при этом размещение проведут 30-35 компаний. Более значительные объемы возможны, но при условии размещения таких компания как «Русский алюминий», «Газметалл» и активизации энергокомпаний, образующихся в ходе реформы РАО «ЕЭС России».

Рост объема рынка корпоративных облигаций связан, прежде всего, с тем, что на рынок постоянно выходят новые эмитенты. По состоянию на конец декабря 2008 г. «рыночные» облигации выпустили 152 эмитента, из них 110 – нефинансовые, 42 – банки и финансовые компании.

Так в частности, ЦБ РФ в ноябре 2008 года зарегистрировал дебютный выпуск облигации Дальневосточного банка (Владивосток) на 1,5 млрд рублей (гос. рег. номер 40100843B). По открытой подписке планируется разместить 1,5 млн облигаций номиналом 1 тыс. рублей. Срок обращения облигаций составит 3 года, облигации имеют 6 полугодовых купонов. Процентная ставка 1-го купона определяется в ходе конкурса на ФБ ММВБ, ставка 2-го купона приравнивается к ставке 1-го купона. Ставки 3-го и 5-го купонов устанавливается эмитентом не позднее, чем за 14 календарных дней до даты начала этих купонных периодов. Ставка 4-го купона равна ставке 3-го купона, ставка 6-го купона равна ставке 5-го купона.

На сегодняшний день ОАО «Дальневосточный банк» занимает первое место среди самостоятельных банков Дальневосточного Федерального округа по размеру собственного капитала, является самым крупным среди финансовых учреждений региона, в том числе по размеру активов.

Банк имеет все лицензии, предусмотренные для ведения банковского бизнеса в России. В своей деятельности руководствуется Федеральным законом «О банках и банковской деятельности», нормативными актами ЦБРФ, Уставом и иными законами и правовыми актами РФ. Является участником государственной программы «Система страхования вкладов». Основу корпоративной клиентской базы составляют как компании малого и среднего бизнеса, так и крупнейшие компании региона, занятые во всех основных отраслях экономики.

Дальневосточный банк входит в состав межрегиональной банковской группы ОАО «Всероссийский банк развития регионов», основным акционером которого является НК «Роснефть». В новых филиалах и дополнительных офисах банка обслуживаются более 40 дочерних предприятий НК «Роснефть».

По величине кредитного портфеля Дальневосточный банк занимает первое место среди самостоятельных банков ДВФО. Дальневосточный банк — один из крупнейших эмитентов пластиковых карт VISA с широкой сетью банкоматов и пунктов выдачи наличных (с 1995 года банк является членом международной платежной системы VISA International).

По объему частных сбережений в Приморском крае банк занимает второе место после традиционного лидера розничных банковских услуг — Сбербанка. Дальневосточный банк занимает ведущие позиции практически во всех сегментах банковского бизнеса на Дальнем Востоке России, активно расширяя географию своего присутствия в Сибирском регионе. Банк располагает сетью филиалов в Приморском, Хабаровском, Красноярском крае, Сахалинской и Иркутской области.

Банк имеет долгосрочные сотрудничество с известными расчетными банками США, Японии, Евросоюза, интенсивно развивает деловые отношения с финансовыми структурами стран АТР.

За 2008 год банк продемонстрировал отличные финансовые результаты. Чистая прибыль выросла на 130% по сравнению с предыдущим годом до 178 млн. руб., кредитный портфель - на 155%. Банк планирует поддерживать столь высокие темпы роста, чтобы сохранить лидерские позиции в регионе и завоевать новые рыночные ниши и группы клиентов. В кредитном портфеле банка преобладают корпоративные заемщики. Доля розницы в кредитном портфеле низкая - всего 7%. Банк планирует в долгосрочной перспективе увеличить объемы розничного кредитования и почти удвоить их уже к середине 2009 г. В последние несколько лет банк развивался высокими темпами, масштаб его бизнеса будет расти и дальше благодаря развитию филиальной сети и укреплению кредитного портфеля. Мы прогнозируем значительные улучшения в балансе банка, и совокупные годовые темпы роста активов составят 50%, кредитного портфеля - 53% и депозитов - 45%. Кредитный портфель должен стать ключевым фактором роста активов банка в прогнозном периоде. Сейчас в кредитном портфеле Дальбанка преобладают кредиты юр. лицам: на их долю приходится 93% всего портфеля. Остальная часть представлена розницей. Таким образом, сделать розничное кредитование основным катализатором роста в обозримом будущем - сложнейшая задача. Доля кредитов физ. лицам должна вырасти с 7% на 31 декабря 2008г. до 18% на 31 декабря 2010г. Тем не менее, корпоративное кредитование останется важным источником роста активов благодаря заметному развитию малого и среднего бизнеса на Дальнем Востоке. Разместив свой дебютный облигационный заем, банк пополнил свой баланс новым классом обязательств. В будущем облигации станут для банка новым, стабильным источником фондирования.

Мы ожидаем, что долговые ценные бумаги в будущем станут более важным источником фондирования. Таким образом, значение долговых ценных бумаг в финансировании дальнейшего роста активов должно возрасти. Между тем, депозиты корпоративных и частных клиентов останутся важным источником финансирования активных операций банка. Ожидается постепенный рост доли выпущенных ценных бумаг на балансе с текущих 13% до 15% на конец 2010 г. и плавного сокращения доли депозитов с 61% в структуре активов до 59% на 31 декабря 2010г. Кроме того, Дальбанк продолжит привлекать заемные средства от других финансовых организаций, чтобы поддержать высокие темпы роста кредитного портфеля. В период 2008-2010 гг. заимствования в других кредитных организациях возрастут.

Похожие работы

... за финансовым состоянием инвестиционных институтов, принятие мер по их оздоровлению, контроль за соблюдением правовых и этических норм, применение санкций); – создание системы информации о состоянии рынка ценных бумаг и обеспечению ее открытости для инвесторов; – формирование системы страхования инвесторов от потерь (государственные или смешанные схемы страхования инвестиций); – предотвращение ...

... перспективными являются также варианты выпуска некоторых ценных бумаг, ориентированных на соответствующие сегменты рынка. 2 Рынок субфедеральных займов и их роль в развитии территорий 2.1 Практика выпуска субфедеральных займов и их роль в развитии территории Жилищные займы характеризуются как целевые инвестиционные, доходные (смешанное покрытие), среднесрочные (долгосрочные), погашаемые в ...

... следующие задачи: ¾ раскрыть экономическое содержание форм и методов организации финансирования инвестиций в корпоративном секторе экономики; определить роль облигационного механизма финансирования инвестиций на микро- и макроуровне; ¾ исследовать процессы привлечения инвестиций в российскую экономику, провести сравнительный анализ основных инструментов финансирования инвестиций ...

... устанавливает следующий порядок и условия проведения торгов иностранной валютой за российские рубли на единой торговой сессии межбанковских валютных бирж. 3.2 Проблемы о валютном регулировании и контроле В российской экономике получают все более широкое распространение новые финансовые инструменты, которые используются в обслуживании расчетов внутри коммерческого оборота по внешнеторговым ...

0 комментариев