Нормативно-правове регулювання ринку житла

ПРОЦЕС РОЗВИТКУ ТА ФОРМУВАННЯ РИНКУ ЖИТЛА КИЇВСЬКОЇ ОБЛАСТІ

Особливості ринку житла Київської області

Особливості застосування цільових облігацій в Київській

УДОСКОНАЛЕННЯ РИНКУ ЖИТЛА КИЇВСЬКОЇ ОБЛАСТІ

Допуск іноземних компаній (ІК) на ринок будівництва житла

Оптимізація держполітики у сфері стимулювання попиту

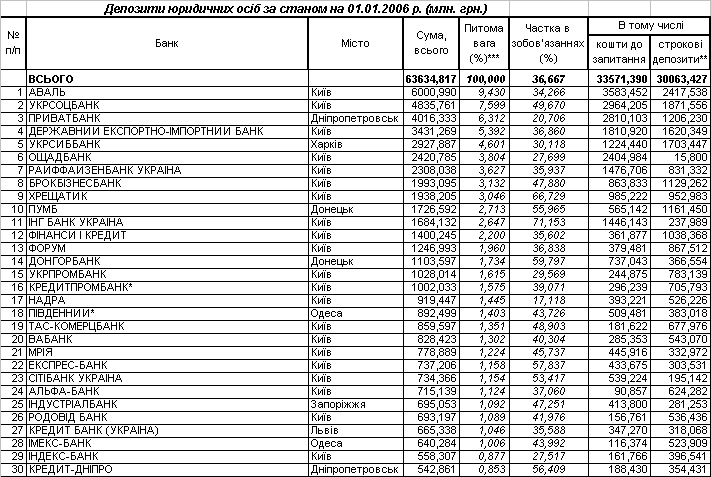

Зміна співвідношення "депозит-оренда-вартість купівлі квартири"

Навигация

Особливості застосування цільових облігацій в Київській

Ринок житла в Україні

146634

знака

3

таблицы

4

изображения

2.3. Особливості застосування цільових облігацій в Київській

області

Різни типи замовників, інвесторів і забудовників обумовлюють, відповідно, різні інструменти залучення коштів для фінансування житлового будівництва. Загальний обсяг прорейтингованих національним рейтинговим агентством «Кредит-Рейтинг» цільових облігацій, кошти від розміщення яких спрямовуються на фінансування житлового будівництва у Київській області, становить близько 1,4 млрд. грн. за 2004–2006 рр. (11% від загального об’єму випуску цільових облігацій в Україні).

Цільові облігації випустили 15 компаній, при цьому деякі з них це зробили кілька разів. За рахунок коштів, отриманих від випуску цільових облігацій до 2011 року, планується ввести в експлуатацію близько 500 тис. кв. м корисної житлової площі або три чверті житла, побудованого у 2006 році на території Київської області. При цьому значна частина житла має бути введена в експлуатацію протягом 2007–2008 рр.

Найактивніше емітенти використовують цільові облігації для фінансування будівництва в Борисполі, Броварах, Вишневому, с. Чайка та смт. Коцюбинське Києво-Святошинського району. У 2006 році спостерігалося збільшення активності використання цільових облігацій в Київській області. Якщо у 2005 році було прорейтинговано цільових облігацій на суму близько 300 млн грн, то у 2006 році – вже на 1,1 млрд. грн.

Станом на 01.01.2007 року жодна з компаній не має досвіду погашення цільових облігацій, випуски яких були зареєстровані у 2004–2006 роках. Хоча, упродовж поточного року очікується погашення облігацій ТОВ «ІБК «Місто» (обсяг емісії 24 млн. грн.) та ТОВ «ТІАРА» (обсяг емісії 18,5 млн. грн.) та передача власникам облігацій житлових і нежитлових приміщень. Як було зазначено вище, станом на початок 2007 року агентством «Кредит-Рейтинг» було визначено кредитні рейтинги цільових облігацій під фінансування житла в Київській області на загальну суму 1,4 млрд. грн., і лише 5% загального обсягу прорейтингованих випусків облігацій мають кредитні рейтинги інвестиційного рівня.

В Київській області емітентом таких облігацій є лише одна компанія – ТОВ «Броварський домобудівний комбінат «Меркурій» (uaВВВ-, прогноз «стабільний»), яка має досвід введення в експлуатацію житла і володіє необхідними ресурсами для забезпечення будівельного процесу практично на всіх стадіях. На сьогодні дана компанія реалізує 5 інвестиційно-будівельних проектів на території Київської області, під фінансування яких було залучено кошти від розміщення облігацій.

Решта випущених цільових облігацій (близько 1,3 млрд. грн..) відноситься до спекулятивного рівня (від uaCC до uaBB). При цьому, понад 800 млн. грн.. або 60% припадає на три підприємства-забудовника. Дані кошти будуть направлені на реалізацію 5 інвестиційно-будівельних проектів.

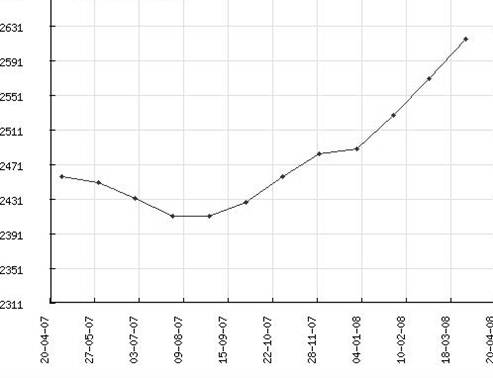

На рис. 1.3 наведна динаміка прибутковості на житло в м. Київ, що вказує на економічну доцільність інвестування в житло через можливість швидкої окупності даних інвестицій.

Рис. 1.3. Індекс прибутковості: Київ, %/міс. щомісячно за період: 2007-04-20 - 2008-04-20

До цього переліку відносяться ТОВ «Укргаз», який за рахунок розміщених облігацій в сумі 382 млн. грн.. реалізує проект будівництва житлового комплексу в Київській області с. Чайки по вул. Лобановського, 1 загальною корисною площею 131 тис. кв. м, з яких до погашення буде надано 127,3 тис. кв. м загальної площі житлових та нежитлових приміщень протягом 2008–2009 рр., а також УК «Екосорб» – облігації на суму 268 млн. грн. на 3 проекти в с. Чайка, Києво-Святошинського району площею 122,1 тис. кв. м, з яких 113,2 тис кв. будуть передані власникам облігацій протягом 2009–2010 рр. та ТОВ «БК «Цитадель» – облігації на суму 178,9 млн. грн.. на проект будівництва житлового комплексу в м. Бориспіль, мікрорайон між вул. Дзержинського, Косіора та Франка площею 56,0 тис. кв. м, з яких 39,0 тис. кв. м будуть передані власникам облігацій протягом 2009 року.

Щодо структури рейтингів спекулятивної категорії, то тут визначаються категорія uaB-, uaB, uaB+ (середня спекулятивна категорія), на яку доводиться три чверті всіх випусків облігацій спекулятивної категорії, далі йдуть категорія uaCC, uaССС (нижча спекулятивна категорія) – близько 15% загального обсягу та категорія uaBB-, uaBB (вища спекулятивна категорія) – близько 10% загального обсягу. Відстрочення виконання зобов’язань з рейтингом uaB, за оцінками агентства «Кредит-Рейтинг», може становити до 1 року, uaBB – до 6 місяців.

Рейтинги категорій uaCCC, uaCC та uaC передбачають, що у випадку дефолту емітента за цільовими облігаціями відстрочення їх погашення може перевищити 12 місяців, при цьому істотно збільшується ймовірність неповного виконання чи повного невиконання таких зобов’язань. Що стосується фінансування котеджного будівництва шляхом випуску облігацій, то на сьогодні даний механізм використовується пасивно, що на наш погляд пояснюється масштабністю проектів, які потребують значних коштів та відсутністю досвіду або механізму погашення цільових облігацій котеджами.

Протягом 2005–2006 рр. агентством «Кредит-Рейтинг» було прорейтинговано лише два випуски цільових облігацій під котеджні проекти на загальну суму 160,9 млн. грн., а також один випуск дисконтних облігацій на суму 255 млн. грн. При цьому одна компанія здійснила повторний випуск облігацій через неможливість своєчасно продати власні облігації першого випуску в термін, вказаний в проспекті емісії.

Дані три емісії мають рейтинги спекулятивної категорії від uaCC (на об’єкті ще не розпочаті роботи) до uaCCC та uaCCC+ (роботи ведуться активно, але відстають від запланованого графіку внаслідок масштабності проекту). Погашення облігацій відбуватиметься протягом 2011–2015 рр., тобто існує певний запас час для їх погашення, незважаючи на відставання від запланованого графіка робіт на об’єкті. Підсумовуючи викладене вище можна виокремити такі тенденції щодо використання цільових облігацій у 2004–2006 рр. в Київській області:

· низька питома вага цінних паперів інвестиційного рівня: 5% (або один випуск) від загального випуску в області;

· висока концентрація емітентів цільових облігацій в містах-сателітах столиці та приміській зоні (Києво-Святошинський район): практично 90% від загального обсягу прорейтингованих цільових облігацій за 2004–2006 рр.;

· низька активність застосування цього інструменту для фінансування котеджного будівництва;

· очікування значних обсягів погашення цільових облігацій у 2008–2009 рр.: понад 70% від всього обсягу зареєстрованих і прорейтингованих цільових облігацій;

· наявність ризиків невиконання деякими емітентами цільових облігацій своїх зобов’язань, що обумовлено незначним інтервалом між терміном введення об’єкта в експлуатацію та погашення облігацій.

Структурування ринку житла Києва передбачає:

· "Царські" будинки. До них відносяться всі будинки дореволюційної (тобто до 1917 року) побудови. Вони вирізняються своєю ексклюзивністю - як зовні, так і всередині. Більшість таких будинків зводилися на віки. При правильному дизайнерському підході й сучасному внутрішньому опорядженні квартири жити в такому будинку буде не тільки престижно, а й комфортно. "Царські" будинки становлять 13,2% житлового фонду столиці. Висота стель - від 3,2 до 4,5 м. Стіни - цегляні, завтовшки до 0,6 м. Середня ціна - 2360 у.о. за кв. м.

· "Сталінки". До них відносять не тільки класичні будинки післявоєнної побудови, а й зведені до початку війни. У них так само, як у "царських", міцні цегляні стіни, висота стель від 3 до 4 м. Відрізняються доброю звукоізоляцією, теплі взимку і прохолодні влітку. Основний мінус - у будь-який момент можуть підвести комунікації, якщо в будинку не проводився капремонт. "Сталінки" становлять 16,5% нинішнього житлофонду. Середня ціна за 1 кв. м - 2070 у.о.

· "Хрущовки" і "брежнєвки". Це - найпоширеніший тип житла, що становить 48,1% житлового фонду столиці; всі їх добре знають. Будувалися як з цегли, так і з залізобетонних панелей. Висота стель - від 2,5 до 2,75 м (останні - 80-х років спорудження). Середня ціна від 1360 у.о. за кв. м у панельній "хрущовці" до 1530 у.о. у цегляній "брежнєвці".

· Будинки поліпшеного планування. Ця група будинків становить 13,6% житлофонду столиці. Одержати або купити (в кооперативному будинку) квартиру за радянських часів вважалося дуже престижним. Поліпшене планування виражалося в просторіших кімнатах і кухні й нерідко в наявності холу. Висота стель - 2,65-2,75 м. Будувалися як панельні (керамзитобетон), так і цегляні будинки. Перші - в основному кооперативні будинки, другі - так звані відомчі, куди заселялася парт- і госпноменклатура. Середня ціна за 1 кв. м у панельних - 1340 у.о., у цегляних - 1560 у.о.

· Сучасні будинки. До цієї категорії будинків ріелтори відносять все, що збудовано після здобуття Україною незалежності (тобто після 1991 р.) Тут є і начебто типові будинки з керамзитобетону, є з монолітного бетону (2% усього житлофонду), але в основному цегляні (6,6%). Відрізняються простором загальної площі: однокімнатні - до 56 кв. м, двокімнатні - до 90 кв. м, трикімнатні - до 130 кв. м. Є двоярусні квартири, є пентхаузи (два верхні поверхи загальною площею до 400 кв. м і загальною ціною в півтора мільйона "зелених"). Поверхів у таких будинках - від 20 до 28, так що панорамний краєвид з вікна гарантовано. Висота стель - від 2,65 м і вище.

Середня ціна - від 1370 (в панельних) до 1610 у.о. в цегляних будинках за кв. м. Переваги багатьох нових житлових комплексів у тому, що вони оснащені автономними комунікаціями, паркінгами і необхідною інфраструктурою (магазини, аптека, кафе, бар), тобто можна прожити все життя, не виходячи з будинку.

Похожие работы

... виробників. Таке зростання з певним часовим лагом нині виявляється на споживчих цінах. На кінець 2007 року ріст цін виробників становив майже 15%. Це дало «вхідні» відсотки інфляції на споживчому ринку в 2008 році. Другою причиною є «інфляція росту». В Україні у 2005-2008 роках відбувалося економічне зростання. У таких умовах значно зростає попит на метал, деревину, цемент, енергоресурси, землю, ...

... ість може бути передбачений спеціальною частиною Податкового кодексу замість діючих податків на майно організацій й фізичних осіб і земельного податку. ВИСНОВОК Підсумовуючи дослідження державного регулювання ринку нерухомого майна України, можна зробити висновок, що у функціонуванні всіх сегментів ринку нерухомості спостерігається інформаційна непрозорість, що заважає оцінити інвестиційну ...

... є відносно малим (3% та 0,3% відповідно). В Додатку В представлені результати аналізу стану умов іпотечного кредитування фізичних осіб комерційними банками України 4. РОЗРАХУНОК БАНКІВСЬКОЇ РЕНТАБЕЛЬНОСТІ ДОВГОСТРОКОВОГО ІПОТЕЧНОГО КРЕДИТУВАННЯ 4.1 Аналіз структури та вартості ресурсних джерел для довгострокового іпотечного кредитування В якості довгострокових ресурсних оплачуваних джерел для ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

0 комментариев