Нормативно-правове регулювання ринку житла

ПРОЦЕС РОЗВИТКУ ТА ФОРМУВАННЯ РИНКУ ЖИТЛА КИЇВСЬКОЇ ОБЛАСТІ

Особливості ринку житла Київської області

Особливості застосування цільових облігацій в Київській

УДОСКОНАЛЕННЯ РИНКУ ЖИТЛА КИЇВСЬКОЇ ОБЛАСТІ

Допуск іноземних компаній (ІК) на ринок будівництва житла

Оптимізація держполітики у сфері стимулювання попиту

Зміна співвідношення "депозит-оренда-вартість купівлі квартири"

Навигация

ПРОЦЕС РОЗВИТКУ ТА ФОРМУВАННЯ РИНКУ ЖИТЛА КИЇВСЬКОЇ ОБЛАСТІ

Ринок житла в Україні

146634

знака

3

таблицы

4

изображения

2. ПРОЦЕС РОЗВИТКУ ТА ФОРМУВАННЯ РИНКУ ЖИТЛА КИЇВСЬКОЇ ОБЛАСТІ

2.1. Аналіз ринку розвитку та формування ринку житла України

На цей час можна констатувати відсутність в Україні цивілізованого ринку житла з його законами конкуренції, дієвим механізмом реалізації права громадян на житло. Відповідно, немає умов для забезпечення житлом міського населення України.

Існує неплатоспроможність більшості громадян України за нинішнього рівня цін. Нескладні розрахунки показують, наскільки зараз є нереальною купівля в кредит найпростішої одно-двокімнатної квартири в Києві (вартість - $90-100 тис.) за реальної ставки кредитування у валюті, яка із урахуванням всіх супутніх платежів та витрат складає близько 14% річних. Отже якщо середній місячний дохід людини складає навіть 6000-7500 грн., що є досить непоганою для столиці, всі гроші (що залишаються після купівлі фактичного «споживчого кошику») будуть йти тільки на виплату відсотків, погашення ж самого кредиту за такого доходу, є неможливим. Навіть протягом 20-30 років до кінця життя (і навіть з таким доходом) людина не зможе купити квартиру. Хоча 3-4 роки тому ця зарплатня давала подібну можливість [21, 98].

Можна навести приклад: за американськими мірками житло вважається доступним, якщо коштує 3-4 річних доходи, важкодоступним –5-7 річних доходів, недоступним – більше 7-8 річних доходів. Для більшості українців житло є недоступним навіть при підсумовуванні доходів за все життя. За оцінками експертів, наприклад, за жовтень 2006 року у Києві зареєстровано менше ніж 200 угод (хоча офіційні дані з цього питання не оприлюднюються), тобто відбулося падіння активності приблизно у 20 разів (у порівнянні з попередніми роками). Ринок завмер, продажів колишнього рівня немає.

В табл. 1 наведена динаміка введення в експлуатацію житла в Україні за 1980-2007 роки.

Таблиця 1

Введення в експлуатацію житла

| Рік | Введено всього | У т.ч. індивідуальними забудовниками | ||

| тис.м2 загальної площі | у % до попереднього року | тис. м2 загальної площі | у % до попереднього року | |

| 1980 | 17326 | 96,6 | 4641 | 80,7 |

| 1985 | 19193 | 104,5 | 5178 | 112,7 |

| 1990 | 17447 | 89,4 | 4397 | 88,1 |

| 1995 | 8663 | 85,8 | 3877 | 108,8 |

| 2000 | 5558 | 90,4 | 3351 | 101,4 |

| 2001 | 5939 | 106,8 | 3446 | 102,8 |

| 2002 | 6073 | 102,3 | 3613 | 104,9 |

| 2003 | 6433 | 105,9 | 3864 | 107,0 |

| 2004 | 7566 | 117,6 | 5026 | 130,1 |

| 2005 | 7816 | 103,3 | 4369 | 86,9 |

| 2006 | 8628 | 110,4 | 4652 | 106,5 |

| 2007 | 10244 | 118,7 | 5677 | 122,0 |

Фахівці висловлювали точку зору, що більш ніж 80 % населення потребують надання іншого житла (внаслідок відсутності власного житла необхідного розміру або внаслідок проживання у «серіях» будинків часів СРСР, що є проблемними для безпеки проживання внаслідок зношеності комунікацій та закінчення проектного строку експлуатації). Київський рівень цін перескочив ціни в деяких країнах ЄС. Наприклад 2-3-кімнатну квартиру на півдні Італії можна купити за 75 тис. євро, такий же рівень цін і в Польщі. І це з урахуванням нижчих, ніж в Україні, ставок кредитування (4,8-7%, що в 2-2,5 рази нижче українських) та вищого рівня доходу населення (близько 2 тис. євро на особу, що в 5-7 разів більше середніх київських зарплат в 300-400 євро, навіть з урахуванням так званих "сірих зарплат"), вищого рівня захисту права власності, розвиненішої та надійнішої інфраструктури того житла. Так чи інакше, закони ринку вирівнюють такі перекоси, стається перетікання капіталу. На цей час це супроводжується, на жаль, еміграцією далеко не найгіршої частини українців, що не мають необхідного для задоволення власних потреб (за площею та місцезнаходженням) власного житла в Україні [22, 65].

Відповідних статистичних даних, що адекватно відображують цифрові значення, органами держ.статистики не зібрано (кількість поставлених на квартирний облік та кількість тих, що зареєстровані за місцем проживання з менш ніж 8 кв.м. на людину не відображають реальної картини, бо зазначені показники відображають не всіх осіб, що мають потребу у вирішенні зазначеної проблеми). Первинний ринок житла, яке пропонується для інвестування громадянам, має суттєве обмеження — пропонуються квартири (через певний час) тільки там, де будує будинки забудовник. Дешевше ніж на вторинному ринку квартира покупцеві (інвестору) не обійдеться. На вторинному ринку покупець може взяти кредит і вибрати для купівлі квартиру у будь-якому районі міста. В об'єктивних умовах, що склалися (високі порівняно з західними банками процентні ставки на кредити для купівлі житла 7-8%), є можливість взяти кредит у комерційному банку, у валюті 14-16% річних (у гривнях 26-30%).

За перше півріччя в Україні виріс обсяг уведеного в експлуатацію житла на 23,8% у порівнянні з аналогічним періодом минулого року. Якщо в 2006 році за перші шість місяців було введено 679,5 кв. м загальної площі житла на 10 тис. населення, то в 2007 році цей показник склав 847 кв. м. Темпи росту збільшилися на 13,6%, з 10,2% роком раніше. За даними Держкомстату, абсолютним лідером із росту обсягів введення нового житла виявився Крим, що зміг поліпшити свій минулий результат відразу на 139,3%. Якщо раніше цей показник становив 440,4 кв. м на 10 тис. населення, то цього року він піднявся до оцінки 1058,4 кв. м. В дод. Б наведена собівартість на вторинному ринку житла України в розрізі областей.

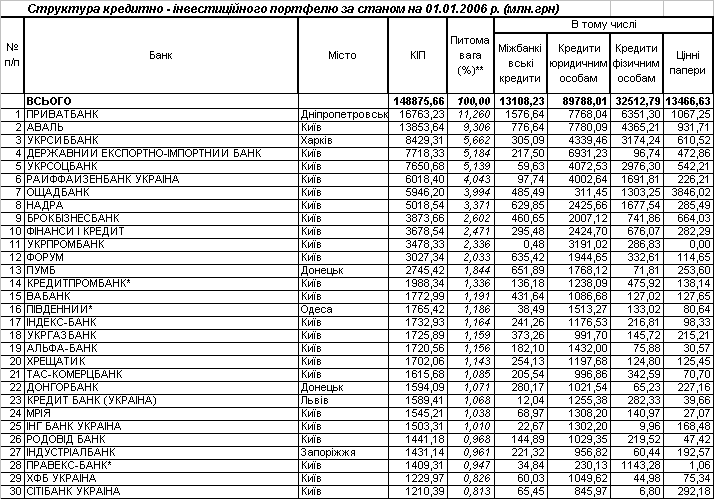

Практика показує, що за останній рік кількість покупців квартир у Києві, які беруть кредит для купівлі, різко зросла. Це свідчить про зростання сегменту покупців, які мають частину грошей для купівлі квартири і досить стабільні доходи, з яких можна оплачувати кредит і відсотки по кредиту. Основні причини — економічний ріст в Україні, бажання інвестувати накопичення у валюті внаслідок непевності у стабільності долара. Як наслідок, все більше банків починають пропонувати свої послуги по іпотечному кредитуванню. Схеми іпотечного кредитування у різних банках принципово не відрізняються, хоча є певні відмінності, що стосуються самої процедури отримання кредиту та вартості послуг. Крім того різні банки по різному співпрацюють (чи не співпрацюють) з агентствами нерухомості. Всі ці особливості і відмінності клієнтові розкажуть і пояснять в рієлтерських фірмах, які надають послуги по отриманню кредитів у банках. Як правило, банки нараховують проценти на залишок кредиту, тому місячні платежі позичальника найбільші протягом першого року. Банк АВАЛЬ розраховує місячні платежі позичальника за іншою схемою, яка прийнята в основному російськими банками. Суть її полягає в тому, що клієнт-позичальник сплачує банку щомісячно одну і ту ж суму протягом усього терміну дії кредитного договору [23, 43].

Клієнт завжди знає, що кожного місяця треба заплатити банку одну і ту ж суму, яку він вносить в будь-який зручний для нього час у найближче відділення банку Аваль, причому це не виключає дострокове часткове (чи повне) погашення кредиту — місячні платежі не змінюються, зменшується тільки строк погашення кредиту. Для порівняння умов кредитування різних банків пропонується таблиця, у якій при однакових вхідних даних (вартість квартири 25000 USD, розмір кредиту 12500, строк кредиту 5 років) дано ряд інших похідних показників. Є цілий ряд особливостей при оформленні кредиту у різних банках, тому деякі показники орієнтовні.

В табл. 2 наведено показники іпотечного кредитування банками України.

Таблиця 2

Параметри іпотечного кредитування банками України

| Найменування показників | ППБ "АВАЛЬ" | ЗАТ "Ощаджитло" | "Ощадбанк" (грн.) | АКБ "Правекс Банк" | КБ "Приват Банк" | АТ "Укрінбанк" |

| Вартість квартири | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 |

| Сума кредиту | 12500 | 12500 | 12500 | 12500 | 12500 | 12500 |

| Строк кредиту | 5 | 5 | 5 | 5 | 5 | 5 |

| Процент по кредиту | 14% | 14% | 26% | 15% | 14% | 19,5% |

| Перший внесок за квартиру | 12500 | 12500 | 12500 | 12500 | 12500 | 12500 |

| Всього додаткових платежів (мито, послуги нотаріуса, агентства, БТІ) | 612 | 3350 | 762,5 | 975 | 724 | 2068,5 |

| Всього оплат на момент підписання договору купівлі-продажу | 13100 | 15850 | 13262,5 | 13475 | 13224 | 14568,5 |

| Місячні платежі по 1-му року | 290,85 | 339,58 | 452,08 | 348,96 | 339,58 | 391,15 |

| Збільшення вартості квартири на % | 17,50 | 17,50 | 32,50 | 18,75 | 19,30 | 24,38 |

| Виплата за 5років процентів (%) | 4375 | 4375 | 8125 | 4687 | 4375 | 6093,75 |

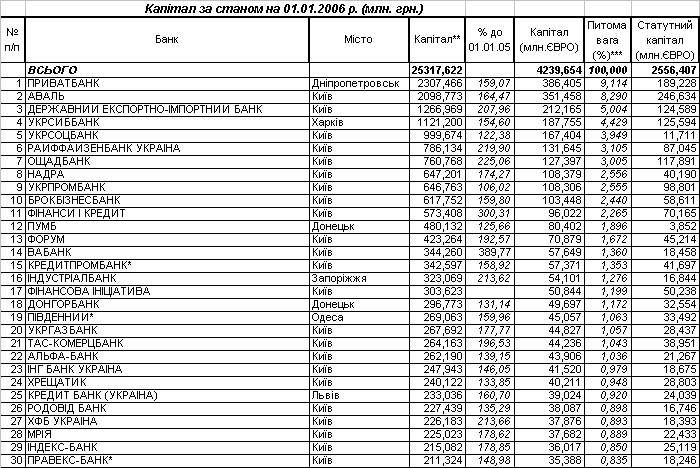

Різко знизилася кількість іпотечних кредитів також у Рівне, Луцьку й Львові. Весняні обсяги видачі іпотечних кредитів зберігаються в Криму й Одесі (там зараз житловий бум), а також у Харкові, Донецьку й Луганську (у передмісті ціни на житло ще терпимі), пишуть "Экономические Известия". При цьому, за даним Української національної іпотечної асоціації (УНІА), 35,8% всіх нових іпотечних кредитів приходиться на Київ і Дніпропетровськ. А по іпотечних схемах зараз продається половина всієї нерухомості. Керуючий київською обласною філією Укрсоцбанка Андрій Оністрат вважає, що сьогодні банківський клієнт розпещений і хоче одержати найменшу ставку. Зниження інтересу до іпотеки — чергова передумова для зниження цін на перегрітому ринку нерухомості, тому що іпотека — один з головних факторів стрімкого зростання цін на житло, що ми спостерігаємо останні кілька років. З іншого боку, гальмування іпотеки — причина для перегляду банкірами своєї кредитної політики. Адже плани по банківських доходах від видачі й обслуговування іпотечних кредитів уже давно складені й затверджені акціонерами [4, 245].

Багато банкірів пішли на відмову від обов'язкового початкового внеску — усі банки з першої дванадцятки за обсягами іпотечного кредитування, пропонують позичальникам взяти кредит без першого внеску, щоправда, за умови наявності додаткового забезпечення. Тепер з'являються й інші нововведення- "Приватбанк" і "Альфа-банк" кредитують нерухомість без довідки про доходи, при першому внеску не менш 30%. "Правекс-Банк" готовий включати в суму кредиту, крім повної вартості квартири, також суму всіх банківських комісійних платежів (оплата послуг незалежної оцінної компанії, нотаріальних послуг, послуг агентства нерухомості й т.д.), а також суму страхових платежів. Очевидно, для збереження обсягів іпотечних операцій банкіри готові закрити очі на підвищення рівня ризику по іпотечних активах. Істотна заборгованість будівельного сектора й сектора нерухомості є основним джерелом кредитних ризиків для банків.

Фінансові фахівці запевняють, що до осені ставки й умови іпотечного кредитування не зміняться. Але плани по прибутку, швидше за все, банкірам прийдеться виконувати за допомогою інших кредитних продуктів. На перший план виходить споживче кредитування під заставу нерухомості. Такі кредити теж досить довгі й приносять кредитно-фінансовим установам навіть більшу прибутковість, чим стандартні іпотечні кредити.

Нині ж ріст цін на житло в Києві обумовлений економічним відставанням регіонів, працездатні й активні жителі яких переїжджають у столицю, і це буде продовжуватися доти, поки не почне розвиватися економіка регіонів [2, 44]. На ріст цін впливає відсутність пропозиції, у тому числі і на вторинному ринку. У той же час складно прогнозувати, які обсяги пропозиції могли б стабілізувати цінову ситуацію, оскільки існує значний неплатоспроможний попит на житло в Київській області. Київський ринок працює на всю Україну, і для того, щоб прогнозувати, скільки йому потрібно пропозиції, необхідно проаналізувати активність трудових ресурсів у масштабах усієї України. Фактором росту цін на житло в Києві стає і поширення іпотечних програм, а також готовність банків знижувати ставки і продовжувати терміни кредитування. В поточному році близько 10-15 відсотків житла купують, користуючись кредитними коштами.

Придбання квартири на вторинному ринку не так ризиковано, ніж на первинному. Новобудову можна купувати тільки тоді, коли вже зведено другий поверх, і тільки за умови, що у вас справді є вільні кошти. Громадяни, які інвестували в будівництво житла, часто скаржаться на низьку якість новобудов і затримки з введенням житла в експлуатацію. Крім того, часто в пропозиціях забудовників з’являються об’єкти, будівництво яких ще не почалося і на які не затверджена проектна документація і землевідвід.

При покупці житла на вторинному ринку покупець отримує готовий об’єкт. Нині ж близько 30 відсотків покупців нового житла вкладають гроші на початкових стадіях будівництва. У той же час на вторинному ринку квартири громадяни здобувають, в основному, для себе. За останніх три-чотири роки активного розвитку житлового будівництва в Києві вторинний ринок значно “помолодшав”, оскільки його учасниками стають власники квартир у новобудовах.

Похожие работы

... виробників. Таке зростання з певним часовим лагом нині виявляється на споживчих цінах. На кінець 2007 року ріст цін виробників становив майже 15%. Це дало «вхідні» відсотки інфляції на споживчому ринку в 2008 році. Другою причиною є «інфляція росту». В Україні у 2005-2008 роках відбувалося економічне зростання. У таких умовах значно зростає попит на метал, деревину, цемент, енергоресурси, землю, ...

... ість може бути передбачений спеціальною частиною Податкового кодексу замість діючих податків на майно організацій й фізичних осіб і земельного податку. ВИСНОВОК Підсумовуючи дослідження державного регулювання ринку нерухомого майна України, можна зробити висновок, що у функціонуванні всіх сегментів ринку нерухомості спостерігається інформаційна непрозорість, що заважає оцінити інвестиційну ...

... є відносно малим (3% та 0,3% відповідно). В Додатку В представлені результати аналізу стану умов іпотечного кредитування фізичних осіб комерційними банками України 4. РОЗРАХУНОК БАНКІВСЬКОЇ РЕНТАБЕЛЬНОСТІ ДОВГОСТРОКОВОГО ІПОТЕЧНОГО КРЕДИТУВАННЯ 4.1 Аналіз структури та вартості ресурсних джерел для довгострокового іпотечного кредитування В якості довгострокових ресурсних оплачуваних джерел для ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

0 комментариев