Нормативно-правове регулювання ринку житла

ПРОЦЕС РОЗВИТКУ ТА ФОРМУВАННЯ РИНКУ ЖИТЛА КИЇВСЬКОЇ ОБЛАСТІ

Особливості ринку житла Київської області

Особливості застосування цільових облігацій в Київській

УДОСКОНАЛЕННЯ РИНКУ ЖИТЛА КИЇВСЬКОЇ ОБЛАСТІ

Допуск іноземних компаній (ІК) на ринок будівництва житла

Оптимізація держполітики у сфері стимулювання попиту

Зміна співвідношення "депозит-оренда-вартість купівлі квартири"

Навигация

Нормативно-правове регулювання ринку житла

Ринок житла в Україні

146634

знака

3

таблицы

4

изображения

1.2. Нормативно-правове регулювання ринку житла

Відповідно до Постанови «Про затвердження Порядку придбання житла для окремих категорій громадян на вторинному ринк» Кабінету міністрів України вторинний ринок житла - житлові будинки, їх частини, квартири державного і громадського житлового фонду, фонду житлово-будівельних кооперативів, а також ті, що належать юридичним та фізичним особам на праві приватної власності.

Порядок визначає механізм придбання Міноборони, МВС, МНС, СБУ, Управлінням державної охорони, Адміністрацією Держприкордонслужби, Держкомнацміграції, Головним управлінням внутрішніх військ МВС, Державним департаментом з питань виконання покарань, НКАУ, Радою міністрів Автономної Республіки Крим, обласними, Київською та Севастопольською міськими держадміністраціями житла на вторинному ринку для військовослужбовців, осіб рядового і начальницького складу МНС, кримінально-виконавчої системи та органів внутрішніх справ, депортованих кримських татар та осіб інших національностей, які були депортовані з території України, за рахунок передбачених на відповідні цілі коштів державного бюджету та субвенції з державного бюджету місцевим бюджетам.

Придбання житла здійснюється в порядку, передбаченому Законом України "Про закупівлю товарів, робіт і послуг за державні кошти".

Учасники процедури закупівлі до тендерної пропозиції додають документи, які підтверджують:

· рішення власника житла на його продаж (у разі коли учасник процедури закупівлі є представником власника житла);

· той факт, що запропоноване до продажу житло не перебуває під арештом, у заставі, стосовно нього не укладено договорів дарування, оренди;

· відсутність в учасника процедури закупівлі як платника податків заборгованості із сплати податків і зборів (обов'язкових платежів).

Житло, що пропонується до продажу, повинно відповідати санітарним та технічним вимогам. Вартість житла визначається виходячи з вартості 1 кв. метра його загальної площі, яка не може перевищувати опосередкованої вартості будівництва житла за даними Міністерства архітектури та будівельної політики Автономної Республіки Крим, управлінь капітального будівництва обласних, Севастопольської міської держадміністрацій і Головного управління житлового забезпечення Київської міської держадміністрації у відповідному населеному пункті на час його придбання. Під час визначення загальної вартості житла враховуються витрати органів, зазначених у пункті 1 цього Порядку, пов'язані з переоформленням права власності на нього та сплатою всіх передбачених законодавством податків і зборів (обов'язкових платежів). Придбане житло надається відповідним категоріям громадян у порядку черговості згідно з нормами житлового законодавства. Контроль за цільовим використанням коштів державного бюджету та субвенції з державного бюджету місцевим бюджетам здійснюється у порядку, визначеному Бюджетним кодексом України.

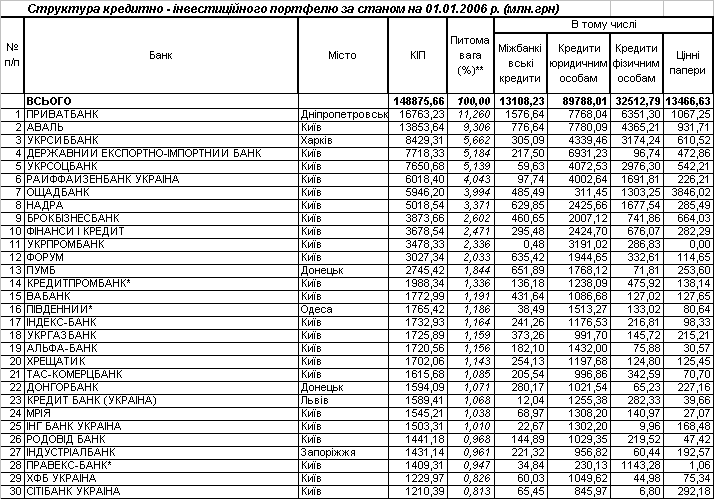

Надання кредитів на придбання нерухомості є одним із стандартних банківських продуктів, що пропонується на ринку банківських послуг. Спеціальними законами держави, що регулюють питання іпотечного кредитування є Закони України: «Про інвестиційну діяльність», «Про іпотеку», «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати», «Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю», «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)», «Про іпотечні облігації». Крім законів, зазначені питання регулюються підзаконними нормативними актами, зокрема: Положенням про видачу небанківській фінансовій установі – управителю дозволу на право прийняття на себе комерційних ризиків при створенні фонду фінансування будівництва виду Б та/або дозволу на право здійснення емісії сертифікатів фонду операцій з нерухомістю, затвердженим розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 29 липня 2004 року № 1866; Ліцензійними умовами провадження діяльності із залучення коштів фізичних осіб – установників управління майном для фінансування об’єктів будівництва та/або здійснення операцій з нерухомістю, затвердженими розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 24 червня 2004 року № 1225 та локальними банківськими нормативними актами з питань іпотечного кредитування. Слід відзначити, що сьогодні надання кредитів на придбання нерухомості на первинному ринку є напрямком кредитування з надзвичайно високим ступенем ризику. Такий стан речей обумовлено перш за все тим, що до моменту введення збудованої нерухомості в експлуатацію та оформлення права власності на об’єкт на конкретну фізичну чи юридичну особу банк практично не має ліквідного предмета застави, на який може бути звернено стягнення.

До недавнього часу новобудови на регіональних ринках у переважній більшості продавалися на підставі інвестиційних договорів та договорів про дольову участь у будівництві. Майнові права за такими договорами приймалися в якості забезпечення виконання зобов’язань за кредитним договором до оформлення права власності на нерухомість на ім’я позичальника.

З набранням чинності 14 січня 2006 року Законом України «Про внесення змін до деяких законодавчих актів України» від 15 грудня 2005 року було внесено суттєві зміни до Закону України «Про інвестиційну діяльність». Частину 3 ст. 4 Закону України «Про інвестиційну діяльність» було викладено в наступній редакції: Об’єктами інвестиційної діяльності не можуть бути об’єкти житлового будівництва, фінансування спорудження яких здійснюється з використанням недержавних коштів, залучених від фізичних та юридичних осіб, у тому числі в управління. Інвестування та фінансування будівництва таких об’єктів може здійснюватися виключно через фонди фінансування будівництва, фонди операцій з нерухомістю, інститути спільного інвестування, недержавні пенсійні фонди, які створені та діють відповідно до законодавства, а також через випуск безпроцентних (цільових) облігацій, за якими базовим товаром виступає одиниця такої нерухомості.

Головна ідея законопроекту про держпідтримку житлового забезпечення — створити умови, за яких будь-хто зможе побудувати квартиру, придбати або взяти її у довгострокову оренду. Щоб гарантувати кожному громадянинові це право відповідно до Конституції України, будівельники пропонують запровадити систему мінімальних безповоротних житлово-будівельних субсидій, які надаватиме громадянам держава. Якщо площа квартири чи будинку більша від гарантованого державного мінімуму, а власних коштів не вистачає, громадянин отримує позику уповноваженого банку під державні гарантії. При цьому ціни визначатиме не ринок у особі ріелтерів та брокерів, а держава — Міністерство будівництва. Контролюватиме всю систему державна будівельна інспекція.

Сплатити перший внесок за житло можна буде власними коштами або за рахунок державної субсидії чи банківського кредиту. Після цього з уповноваженим державою банком укладатиметься угода про оренду (до 30 років) з викупом житла. Якщо завчасно виплатити повну вартість, житло оформляється у власність без подорожчання і штрафів.

Важливо те, що джерелом коштів на державну підтримку житлового будівництва буде не бюджет, а емісія облігацій житлово-будівельних субсидій, які одразу після випуску викуповуватиме Державна іпотечна установа та рефінансуватиме Національний банк України. Будівельні компанії також сподіваються, що інвестиції в ці проекти вкладатимуть приватні компанії. Це означатиме, що якась частка житла в новобудовах належатиме інвесторам — комерційним банкам, будівельним корпораціям чи приватним особам. Кошти держбюджету використовуватимуть лише для сплати відсотків за облігаціями житлово-будівельних субсидій, що використовуватимуться для будівництва соціальної інфраструктури та житла для дітей-сиріт і багатодітних сімей. Для визначення громадян, котрі матимуть право на допомогу держави, пропонують створити Єдиний державний реєстр громадян, котрі потребують покращення житлових умов.

Будівельники прагнуть отримувати землю, що належить до державної і комунальної власності, під спорудження житла за держгарантіями безплатно. Це значно здешевить його кінцеву вартість. Очевидно, що право на співпрацю з державою матимуть лише великі компанії, що мають досвід житлового будівництва не менш ніж п’ять років і збудували за попередній рік не менше 20 тисяч квадратних метрів житла.

Якщо парламент ухвалить такий закон, можна прогнозувати, на ринку розпочнуться значна реорганізація та структурні зміни. Сумнівів щодо перспектив законопроекту більшість експертів не мають, оскільки Будівельна палата може сподіватися на підтримку великої групи депутатів. Про неминучі зміни на ринку нерухомості свідчить також поступова трансформація вподобань платоспроможних покупців.

Свідчення суттєвої зміни пріоритетів на будівельному ринку — це плани провідного забудовника корпорації «Київміськбуд» та банку «Аркада» реалізувати кілька нових проектів котеджних містечок під Києвом. Перше таке містечко малоповерхової забудови «Нова Богданівка» з усією інфраструктурою та комунікаціями вже майже збудували. Воно розміщене в Броварському районі Київської області за 32 км від столиці. Площа забудови — 100 га, тут буде понад 800 житлових будинків трьох типів: окремих, дуплексів і блокованих. Ціни тут — 4,5 тисячі гривень за один квадратний метр, площа будинків — від 127 до 230 кв. метрів. Це фактично вдвічі нижче за ринкові ціни на нові квартири в Києві. Така цінова політика свідчить про те, що безмежній дорожнечі на столичну нерухомість реальну конкуренцію вже тепер складає приватне житлове будівництво поблизу Києва.

За висновками багатьох експертів, кардинально ситуація може змінитися після вступу України до СОТ. На українському будівельному ринку з’являться іноземні компанії, з якими вітчизняним доведеться конкурувати якістю, ціною та термінами. Апріорі неможливо уявити махінації з боку німецьких, турецьких чи польських забудовників, для яких ділова репутація коштує більше, ніж можливість обманути довірливих громадян або порушити умови контракту. Конкуренція змусить працювати швидко, якісно і без претензій та вимог до інвесторів. Деякі турецькі компанії вже заявляли, що готові будувати в Україні житло і продавати квадратні метри по 500 доларів. Звісно, не радісно чекають на таких гонористих конкурентів, але практика засвідчила, що за монополізм і привілейовані права вітчизняних забудовників змушені переплачувати ті, кому потрібне житло.

Вплинути на ринок може вимога Київради до забудовників продавати 10 відсотків житла, зведеного в столиці, за ціною, визначеною Міністерством будівництва. Профільне міністерство визначає собівартість житла в Києві на рівні 3,5 тисячі гривень за квадратний метр. За оцінкою експертів, десята частина — це щороку 100 тисяч квадратних метрів. Ринкова вартість цього житла близько 200 млн. доларів, якщо ж рахувати за державною ціною — це 60 млн. доларів. Звісно, забудовники можуть компенсувати втрати з кишень покупців, збільшивши ціну. Але чи готові громадяни платити по 2,5–3 тисячі доларів за «квадрат» у нових квартирах площею 70–120 квадратів? За такі гроші можна придбати двоповерховий особняк з басейном і зеленим газоном. Очевидно, охочих переплачувати буде не так уже й багато, тому компаніям, щоб не втратити свою частку ринку й обсяги продажу, доведеться знижувати ціни, втрачаючи рівень прибутковості [3, 42].

За найскромнішими оцінками забудовників, через великі витрати на узгодження проектів, придбання землі та дорожнечу будівельних матеріалів прибутковість бізнесу не перевищує 7–12 відсотків. За оцінками незалежних експертів, на деяких будинках, особливо в центрі столиці, компанії мають від 150 до 300 відсотків рентабельності.

Похожие работы

... виробників. Таке зростання з певним часовим лагом нині виявляється на споживчих цінах. На кінець 2007 року ріст цін виробників становив майже 15%. Це дало «вхідні» відсотки інфляції на споживчому ринку в 2008 році. Другою причиною є «інфляція росту». В Україні у 2005-2008 роках відбувалося економічне зростання. У таких умовах значно зростає попит на метал, деревину, цемент, енергоресурси, землю, ...

... ість може бути передбачений спеціальною частиною Податкового кодексу замість діючих податків на майно організацій й фізичних осіб і земельного податку. ВИСНОВОК Підсумовуючи дослідження державного регулювання ринку нерухомого майна України, можна зробити висновок, що у функціонуванні всіх сегментів ринку нерухомості спостерігається інформаційна непрозорість, що заважає оцінити інвестиційну ...

... є відносно малим (3% та 0,3% відповідно). В Додатку В представлені результати аналізу стану умов іпотечного кредитування фізичних осіб комерційними банками України 4. РОЗРАХУНОК БАНКІВСЬКОЇ РЕНТАБЕЛЬНОСТІ ДОВГОСТРОКОВОГО ІПОТЕЧНОГО КРЕДИТУВАННЯ 4.1 Аналіз структури та вартості ресурсних джерел для довгострокового іпотечного кредитування В якості довгострокових ресурсних оплачуваних джерел для ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

0 комментариев