Навигация

Затраты на производство (издержки обращения) и себестоимость продукции, товаров, услуг

92890

знаков

9

таблиц

9

изображений

5.3 Затраты на производство (издержки обращения) и себестоимость продукции, товаров, услуг

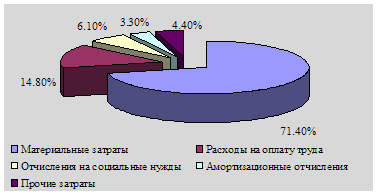

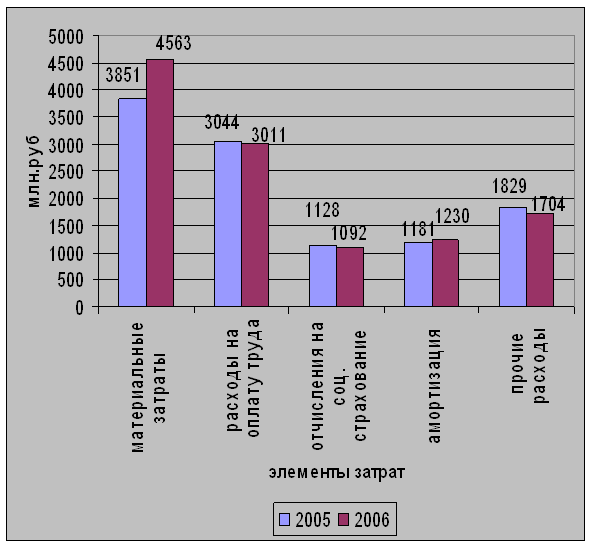

Структура затрат на производство продукции ОАО «Минский завод «Калибр» приведена на рисунках 5 - 6.

Рисунок 5. Структура затрат на производство продукции ОАО «Минский завод «Калибр» на 01.10.2006 г.

Рисунок 6. Структура затрат на производство продукции ОАО «Минский завод «Калибр» на 01.10.2007 г.

Как видно из приведенных данных, в структуре затрат ОАО «Минский завод «Калибр» следует отметить увеличение удельного веса материальных затрат, отчислений на социальные нужды и снижение удельного веса расходов на оплату труда, амортизационных отчислений и прочих расходов.

Одним из резервов снижения себестоимости продукции ОАО «Минский завод «Калибр» является уменьшение прямых материальных затрат, которые в свою очередь можно уменьшить за счет снижения стоимости основных и вспомогательных материалов. Для того чтобы уменьшить расходы на покупку сырья и материалов для изготовления изделий, производимых на ОАО «Минский завод «Калибр», необходимо найти данные материалы дешевле, но такого же качества. В качестве поставщиков более дешевого сырья и материалов можно использовать отечественных производителей. Второй по значимости для увеличения прибыли резерв является снижение затрат на содержание эксплуатацию оборудования. Повышение производительности труда ведет к высвобождению численности работников и, следовательно, к сокращению расходов на оплату труда.

5.4 Образование и распределение прибыли предприятия

Финансовые результаты и прибыль - важнейшие характеристики экономической деятельности предприятия. Они определяют конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Прибыль является источником обновления производственных фондов предприятия и расширения производства. Положительные финансовые результаты и максимальную прибыль может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в его распоряжении.

На предприятии прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно-необходимым затратам. Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Ее название говорит само за себя. Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами, нематериальными активами и иным имуществом.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый - это монопольное положение предприятия по выпуску той или иной продукции или уникальность продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); в-четвертых, от ассортимента продукции и снижения издержек производства.

От прибыли зависит нормальная деятельность любого предприятия, так как:

- прибыль обеспечивает расширенное воспроизводство (капитальные вложения в основные фонды и прирост оборотных средств),

- прибыль необходима для развития НИОКР (научно-исследовательские и опытно-конструкторские работы), обеспечивающие НТП,

- за счет прибыли финансируются затраты на социальные нужды,

- прибыль необходима для выплаты дивидендов, а, следовательно, от нее зависят инвестиции.

Кроме того, прибыль предприятия имеет более широкое значение, так как из нее выплачивается налог на прибыль, являющийся частью доходов, за счет которых формируется бюджет государства.

По сравнению с 9 месяцами 2006 г. за 9 мес. 2007 г. прибыль от реализации ОАО «Минский завод «Калибр» снизилась на 351 млн. руб. Убыток от внереализационных доходов и расходов вырос по сравнению с 9 месяцами 2006 г. на 338 млн. руб. Результатами финансовой деятельности ОАО «Минский завод «Калибр» за 9 мес. 2006-2007 гг. является прибыль, по сравнению с 9 месяцами 2006 г. она уменьшилась на 88 млн. руб., темп роста составил 63,9 %. Налоги и сборы, производимые из прибыли увеличились на 49 млн. руб. Нераспределенная прибыль уменьшилась на 137 млн. руб. по сравнению с аналогичным периодом прошлого года.

Для оценки эффективности деятельности ОАО «Минский завод «Калибр» проведем анализ показателей рентабельности.

1) рентабельность оборота (продаж):

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

2) рентабельность текущих затрат:

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

3) рентабельность совокупных активов:

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

4) рентабельность оборотных средств:

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

5) рентабельность средств на оплату труда:

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

6) рентабельность собственного капитала:

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

7) рентабельность привлеченного капитала:

![]() ,

,

На 01.10.2006 г.:

![]()

На 01.10.2007 г.:

![]()

Динамика показателей рентабельности ОАО «Минский завод «Калибр» за

9 месяцев 2006-2007 гг. приведена в таблице 4.

Таблица 4. Динамика рентабельности ОАО «Минский завод «Калибр» за 9 месяцев 2006-2007 гг.

| Показатель | 9 мес. 2006г. | 9 мес. 2007г. | Отклонение, +/- |

| Рентабельность продаж, % | 2,09 | -0,01 | -2,1 |

| Рентабельность текущих затрат, % | 2,45 | -0,6 | -3,05 |

| Рентабельность совокупных активов, % | 0,63 | 0,41 | -0,22 |

| Рентабельность оборотных средств, % | 2,67 | 1,61 | -1,06 |

| Рентабельность средств на оплату труда, % | 10,49 | 6,7 | -3,79 |

| Рентабельность собственного капитала, % | 0,76 | 0,49 | -0,27 |

| Рентабельность привлеченного капитала, % | 3,71 | 2,39 | -1,32 |

Результаты расчетов свидетельствуют о значительном снижении рентабельности деятельности ОАО «Минский завод «Калибр» за 9 мес. 2007 г. по сравнению с 9 мес. 2006 г.

Значительное снижение прибыли от реализации привели к снижению рентабельности оборота на 2,1 % (-0,01 % - 2,09 %). За 9 мес. 2007 г. показатель рентабельности текущих затрат снизился на 3,05 % (-0,6 % - 2,45 %) по сравнению с 9 мес. 2006 г., это также связано с уменьшением прибыли от реализации продукции ОАО «Минский завод «Калибр» и свидетельствует об ухудшении эффективности деятельности предприятия.

Для показателя рентабельности совокупных активов также характерна тенденция спада, по сравнению с 9 мес. 2006 г. данный показатель за 9 мес. 2007 г. снизился на 0,22 % (0,41 % - 0,63 %). Отрицательным моментом является и тот факт, что за анализируемые периода снижение характерно и для показателя рентабельности оборотных средств (на 1,06 %). Все это свидетельствует об ухудшении использования средств ОАО «Минский завод «Калибр».

Анализ рентабельности фонда заработной платы показал, что за 9 мес. 2007 г. данный показатель снизился по сравнению с 9 мес. 2006 г. на 3,79 % (6,7 % - 10,49 %). Это объясняется тем, что темп роста фонда заработной платы превысил темп роста прибыли.

За 9 мес. 2007 г. рентабельности собственного капитала снизилась на 0,27 % (0,49 % - 0,76 %) к уровню 9 мес. 2006 г., это связано с тем, что темп роста прибыли ОАО «Минский завод «Калибр» ниже темпов роста собственного капитала. Рентабельность привлеченного капитала ОАО «Минский завод «Калибр» также имеет тенденцию спада. За 9 мес. 2007 г. по сравнению с 9 мес. 2006 г. рентабельность привлеченного капитала снизилась на 1,32 % (2,39 % - 3,71 %). Это свидетельствует об ухудшении деятельности предприятия.

Таким образом, приведенный выше анализ показателей рентабельности свидетельствует об ухудшении деятельности ОАО «Минский завод «Калибр», поскольку за 9 мес. 2007 г. все показатели рентабельности имеют тенденцию спада по сравнению с 9 мес. 2006 г.

Похожие работы

... соответствия цен выпускаемой продукции уровню цен зарубежных производителей, большинство угроз не являются непреодолимыми. 2. ПРЕДЛОЖЕНИЯ ПО ФОРМИРОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ОАО «МИНСКИЙ ЗАВОД «КАЛИБР» 2.1 Миссия, ключевые цели и подцели предприятия Основной целью деятельности Общества является получение прибыли, достижение высокой конкурентоспособности продукции, удовлетворяющей ...

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... : 1. Электрофасоннолитейный цех (ЭФЛЦ) 2. Сортопрокатный цех (СГЩ) Рисунок 3.1. Производственная структура ОАО ММЗ «Серп и молот» 3 Листопрокатный цех (ЛПЦ) 4 Сталепроволочный цех (СтПЦ) 5 Калибровочный цех 6 Цех холодной прокатки нержавеющей ленты (ЦХПНЛ) Структурой завода предусмотрены следующие вспомогательные службы, оказывающие услуги для нужд основного производства и ...

0 комментариев