Навигация

9 мес. 2007 г. × (Исз - Игв ) / Исз.

Э = 3060,8 млн. руб. × (1,154 - 1,022) / 1,154 = 350,1 млн. руб.

Таким образом, наблюдается перерасход фонда заработной платы ОАО «Минский завод «Калибр» за 9 мес. 2007 г. на сумму 350,1 млн. руб.

Согласно положению о премировании, премирование в ОАО «Минский завод «Калибр» за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие - обеспечение прибыльной работы. Основными показателями для премирования являются: обеспечение прироста выручки, выпуска продукции по сравнению с соответствующим периодом предыдущего года, наличие балансовой прибыли с нарастающим итогом. Премия в ОАО «Минский завод «Калибр» выплачивается всему коллективу за основные результаты хозяйственной деятельности и относится на расходы на реализацию в размере не более 30 % тарифной ставки (должностного оклада) в расчете на одного работника в месяц.

Конкретный размер премии в ОАО «Минский завод «Калибр» определяется в пределах средств относимых на расходы и средств предусмотренных фондом потребления. За работу в праздничные дни, сверхурочное время премия начисляется на заработок на одинарную тарифную ставку, по одинарным сдельным расценкам, а коллективу - за одинарную тарифную зарплату коллектива. Общий размер премии может быть увеличен или уменьшен с учетом мнения нанимателя за производственные успехи (упущения), нарушения производственной дисциплины.

ОАО «Минский завод «Калибр» предоставляет своим работникам следующие социальные льготы:

1) при уходе в очередной отпуск единовременная материальная помощь в оздоровительных целях в размере 50% оклада, при наличии на это средств;

2) выдача премий работникам предприятия к юбилейным датам;

3) расходы на погребение умерших работников предприятия по отчетным документам служб ритуальных услуг, материальная помощь на погребение близких родственников (отец, мать, муж, жена, дети, родные братья, сестры);

4) три оплачиваемых рабочих дня для бракосочетания, для организации похорон близких родственников, один оплачиваемый рабочий день в связи с юбилейной датой, отцам, в связи с рождением ребенка, в связи с вступлением в брак детей работников;

5) беспроцентная ссуда работникам, достигшим высоких результатов в труде на потребительские нужды;

6) материальная помощь родителям, чьи дети идут в первый класс.

Основным условием эффективной реализации персонала является повышение уровня работы с кадрами в области подбора, расстановки, учебы, повышения квалификации кадров. Повышение квалификации, подготовка, переподготовка кадров, обучение руководящего состава и специалистов завода осуществляется на заводе согласно плану мероприятий по подготовке, переподготовке, формированию кадров на год.

Мероприятия по обучению персонала вытекают из задач, определяемых руководством предприятия. Имеется ввиду, что продукция завода должна быть качественной и конкурентоспособной на внешнем рынке с аналогичной продукцией других компаний. Для этого все вновь принятые на предприятие рабочие, не имеющие производственной специальности или имеющие свою специальность, проходят профессионально-техническую подготовку в объеме требований квалификационной характеристики ЕТКС в соответствии с программами профессионального уровня. Переподготовка организовывается для рабочих уже имеющих профессию с целью получения новой профессии. Она организуется для рабочих высвобождаемых на заводе в результате производственных мероприятий с учетом потребности производства.

При приеме на работу молодого специалиста, окончившего ВУЗ или техникум за ним Приказом по заводу закрепляется руководитель стажировки на один год. Кроме того, предприятие предоставляет в ВУЗы или техникумы темы дипломных работ, согласно заключенных договоров для проведения производственных и преддипломных практик в целях улучшения кадрового обеспечения, адаптации студентов и последующего отбора молодых специалистов.

Всего в 2008 г. планируется на основании заключенных договоров и писем по персональному распределению принять на завод 15 молодых специалистов из ВУЗов. Молодые специалисты будут приняты взамен уволенных и достигших пенсионного возраста.

Главной задачей повышения квалификации руководителей, специалистов является систематическое изучение новейших достижений отечественной и зарубежной науки и техники, эффективных методов планирования и экономического стимулирования. В этих целях отдел кадров завода постоянно направляет на учебу руководителей и специалистов в институты повышения квалификации, на семинары, руководствуясь планом-графиком повышения квалификации, подготовки и переподготовки Министерства промышленности. Повышение квалификации имеет беспрерывный характер и осуществляется на протяжении всей трудовой деятельности.

5. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

5.1 Основные средства предприятия

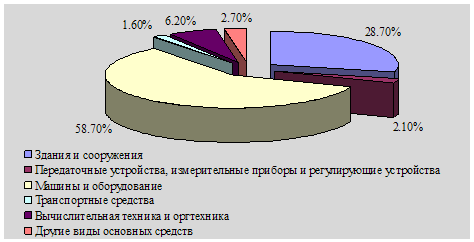

Структура основных средств ОАО «Минский завод «Калибр» приведена на рисунках 3 - 4.

Рисунок 3. Структура основных средств ОАО «Минский завод «Калибр» на 01.10.2006 г.

Рисунок 4. Структура основных средств ОАО «Минский завод «Калибр» на 01.10.2007 г.

Для определения экономической эффективности использования основных фондов ОАО «Минский завод «Калибр» рассчитаем следующие показатели.

1) фондоотдача (определяется отношением выручки к среднегодовой стоимости основных фондов).

На 01.10.2006 г.:

13748 / 29248 = 0,47 руб.;

на 01.10.2007 г.:

12122 / 28678 = 0,42 руб.

Таким образом, из приведенных расчетов видно, что фондоотдача снизилась на 0,05 руб. (0,42 руб. - 0,47 руб.), на это оказало влияние повышение производительности труда.

2) фондооснащенность (характеризует величину основных фондов на одного работника предприятия).

На 01.10.2006 г.:

29248 / 724 = 40,4;

на 01.10.2007 г.:

28678 / 625 = 45,88.

Фондооснащенность ОАО «Минский завод «Калибр» по сравнению с 9 мес. 2006 г. увеличилась на 5,48 руб. (45,88 руб. - 40,4 руб.), это связано с увеличением основных средств в активах ОАО «Минский завод «Калибр».

3) коэффициент эффективности использования основных фондов (характеризует величину прибыли на 1 руб. основных фондов).

На 01.10.2006 г.:

244 / 29248 = 0,008;

на 01.10.2007 г.:

156 / 28678 = 0,005.

Приведенные расчеты свидетельствуют об ухудшении эффективности использования основных средств, так как прибыль на 1 рубль основных фондов снизилась.

Износ основных производственных фондов за 2006 год составил:

1. Здания и сооружения - 39 %;

2. Технологическое оборудование - 92 %;

3. Другие виды основных средств - 48 %;

За 2006 год износ активной части основных фондов составит 93 %.

С целью обновления станочного парка оборудования и замены изношенного прогнозируется приобретение его на сумму 242 млн. руб. и модернизацию действующего на сумму 23 млн. руб.

Похожие работы

... соответствия цен выпускаемой продукции уровню цен зарубежных производителей, большинство угроз не являются непреодолимыми. 2. ПРЕДЛОЖЕНИЯ ПО ФОРМИРОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ОАО «МИНСКИЙ ЗАВОД «КАЛИБР» 2.1 Миссия, ключевые цели и подцели предприятия Основной целью деятельности Общества является получение прибыли, достижение высокой конкурентоспособности продукции, удовлетворяющей ...

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... : 1. Электрофасоннолитейный цех (ЭФЛЦ) 2. Сортопрокатный цех (СГЩ) Рисунок 3.1. Производственная структура ОАО ММЗ «Серп и молот» 3 Листопрокатный цех (ЛПЦ) 4 Сталепроволочный цех (СтПЦ) 5 Калибровочный цех 6 Цех холодной прокатки нержавеющей ленты (ЦХПНЛ) Структурой завода предусмотрены следующие вспомогательные службы, оказывающие услуги для нужд основного производства и ...

0 комментариев