Теоретическая часть

По составу элементов, формирующих прибыль, различают маржинальную, валовую (балансовую) и чистую прибыль предприятия

Средства на возмещение затрат предприятия за реализованную продукцию, т. е. полную себестоимость;

Резервы роста прибыли

Аналитическая часть

Анализ уровня обслуживания населения

Анализ эффективности использования основных фондов

Анализ состояния ОФ

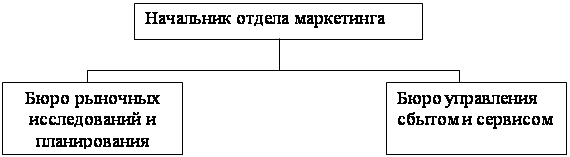

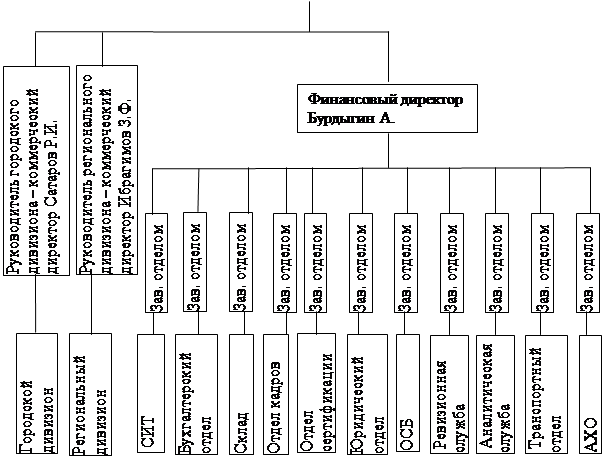

Анализ структуры управления производством

Анализ эффективности использования трудовых затрат и оплаты труда

Анализ баланса рабочего времени

Анализ организации оплаты труда

Анализ себестоимости услуг

Анализ прибыли и рентабельности

Технологическая часть

Охрана труда и техника безопасности

Обязанности руководства по обеспечению безопасных условий охраны труда

Мероприятие №1

Мероприятие №2

Мероприятие №3

Планирование деятельности предприятия

Навигация

Средства на возмещение затрат предприятия за реализованную продукцию, т. е. полную себестоимость;

Проект мероприятий по увеличению прибыли ООО "Балтика"

144594

знака

27

таблиц

0

изображений

1. средства на возмещение затрат предприятия за реализованную продукцию, т. е. полную себестоимость;

2. денежные накопления - прибыль, налог на добавленную стоимость, налог на акцизы.

Она используется прежде всего на покрытие затрат, включаемых в полную себестоимость реализованной продукции.

Выручка от реализации - обобщающий показатель работы промышленных предприятий. Она характеризует объем производства в денежной форме как количественно, так и качественно. С количественной стороны дается представление о размерах производства, выполнении производственной программы в денежном выражении. Качественная сторона выручки проявляется в признании покупателями произведенной продукции, подтверждает ее общественную полезность, соответствие договорным обязательствам и техническим условиям.

Валовая выручка от реализации состоит из выручки от реализации продукции и прочей реализации. К ней относится выручка, поступившая на расчетный счет по:

- оплаченной готовой продукции и полуфабрикатам собственного

производства, реализованным в порядке поставки заказчикам и

покупателям;

- реализованным на сторону и оплаченным работам и услугам промышленного характера, а также платным услугам населению, носящим тот же характер, что и основная деятельность;

- реализованной для нужд своего капитального строительства продукции работам и услугам;

- капитальному ремонту оборудования и транспортных средств своего предприятия;

- реализованным работам и услугам непромышленного характера;

- оплаченным научно-исследовательским работам, выполненным

- собственными силами на сторону;

- реализованной продукции подсобного сельского хозяйства;

- реализованным основным фондам, прочим материальным ценностям (включая сверхнормативные и излишние);

- реализованным покупным изделиям, приобретенным для

комплектации.

Объем выручки от реализации продукции определяется следующим образом:

В = Они + Т - Онк,

где В - выручка от реализации продукции в оптовых ценах (без на добавленную стоимость и налога на акцизы);

Т - товарная продукция по оптовым ценам (без налога на добавленную стоимость и налога на акцизы);

Они и Онк - остатки нереализованной продукции по оптовым ценам (без налога на добавленную стоимость и налога на акцизы) соответственно на начало и на конец года.

Остатки нереализованной продукции на начало и конец года, учитываемые в бухгалтерском балансе по производственной себестоимости, пересчитываются исходя из соотношения оптовых цен к производственной себестоимости. Товарная продукция определяется путем умножения количества изделий в ассортиментном разрезе на оптовые цены предприятия.

Себестоимость реализованной товарной продукции (С) исчисляется по формуле:

С = Оси + Ст - Оск,

где Оси и Оск - остатки нереализованной продукции по полной себестоимости на начало и конец года;

Ст - товарная продукция по полной себестоимости.

Перечень затрат, входящих в себестоимость, определяется в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг).

Прибыль от реализации товарной продукции определяется по формуле:

Пр-В-НДС-С,

где Пр - прибыль от реализации товарной продукции.;

В - выручка от реализации товарной продукции;

НДС - налог на добавленную стоимость;

С - полная себестоимость товарной продукции.

Налог на добавленную стоимость по своей сути является налогом на потребителя, так как он фиксируется в розничной цене товара и его конечным плательщиком является потребитель.

Балансовая прибыль отражает финансовый результат хозяйственной деятельности предприятия за отчетный период. По своему содержанию она тождественна валовой прибыли, которая в Законе РФ «О налоге на прибыль предприятий и организаций» определяется как «сумма прибыли (убытка) от

реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям».

Балансовая (валовая) прибыль, т. е. прибыль от финансово-хозяйственной деятельности исчисляется по формуле:

Бп = Пр ± СДР,

где Бп - балансовая (валовая) прибыль;

Пр - прибыль от реализации товарной продукции;

СДР - сальдо вне реализационных и прочих операционных доходов и расходов.

В состав вне реализационных и прочих операционных доходов включаются: доходы от сдачи имущества в аренду; присужденные и признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков; прибыль прошлых лет, выявленная в отчетном году; другие доходы от операций, непосредственно не связанных с реализацией товаров (работ, услуг); положительные курсовые разницы по валютным счетам и пр.

В состав вне реализационных и прочих операционных расходов включаются: затраты по аннулированным торгово-хозяйственным сделкам; убытки по операциям с тарой; судебные издержки и арбитражные расходы; присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров, а также расходы по возмещению причиненных убытков; убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания, и др.

Налогооблагаемая прибыль представляет собой расчетный показатель, она определяется путем корректировки валовой прибыли предприятия как в сторону ее увеличения, так и в сторону уменьшения в соответствии с положениями действующего законодательства.

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле:

Чп = Бп - Нп,

где Чп - чистая прибыль предприятия;

Бп - балансоавя прибыль;

Нп - налог на прибыль.3

Однако для оценки хозяйственной деятельности предприятия необходимо знать не только абсолютную сумму прибыли, но и степень доходности или меру эффективности. С этой целью исчисляется показатель рентабельности, в котором абсолютная величина прибыли соизмеряется с теми факторами, которые способствовали ее образованию. Поскольку таких факторов много, то на практике исчисляется несколько показателей рентабельности.

Общая рентабельность предприятия.

Р1 = Балансовая прибыль/ Среднегодовой итог баланса * 100%.

В показателе общей рентабельности балансовая прибыль соизмеряется со всем капиталом предприятия независимо от источников его привлечения. Такое соизмерение дает основание использовать рентабельность всего капитала для общей оценки эффективности работы предприятия, так в этом показателе находят свое отражение все стороны хозяйственной деятельности.

Уровень рентабельности показывает, сколько получает прибыли предприятие на рубль вкладываемого капитала и какие меры необходимо принять, чтобы повысить его доходность.

Чистая рентабельность предприятия

Р2 = Чистая рентабельность / Среднегодовой итог баланса * 100%

В этом показателе рентабельности соизмеряется чистая прибыль, которая остается у предприятия после уплаты налога на прибыль. Если уровень общей рентабельности отражает эффективность предприятия с позиций народного хозяйства, то уровень чистой рентабельности определяет его финансовый потенциал или способность самофинансирования.

Чистая рентабельность собственного капитала

РЗ = Чистая прибыль / Средняя величина собственного капитала * 100%

Этот показатель позволяет определить эффективность использования собственного капитала. Его можно сравнить с доходностью от вложения этих средств в ценные бумаги и сделать соответствующие выводы

Рентабельность реализованной продукции

Р4 = Валовая прибыль от реализации / Объем реализованной продукции за период * 100%.

Для расчета этого показателя используется та часть балансовой прибыли, которая получена от реализации продукции, работ и услуг. В данном показателе находят свое отражение политика цен предприятия, его успех на рынке и способность контролировать себестоимость продукции.

Каждый из показателей рентабельности отражает меру эффективности работы предприятия с определенной стороны, вместе, дополняя друг друга, они обеспечивают многостороннюю оценку хозяйственной деятельности.

Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия.

Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность. Это влияние проявляется в различных формах обратной связи распределения прибыли с ее формированием в предстоящем периоде.

Вместе с этим можно выделить два общих направления в распределении чистой прибыли. Одно из них связано с ее использованием для увеличения имущества предприятия, а другое - с расходованием на потребление. Пропорции, в которых распределяется чистая прибыль между этими направлениями, постоянно меняются, так как они устанавливаются с учетом внутренних и внешних условий развития предприятия, подверженным частым изменениям.

Прибыль, используемая для увеличения имущества, еще называют капитализируемой прибылью. Она отражает инвестиционные возможности предприятия и используется для финансирования прироста основных производственных фондов и нематериальных активов, пополнения собственных оборотных средств, увеличения резервного фонда и на другие цели.

Высокорентабельные предприятия часть прибыли могут направлять для развития других предприятий, что представляет собой вид коммерческих инвестиций, имеющих целью получение дополнительной прибыли. Возможны также долгосрочные и краткосрочные финансовые вложения, передача прибыли вышестоящей организации, союзу, ассоциации и др.

Второе направление в распределении чистой прибыли включает выплаты доходов собственникам предприятия и различных вознаграждений наемным работникам за достигнутые успехи, а также финансирование социальной программы развития предприятия.

Выплата доходов собственникам в акционерных обществах производится в форме дивидендов, а на предприятиях иной организационно- правовой формы собственности этот же механизм принимает форму доли прибыли, выплачиваемой собственнику в соответствии с долей его вклада (пая) в общую сумму собственного капитала предприятия.

Составной частью дивидендной политики является выбор форм выплаты дивидендов, в качестве которых могут быть: выплата наличными деньгами или чеками; выплата акциями предприятия; выкуп акций компанией, которая с согласия акционеров на сумму дивидендного фонда скупает на фондовом рынке часть свободно обращающихся акций, что позволяет увеличивать размер прибыли на одну оставшуюся акцию и повышать коэффициент дивидендных выплат в предстоящем периоде.

Таким образом, посредством дивидендов часть прибыли акционерного общества ежегодно распределяется между акционерами (после уплаты налогов, отчислений на расширенное воспроизводство, пополнения резервов, выплаты кредитов и процентов по облигациям и вознаграждений директорам).

Часть потребляемой прибыли выплачивается наемным работникам предприятия в виде вознаграждения за высокие результаты в хозяйственной деятельности, что должно быть согласовано с коллективным трудовым договором, индивидуальными трудовыми контрактами, различными формами материального поощрения т.п. Размер вознаграждения может быть увеличен или уменьшен исходя из личных результатов труда отдельных работников. Повышенное вознаграждение выплачивается тем, кто добивается в отчетном году более высоких показателей, проявляет инициативу в мобилизации внутренних резервов роста производства, прибыли и т.д.

Велика роль прибыли в развитии социальной сферы предприятия. Она используется для финансирования затрат на содержание находящихся у предприятия объектов и учреждений здравоохранения, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, домов престарелых и инвалидов, жилого фонда.

Прибыль может направляться и для финансирования затрат инвестиционного характера, т.е. на строительство, расширение и капитальный ремонт жилых домов и всех других объектов социальной сферы.

В составе социальной программы могут предусматриваться и такие формы обслуживания персонала предприятия, как частичная или полная оплата питания работников в рабочее время; частичная или полная оплата путевок в санатории, дома отдыха и т.д.; повышенный размер гарантированных выплат, связанных с учебой без отрыва от производства; материальная помощь пенсионерам и т.п.

Таковы основные направления, по которым распределяется и используется чистая прибыль предприятия в рыночном хозяйстве. Очень важно, чтобы все они имели глубокую экономическую проработку и находили свое отражение в финансовом плане предприятия.

Похожие работы

... их увеличению. Поэтому, одной из основных целей деятельности фирмы будет являться – увеличение объемов прибыли компании, через открытие нового производства и строительства нового завода. 3. Инвестиционный проект по развитию производства гофротары компании ООО «Рэмос Альфа» Таким образом, планируется создание нового завода по производству гофрокартона в Ленинградской области. В рамках ...

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

... «Полушка».Развиваются торговые точки индивидуальных предпринимателей, что особенно характерно для сельской местности и небольших городов. 1.3 Основные направления совершенствования политики управления товарооборотом торгового предприятия Управление товарооборотом, обеспечивает экономическую основу всей деятельности торгового предприятия так как товарооборот характеризует основной объемный ...

... полного компьютерного учета бронирования и деятельности. Реализация проекта предполагается в форме акционерного общества, которое предусматривает привлечение в проект партнеров различных направлений бизнеса в многофункциональном гостиничном комплексе. Поэтому специально, на базе ООО "Исаакиевский отель" создана специальная структура - управляющая компания "АРТ-Ресурс", которая по контракту будет ...

0 комментариев