Навигация

Предпринимательский риск в деятельности фирмы и методы его снижения

45173

знака

1

таблица

0

изображений

Введение

Риск в той или иной степени всегда сопровождает любую активную деятельность человека. Он является неотъемлемым спутником хозяйственной деятельности человека, оказывая порой решающее влияние на ее результат.

В последнее время проявляется все больший интерес к риску, изучению приемов и методов управления риском и безопасностью.

Все это становится особенно актуальным в связи с резким ростом активности и масштабов стихийного экономического рынка, принимающего глобальный характер, вовлечением все большего числа мелких и средних предпринимателей, увеличением количества видов риска и тяжести их последствий.

Итак, целью данной работы является ознакомление с теоретическими основами и действующей практикой управления предпринимательскими рисками.

Задачи:

1. Ознакомиться с основами теории и классификацией предпринимательского риска;

2. Рассмотреть основные методы управления предпринимательским риском;

1. Теоретические основы предпринимательского риска

Риск — это возможность получения неожиданного результата при принятии решения в условиях неопределенности.

В понятие риска как бы включаются три взаимосвязанных понятия:

· рисковое событие;

· последствия риска;

· отношение к риску.

Под рисковым событием понимается реализация самого риска. При наличии в условиях неопределенности нескольких возможных исходов рисковой операции это получение некоторого конкретного исхода.

Произошедшее рисковое событие приводит к некоторым последствиям, которые могут носить как физический (выигрыш времени, расстояния, материальные убытки, денежный выигрыш), так и психологический (стресс, испуг, радость, потеря имиджа) характер либо одновременно и то, и другое.

Сравнительная оценка возможных отрицательных и положительных последствий риска, а также вероятность рискового события могут быть положены и основу отношения субъекта к риску.

Другим фактором, влияющим на отношение к риску, является отношение к рискам самого лица, принимающего решение (ЛПР).

Третьим фактором, влияющим на отношение к риску, могут быть обстоятельства непосредственно предшествующие принятию рискового решения.

Обобщая сказанное об отношении к риску, можно сделать вывод, что отношение к риску является чаще всего индивидуальным, персонифицированным и представляет собой функцию обстоятельств.[2,c.24-25]

Риск представляет собой событие, которое может произойти или не произойти. В случае совершения этого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой и положительной (выигрыш, выгода, прибыль). В зависимости от возможного результата все частные риски подразделяются на две большие группы— чистые и спекулятивные риски. Чистые риски означают возможность неполучения желаемого результата. К этой группе относится большинство рисков деятельности промышленного предприятия исходя из специфики производства. Спекулятивные риски проявляются в возможности получения как положительного, так и отрицательного результатов. К ним относятся риски, связанные с покупательной способностью денег, и инвестиционные финансовые риски.[7,c.20-21]

Одним из важных факторов предпринимательства является время. Риск всегда увязан с продолжительностью предпринимательского проекта, поэтому его оценка должна быть привязана к конкретному этапу выполнения работ, конкретному периоду (и даже дате) внутри финансового года при осуществлении производственной программы. В связи с этим уместно выделять расчетные и текущие риски. Расчетный риск можно оценить на стадии подготовки бизнес-плана (проекта); при обосновании предпринимательского замысла. Текущий риск оценивается в ходе работы, в процессе осуществления бизнес-плана (проекта). Часто по фактору времени риск подразделяют на долгосрочный и краткосрочный. При этом долгосрочный риск связан с развитием на перспективу, а краткосрочный — с оперативными, конъюнктурными причинами.

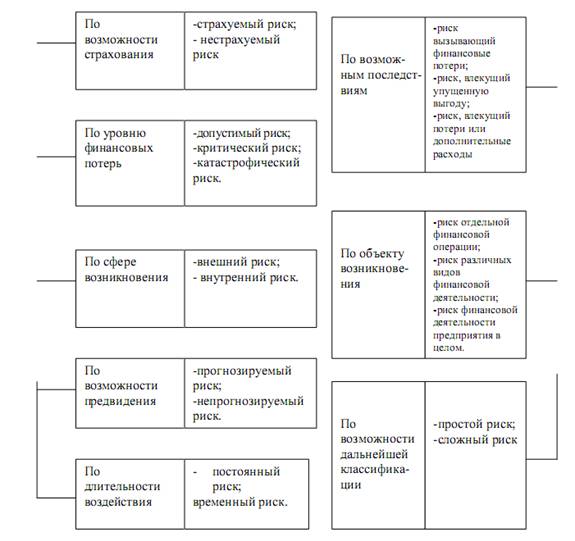

Поскольку важнейшей задачей любого предпринимателя, осуществляющего бизнес в нестабильной экономической среде, является недопущение банкротства организации, в целях управления риском следует выделять допустимый, критический и катастрофический риски. Допустимый риск — это угроза возникновения потерь, сопоставимых с потерей прибыли от реализации проекта или от предпринимательской деятельности в целом. Критический риск — это опасность потерь, сопоставимых с суммой выручки от реализации продукции (услуг). Под катастрофическим понимается риск, который характеризуется опасностью потерь в размере, равном или превышающем собственный капитал предприятия (или имущественное состояние предпринимателя). Катастрофический риск, как правило, приводит к банкротству предприятия.

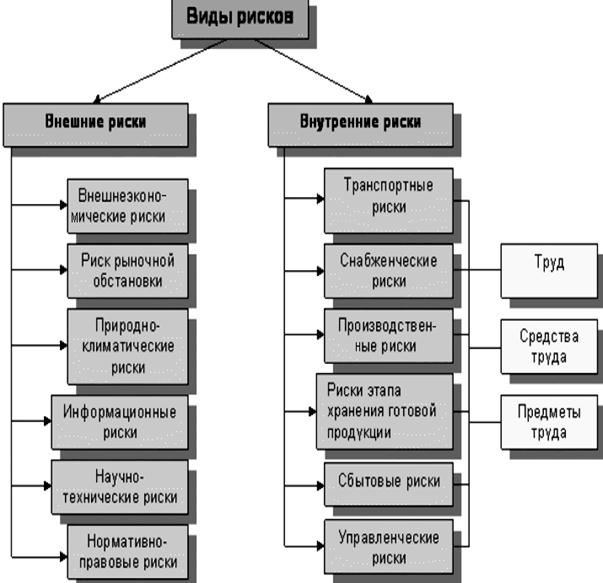

Внутренние и внешние риски

Для определения возможностей и границ управления риском на внутрифирменном уровне важно разделение факторов риска в зависимости от сферы возникновения на внешние и внутренние. К внешним для предприятия относятся факторы, не связанные непосредственно с деятельностью этого предприятия (фирмы): стихийные явления природы, техногенные катастрофы, злоумышленные действия третьих лиц, уровень инфляции, изменения экономической политики, внутри- и внешнеполитические события и др. Внутренние факторы возникают в результате конкретной деятельности предприятий, прежде всего его администрации. Они включают уровень себестоимости продукции, ее качество и надежность, условия сбыта, предпродажный и послепродажный сервис, качество рекламы, технический уровень основных производственных фондов, уровень обеспеченности оборотным капиталом, соотношение между собственными и заемными средствами, отбор клиентов, профессиональный уровень рабочих и служащих и др.

При анализе предпринимательского риска предприятия (фирмы) особое значение приобретает разделение факторов риска на регулируемые (управляемые) и нерегулируемые (неуправляемые). Управляемость факторов зависит от поставленных целей (задач), от конкретных условий их решения, в связи, с чем не может быть единого классификационного деления факторов на управляемые и неуправляемые. Отнесение фактора к той или иной группе определяется, во-первых, уровнем управления, на котором может быть принято решение, и, во-вторых, периодом реализации принятого решения. Многие факторы, которые на уровне отдельного предприятия (фирмы) считаются неуправляемыми (например, внешние факторы), на уровне финансово-промышленной группы, органов власти становятся управляемыми. Чем длительнее период реализации принятого решения, тем больше факторов из группы нерегулируемых могут стать регулируемыми. Труднорегулируемыми на коротком интервале времени являются факторы, зависящие, прежде всего от предыстории функционирования анализируемого предприятия (объем и структура основных и оборотных средств, характеристики технического и технологического уровня производства, структура производственного персонала и т. д.).

Величина риска деятельности предприятия может быть изменена за счет целенаправленного воздействия на регулируемые факторы, которое может быть осуществлено только при условии выявления и систематизации всех возможных факторов риска.[11,c.550-552]

Похожие работы

... стороны, является объективной категорией, так как возникает под воздействием непредвиденных обстоятельств, с другой - он связан с практической деятельностью самого предпринимателя. Следовательно, предпринимательский риск можно понимать как экономическую категорию, количественно (да и качественно) выражающуюся в неопределенности исхода намеченной к осуществлению предпринимательской деятельности, ...

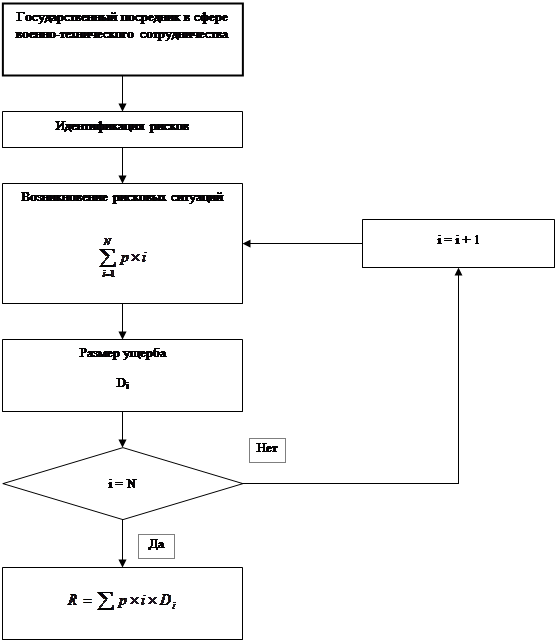

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

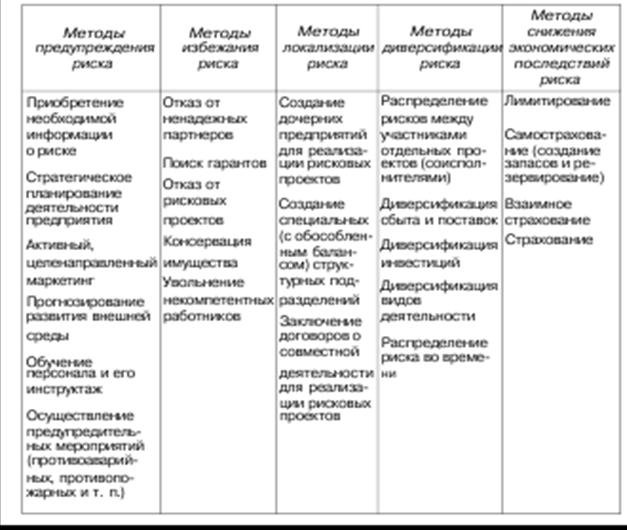

... ; – учет внешних рисков; – осуществление систематического анализа финансового состояния клиента; – проведение политики диверсификации. Для снижения степени финансового риска применяются различные методы: – диверсификация; – приобретение дополнительной информации о выборе и результатах; – лимитирование; – страхование и др. Диверсификация — это процесс распределения инвестируемых средств ...

... ) необходимо учитывать все факторы риска: как генетические, т.е. присущие данному виду предпринимательства в любых условиях, так и специфические, присущие данному периоду. Поскольку важнейшей задачей любого предпринимателя, осуществляющего бизнес в нестабильной экономической среде, является недопущение банкротства организации, в целях управления риском следует выделять допустимый, критический и ...

0 комментариев