Теоретические основы анализа финансовой

Состав, структура собственности и управления

Анализ финансовой деятельности на примере ООО «УИ ЭРП»

Анализ платежеспособности и ликвидности предприятия

Анализ деловой активности и рентабельности

Анализ финансовой устойчивости предприятия

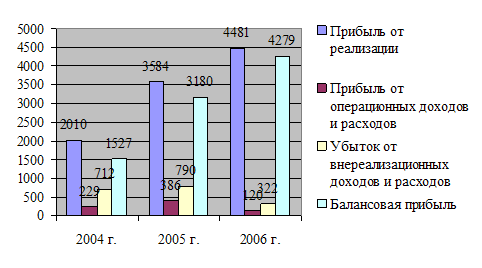

Анализ состава и динамики балансовой прибыли

Пути повышения эффективности финансового

Предложения по улучшению финансовых результатов

Техперевооружение и экология

Навигация

Пути повышения эффективности финансового

Повышение рентабельности финансово-хозяйственной деятельности предприятия на примере ОО "УИ Энергоремонтного производства"

181697

знаков

43

таблицы

26

изображений

3 Пути повышения эффективности финансового

состояния предприятия

3.1 Анализ макроокружения

Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие свою классификацию.

Таблица 27 - Факторы макроокружения

| Фактор | Проявление | Возможные решения предприятия |

| Экономические | ||

| Резкое падение жизненного уровня населения | Снижение уровня использования железнодорожного транспорта | Гибкость цен, введение дополнительных услуг, оказываемых данным транспортом |

| Проблема неплатежей | Дебиторская задолженность | Выход предприятия из создавшейся ситуации путем применения юридических санкций (претензионные акты) и методом взаимозачетов |

| Ограничение рекламной деятельности | Отсутствие возможности размещения рекламы на радио и телевидении | Сделать ставку на другие каналы, влияющие на повышение спроса на лесопроизводственные работы |

| Политические | ||

| Переход государства на рыночную форму хозяйствования экономики | Потеря планового механизма распределения работ, услуг => спад производства | Создание на предприятии эффективной и самостоятельной службы маркетинга с целью изучения конъюнктуры рынков |

| Технологические | ||

| Тенденция роста значимости технологического потенциала предприятий | Необходимость поиска финансовых средств в целях разработки новых видов услуг, работ | Оказание услуг, пользующихся наиболее высоким спросом на рынке сбыта |

Совокупность внешних факторов, сложившихся в настоящее время, оказывают значительное влияние на возможные направления развития предприятия в текущих условиях. Наиболее важными факторами можно считать такие, как резкое падение жизненного уровня населения, кризис неплатежей, значительная роль государства в политике ценообразования.

3.2 Факторный анализ рентабельности

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

- Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

- Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

- Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

- Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

Для анализа используем таблицу 28

Таблица 28 - «Анализ динамики объема реализации, себестоимости и прибыли на предприятии ООО «УИ ЭРП»

| Показатель | Факт 2005 года | План 2006 года | Факт 2006 года | План 2007 года | Факт 2007 года |

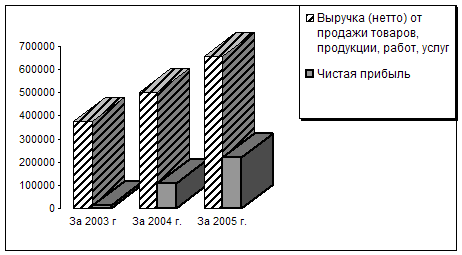

| Выручка от продажи товаров, продукции, услуг (за минусом НДС) | 202028 | 216046 | 222608 | 226037 | 217180 |

| Полная себестоимость реализованной продукции | 196847 | 209599 | 215455 | 219583 | 211983 |

| Прибыль (убыток) от продаж | 5225 | 6447 | 7154 | 6454 | 5197 |

| Прибыль (убыток) до налогообложения | 1256 | 3056 | 3527 | 3323 | 3580 |

| Чистая прибыль (убыток) от четного периода | -268 | 1508 | 1674 | 1580 | 2144 |

На основании данных таблицы можно рассчитать рентабельность:

Рентабельность продаж в 2005 году по факту (Rпродаж) равна -0,13 %

Рентабельность продаж по плану в 2006 году (Rпродаж) равна 0,69 %

Рентабельность продаж по факту в 2006 году (Rпродаж) равна 0,75 %

Рентабельность продаж по плану в 2007году (Rпродаж) равна 0,7 %

Рентабельность продаж по факту в 2007году (Rпродаж) равна 1 %

В 2005 году предприятие ООО «УИ ЭРП» имеет прибыли с рубля продаж минус 0,13 %, в 2006 году 0,75 %, в 2007 году 1 %.

Рентабельность продаж в 2007 году вырос по сравнению с 2006 годом вырос на 0,25 %, по сравнению с 2005 годом на 113 %.

На основании данных таблицы можно рассчитать рентабельность реализации (оборота). За 2005 год она составила 2,58 %, по плану на 2006 год 2,98 %, по факту 2006 года 3,2 %.

Отсюда следует, что по сравнению с 2005 годом уровень рентабельности реализации в 2006 году повысился на 0,62 %,а по сравнению с планом на 0,22 % увеличение рентабельности обозначает повышение спроса на продукцию, (услуги).

Рентабельность реализации по плану за 2007 год составила 2,9 %, по факту за 2007 год 2,4 %. Уровень рентабельности реализации понизился по сравнению с 2006 годом на 0,8 %, по сравнению с фактом ниже на 0,5 %.

Общая рентабельность показывает какую часть выручки от реализации составляет прибыль до налогообложения. В 2005 году общая рентабельность составляет 0,62 %, по плану на 2006 год 1,4 %, по факту на 2006 год 1,58 %. Отклонение отчетного года от прошлого составляет 0,96 %, отклонение от факта равно 0,18 %.

В 2007 году общая рентабельность составляет 1,64 %, по плану на 2007 год она равна 1,47 %. Отклонение факта 2007 года от факта 2006 года равно 0,06 %. Отклонение от плана 2007 года составляет 0,17 %.

Анализ показал, что план по рентабельности реализации на 2007 год не выполнен, более того, по сравнению с 2006 годом наблюдается отрицательная динамика по факту.

Рентабельность по продажам к 2007 году по сравнению с предыдущими периодами значительно выросла. Наблюдается положительный результат по планируемым продажам и фактическим.

Общая рентабельность производства имеет положительную динамику, как по плану, так и по фактическим данным.

На изменение уровня рентабельности реализованных видов продукции (работ, услуг) оказали влияние следующие факторы.

Затем необходимо сделать факторный анализ рентабельности по каждому виду продукции.

Расчет влияния факторов на изменение уровня рентабельности осуществляется способом цепных подстановок по каждому виду продукции.

Таблица 29 - Факторный анализ рентабельности продукции в 2005 году

| Продукция по цехам | Выпуск продукции | Рентабельность в процентах к стоимости | ||

| выручка в оптовых ценах без НДС и акцизов, руб. | себестоимость | прибыль (убыток), руб. | ||

| Производство воды | 88723 | 84219 | 4504 | 5,1 |

| Производство сжатого воздуха и кислорода | 44639 | 40932 | 3707 | 8,3 |

| Услуги цехов | 68666 | 59438 | 9228 | 13,4 |

Таблица 30 - Факторный анализ рентабельности продукции в 2006 году

|

Продукции По цехам | Выпуск продукции | Рентабельность в процентах к стоимости | ||

| выручка в оптовых ценах без НДС и акцизов, руб. | себестоимость | прибыль (убыток), руб. | ||

| Передача электроэнергии | 33028 | 27319 | 5709 | 17,3 |

| Производство воды | 95066 | 87313 | 7753 | 8,2 |

| Производство сжатого воздуха и кислорода | 49676 | 42726 | 7039 | 14,2 |

| Услуги по передаче тепловой энергии по теплосетям | 5726 | 5901 | -175 | -3,1 |

| Услуги цехов | 39112 | 39804 | -692 | -1,8 |

Таблица 31 - Факторный анализ рентабельности продукции в 2007 году

| Вид продукции | Выпуск продукции | Рентабельность в процентах к стоимости | ||

| выручка в оптовых ценах без НДС и акцизов, тыс.руб. | себестоимость | прибыль (убыток), тыс. руб. | ||

| Передача электроэнергии | 33718 | 28040 | 5678 | 16,8 |

| Производство воды | 98665 | 91467 | 7198 | 7,3 |

| Производство сжатого воздуха и кислорода | 48866 | 46016 | 2850 | 5,8 |

| Услуги по передаче тепловой энергии по теплосетям | 5811 | 6057 | -246 | -4,2 |

| Услуги цехов | 29315 | 24740 | 4575 | 15,6 |

| Аренда имущества | 594 | 508 | 86 | 14,5 |

| Субаренда имущества | 211 | 210 | 1 | 0,5 |

Произведя факторный анализ рентабельности мы будем в основном сравнивать 2006 и 2007 года, так как в 2005 году некоторые виды продукции не производились и мы не можем в полной мере просмотреть динамику рентабельности этого года в сравнении с другими периодами. Рентабельность продукции в 2007 и в 2006 годах примерно одинаковая. «Передача электроэнергии» в 2006 году выше 2007 года на 0,5 %; «Производство воды» в 2006 году выше 2007 года на 0,9 % и выше 2005 года на 3,1 %; «Производство сжатого воздуха и кислорода» так же в 2006 году выше 2007 года на 8,4 % и выше 2005 года на 5,9 %; «Услуги по передаче тепловой энергии по тепловым сетям» в 2006 и в 2007 годах находятся в отрицательных показателях, но в 2007 году положение немного хуже на 1,1 %. Рентабельность продукции «Услуги цехов» в 2007 году выше 2006 года на 17,4 % и выше 2005 года на 2,2 %. В общей динамике рентабельности продукции, рентабельность за 2007 год не на много выше рентабельности 2006 года.

Похожие работы

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... он эффективен на длительных бюджетных периодах, т.к. проводится на регулярной основе. Казначейский контроль исполнения бюджетов в ОАО «Чиркейская ГЭС» действенен, однако имеет свои «минусы» - предприятие лишено гибкости и не способно быстро реагировать на изменения. 3. ПРОЕКТ БИЗНЕС-ПЛАНА Приложение 1 к приказу РАО «ЕЭС России» от № "Утверждаю" Председатель Совета директоров ...

... финансового плана. Однако при всех перечисленных недостатках этот метод популярен не только потому, что он прост, но и потому, что для использования других методов финансового планирования предприятия порой, и не располагает достаточным количеством данных. Нормативный цикл потока денежных средств предприятия открывает путь другому методу финансового планирования - расчетно-аналитическому. В ...

0 комментариев