Теоретические основы анализа финансовой

Состав, структура собственности и управления

Анализ финансовой деятельности на примере ООО «УИ ЭРП»

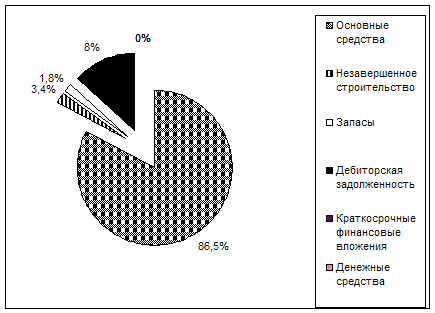

Анализ платежеспособности и ликвидности предприятия

Анализ деловой активности и рентабельности

Анализ финансовой устойчивости предприятия

Анализ состава и динамики балансовой прибыли

Пути повышения эффективности финансового

Предложения по улучшению финансовых результатов

Техперевооружение и экология

Навигация

Анализ состава и динамики балансовой прибыли

Повышение рентабельности финансово-хозяйственной деятельности предприятия на примере ОО "УИ Энергоремонтного производства"

181697

знаков

43

таблицы

26

изображений

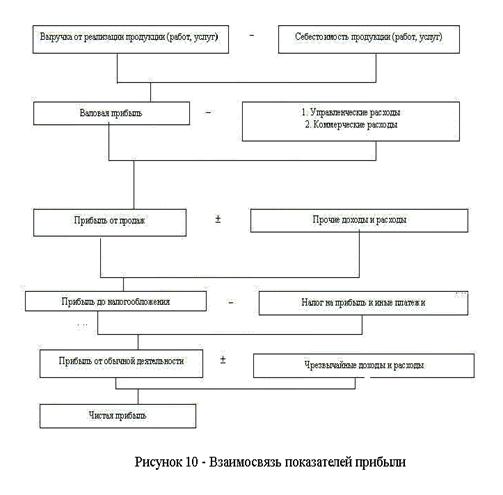

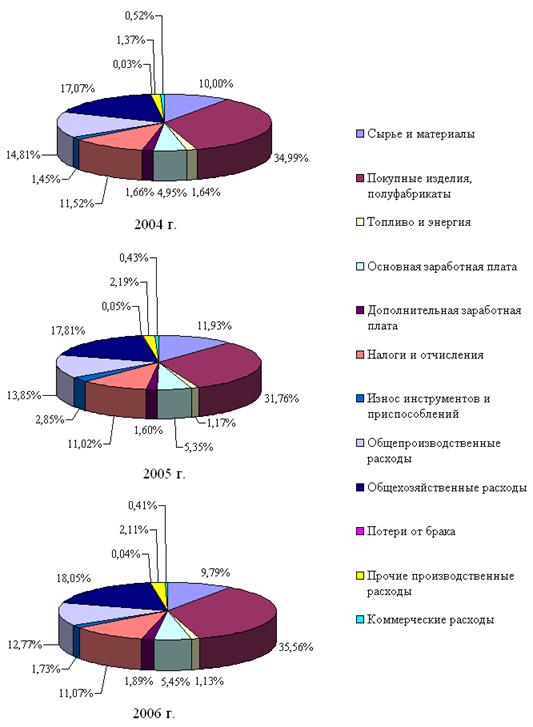

2.5 Анализ состава и динамики балансовой прибыли

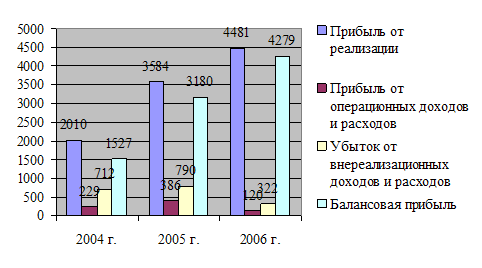

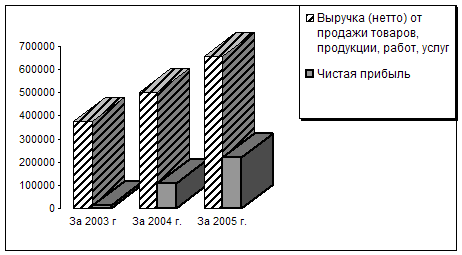

Для анализа и оценки уровня и динамики показателе прибыли составляется таблица, в которой используются данные бухгалтерской отчетности хозяйствующего субъекта из формы № 2, позволяет проанализировать финансовые результаты, полученные от всех видов деятельности хозяйствующего субъекта. Данная динамика показана в таблице 25.

Таблица 25 - Динамика и выполнение плана по прибыли предприятием ООО «УИ ЭРП» за 2005, 2006 годы

| Наименование | За предыдущий год (2005) | За отчетный год (2006) | Отклонение | |

| показателей | сумма, в руб. | в процентах | ||

| Прибыль (убыток) от реализации продукции (работ, услуг), руб. | 5225 | 7154 | 1929 | 37 |

| Проценты к получению | - | - | - | - |

| Проценты к уплате | - | - | - | - |

| Доходы от участия в других организациях | - | - | - | - |

| Операционные доходы (расходы) | -11 | -633 | -622 | 5645 |

| Внереализационные доходы (расходы) | -3451 | -2994 | 457 | -13,2 |

| Прибыль (убыток) от | 1259 | 3527 | 2268 | 180 |

| финансово-хозяйственной деятельности, руб. | ||||

| Прибыль (убыток) | -268 | 1674 | 1942 | -725 |

| отчетного периода, руб. | ||||

Анализ абсолютных показателей, приведенных в таблице, свидетельствует о том, что предприятие ООО «УИ ЭРП» в 2006 году добилось высоких финансовых результатов в хозяйственной деятельности по сравнению с фактическими данными предыдущего года. По сравнению с прошлым годом прирост составил 1942 тыс. руб., или 725 %. В 2006 году объем выручки вырос на 1929 тыс. руб., или 37 % по сравнению с 2005 годом.

Анализ структуры прибыли отчетного года (вертикальный анализ) свидетельствует о том, что часть составляет прибыль от реализации продукции (работ, услуг) в 2006 году 4,3 % и -19,5 % в прошлом году. В результате большого увеличения доли прибыли от основной деятельности. Большую часть составляет прибыль от финансово-хозяйственной деятельности 2268 тыс. руб., или 180%, в отчетном периоде 211 % и -470 % в прошлом.

По реализации основных фондов и прочего имущества предприятием получен неудовлетворительный результат: превышение операционных расходов над доходами на, что уменьшает прибыль отчетного года по сравнению с предыдущим годом на 622 тыс. руб.

Финансовый результат, полученный от внереализационной деятельности увеличивает прибыль, в результате уменьшения внереализационых расходов отчетного периода над внереализационными расходами предыдущего периода на 457 тыс. руб.

Анализ структурной динамики свидетельствует о том, что из общей суммы прироста прибыли по сравнению с 2005 годом на 1942 тыс. руб. или 1929 тыс. руб., в 2006 году было получено за счет прироста прибыли от финасово-хозяйственной деятельности.

Таблица 26 - Динамика и выполнение плана по прибыли предприятием ООО «УИ ЭРП» в 2007 году

| Наименование | За предыдущий год (2006) | За отчетный год (2007) | Отклонение | |

| показателей | сумма, в руб. | в процентах | ||

| Прибыль (убыток) от реализации продукции (работ, услуг), руб. | 7154 | 5197 | -1957 | -27,4 |

| Проценты к получению | - | - | - | - |

| Проценты к уплате | - | - | - | - |

| Доходы от участия в других организациях | - | - | - | - |

| операционные доходы (расходы) | -633 | -184 | 449 | -71 |

| внереализационные доходы (расходы) | -2994 | -1434 | 1560 | -52 |

| Прибыль (убыток) от | 3527 | 3580 | 53 | 1,5 |

| финансово-хозяйственной деятельности, руб. | ||||

| Прибыль (убыток) | 1674 | 2110 | 436 | 26 |

| отчетного периода, руб. | ||||

Из данного анализа видно, что у предприятие в 2007 году наблюдается снижение выручки от реализации продукции по сравнению с 2006 годом. Причиной падения выручки является изменение организационной структуры предприятия. С 7 февраля 2007 года выделен в отдельное производство электроремонтный цех (ЭРЦ).

Прибыль от реализации продукции в отчетном периоде равна 246 % и 427 % в прошлом. В результате снижения доли прибыли от основной деятельности на 181 %, абсолютное снижение составило 1957 тыс. руб., или 27,4 %

Предприятие в 2007 году добилось повышения финансовых результатов по прибыли, в сравнении с данными предыдущего года прирост составил 436 тыс. руб., или 26 %. Анализ структуры прибыли отчетного года свидетельствует о том, что часть составляет прибыль от снижения доли внереализациоонных расходов, в 2006 году она составляет -179 %, в отчетном -68 %, абсолютный прирост к прибыли составил 1560 тыс. руб., или 52 %.

По реализации основных фондов и прочего имущества предприятием получен удовлетворительный результат: уменьшение прочих операционных расходов увеличивает прибыль отчетного года по сравнению с предыдущим годом на 449 тыс. руб.

Анализ структурной динамики свидетельствует о том, что из общей суммы прироста прибыли по сравнению с 2006 годом на 436 тыс. руб. или 26%, было получено за счет уменьшения прочих внереализационных расходов.

Похожие работы

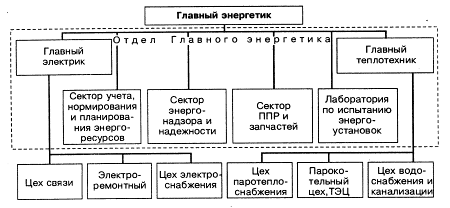

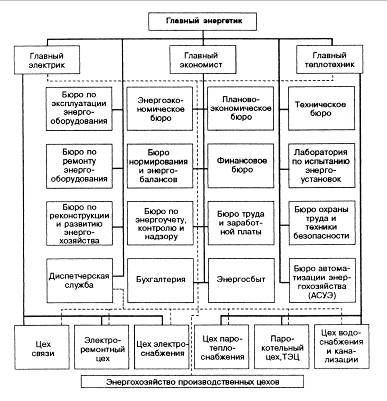

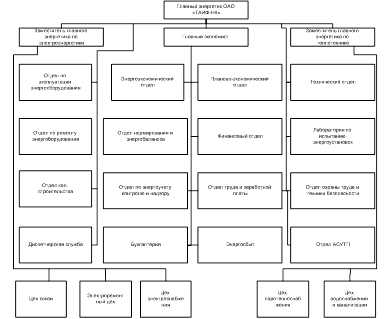

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... он эффективен на длительных бюджетных периодах, т.к. проводится на регулярной основе. Казначейский контроль исполнения бюджетов в ОАО «Чиркейская ГЭС» действенен, однако имеет свои «минусы» - предприятие лишено гибкости и не способно быстро реагировать на изменения. 3. ПРОЕКТ БИЗНЕС-ПЛАНА Приложение 1 к приказу РАО «ЕЭС России» от № "Утверждаю" Председатель Совета директоров ...

... финансового плана. Однако при всех перечисленных недостатках этот метод популярен не только потому, что он прост, но и потому, что для использования других методов финансового планирования предприятия порой, и не располагает достаточным количеством данных. Нормативный цикл потока денежных средств предприятия открывает путь другому методу финансового планирования - расчетно-аналитическому. В ...

0 комментариев