Теоретические основы анализа финансовой

Состав, структура собственности и управления

Анализ финансовой деятельности на примере ООО «УИ ЭРП»

Анализ платежеспособности и ликвидности предприятия

Анализ деловой активности и рентабельности

Анализ финансовой устойчивости предприятия

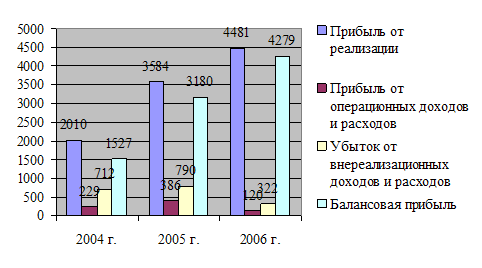

Анализ состава и динамики балансовой прибыли

Пути повышения эффективности финансового

Предложения по улучшению финансовых результатов

Техперевооружение и экология

Навигация

Теоретические основы анализа финансовой

Повышение рентабельности финансово-хозяйственной деятельности предприятия на примере ОО "УИ Энергоремонтного производства"

181697

знаков

43

таблицы

26

изображений

1 Теоретические основы анализа финансовой

деятельности хозяйствующего субъекта

1.1 Теоретические основы методики анализа финансовой деятельности предприятий

Исходной базой финансового анализа служат данные бухгалтерского учета и отчетности.

Один из важнейших приемов - чтение финансовой отчетности и изучение

абсолютных величин, представленных в отчетности. Это достигается с помощью сравнения:

- составление сравнительных таблиц, выявление абсолютного и относительного отклонения;

- исчисление показателей за ряд лет в процентах к итоговому показателю (к итогу баланса);

- исчисление относительных отклонений в процентах по отношению к базисному году.

Наряду с абсолютными показателями, характеризующими различные аспекты финансового состояния, используются и финансовые коэффициенты. Финансовый коэффициент представляет собой относительные показатели финансового состояния. Они подразделяются на коэффициенты распределения и координации. Коэффициенты распределения применяются в тех случаях, когда необходимо определить, какую часть тот или иной абсолютный показатель составляет от итога включающей его группы абсолютных показателей. Данные коэффициенты используются в основном в предварительном анализе.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния.

Анализ финансовых коэффициентов заключается в сравнении их значения по периодам (в динамике). В качестве базисных величин могут использоваться показатели базисного периода данного хозяйствующего субъекта; среднеотраслевые значения показателей; значения конкурирующих фирм; а также показатели, характеризующие оптимальные или критические значения относительных показателей финансового состояния, которые выполняют роль общепринятого стандарта и называются оценочными.

Помимо финансовых коэффициентов в анализе финансового состояния важную роль играют абсолютные показатели, которые рассчитываются на основе отчетности (чистые активы - реальный собственный капитал, собственные оборотные средства, показатели оборачиваемости запасов собственными оборотными средствами). С помощью данных показателей формулируются критерии, позволяющие оценить качество финансового состояния.

Практика финансового анализа дает возможность выявить основные методы чтения финансовой отчетности.

Горизонтальный (временной) анализ позволяет осуществить сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ делает возможным определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ позволяет осуществить сравнение каждой позиции отчетности с рядом предшествующих периодов и определить тренд, т.е. основную тенденцию динамики показателей, исключающий случайные влияния и индивидуальные особенности отдельных периодов. С помощью тренда определяется возможное значение показателей в будущем.

Анализ относительных показателей (коэффициентов) делает возможным осуществление расчета отношений данных отчетности и определение взаимосвязи показателей.

Факторный анализ позволяет определить влияние отдельных факторов (причин) на результативный показатель с помощью различных приемов исследования.

Сравнительный (пространственный) анализ может осуществляться как внутри предприятия (сравнение внутрихозяйственное по отдельным показателям хозяйствующего субъекта), так и вне, т.е. сравнение показателей данного хозяйствующего субъекта с показателями конкурирующих субъектов хозяйствования, со средними общеэкономическими данными.

Финансово-экономический анализ осуществляется разными методами. К количественным методам относят статистические (наблюдение, сравнение, абсолютные и относительные величины, средние величины, сводка, группировка, ряды динамики, индексы, т.д.), экономико-математические (методы математического программирования, экономико-математического моделирования и факторного анализа, исследование операции и т.д.). Каждый из экономико-математических методов делится на отдельные приемы, способы, используемые в аналитической работе.

В условиях рынка каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен. Получение прибыли является непосредственной целью производства хозяйствующего субъекта в условиях рынка. Реализация этой цели возможна только в том случае, если субъект хозяйствования производит продукцию (работы, услуги), которые по своим потребительским свойствам соответствуют потребностям общества. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является основной формой чистого дохода (наряду с акцизами и НДС). Она отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования.

Убытки по результатам деятельности высвечивают ошибки, просчеты в направлениях использования средств, ставит хозяйствующий субъект в критическое финансовое положение, не исключающее банкротства.

Система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности хозяйствования.

Чем выше уровень рентабельности, тем выше эффективность хозяйствования.

Основными задачами анализа финансовых результатов деятельности хозяйствующих субъектов являются:

- оценка динамики абсолютных и относительных показателей финансовых результатов (прибыли и рентабельности);

- факторный анализ прибыли от реализации продукции (работ, услуг);

- анализ финансовых результатов от прочей реализации, внереализационной деятельности;

- анализ и оценка использования чистой прибыли;

- выявление и оценка возможных резервов роста прибыли и рентабельности на основе оптимизации объемов производства и издержек производства и обращения.

Основными источниками информации для анализа финансовых результатов являются данные формы № 2 «Отчет о прибылях и убытках», формы № 1 «Бухгалтерский баланс», формы № 3 «Отчет о движении капитала» и формы № 4 «Отчет о движении денежных средств». Кроме того, в анализе используются данные финансового плана, аналитического бухгалтерского учета.

Конечный финансовый результат деятельности - это балансовая прибыль (или убыток). Общий финансовый результат отчетного года равен сумме прибыли от реализации продукции (работ, услуг), результата от прочей реализации, сальдо доходов и расходов от внереализационных операций.

Результат от прочей реализации включает реализацию основных средств, нематериальных активов, иного имущества.

В состав доходов (расходов) от внереализационных операций включаются:

- доходы, полученные (расходы, понесенные) от долевого участия в совместных предприятиях;

- от сдачи (получения) имущества в аренду;

- доходы (расходы) по акциям, облигациям и другим ценным бумагам;

- суммы, полученные и уплаченные в виде экономических санкций и в возмещение убытков;

- другие доходы и расходы от операций, непосредственно не связанных с производством и реализацией продукции. При этом платежи, внесенные в бюджет в виде санкций, производятся за счет прибыли, остающейся в распоряжении предприятий, и не включаются в состав расходов от внереализационных операций.

Предприятие, исходя из своей финансовой стратегии, может увеличивать или уменьшать величину балансовой прибыли за счет выбора того или иного способа:

- оценки имущества;

- порядка его списания;

- установления сроков использования.

Все это должно быть отражено в учетной политике. Таким образом, бухгалтер должен уметь выбрать и предложить руководителю тот вариант учетной политики, который обеспечит реализацию финансовой стратегии предприятия.

Основными задачами анализа являются:

- оценка динамики показателей балансовой прибыли;

- выявление и измерение действия различных видов доходов на величину прибыли;

- оценка возможных резервов дальнейшего роста балансовой прибыли.

Анализ балансовой прибыли начинается с общей оценки за анализируемый период. Затем необходимо проанализировать балансовую прибыль в динамике (за ряд лет). После этого проанализировать изменение каждого показателя за текущий анализируемый период. В заключение необходимо проанализировать изменение удельного веса каждого вида дохода в величине балансовой прибыли. Для этого необходимо определить удельный вес (долю) каждого вида дохода в балансовой прибыли на начало и конец периода. Определить изменения.

Величина балансовой прибыли зависит от методов регулирования прибыли:

- изменение стоимостных границ отнесения имущества к основным средствам, что влечет за собой изменение суммы текущих затрат и прибыли в связи с различными способами начисления износа по основным средствам;

- использование метода ускоренной амортизации активной части основных средств также приводит к увеличению себестоимости продукции и уменьшению суммы прибыли, а, следовательно, и налогов на прибыль;

- применение различных методов оценки нематериальных активов и способов начисления амортизации по ним;

- выбор метода оценки потребленных производственных запасов;

- изменение порядка списания затрат по ремонту основных средств на себестоимость продукции (по фактическим затратам или равномерными частями за счет созданного ремонтного фонда);

- изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного года;

- изменение метода определения прибыли от реализации продукции.

Вышеперечисленные методы регулирования прибыли могут кардинально изменить величину прибыли от реализации, балансовую прибыль и в целом финансовое состояние хозяйствующего субъекта.

Анализ балансовой прибыли показывает, что наибольший удельный вес в составе балансовой прибыли занимает прибыль от реализации продукции (работ, услуг).

Размер прибыли от реализации продукции зависит:

- от методов списания безнадежных долгов;

- от принятой оценки товарно-материальных ценностей;

- от методов начисления амортизации основных фондов и нематериальных активов;

- от изменения сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода.

Основными задачами анализа являются:

- оценка динамики показателей прибыли, обоснованности образования и распределения их фактической величины;

- выявление и измерение действия различных факторов на прибыль;

- оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объема производства и издержек.

На прибыль от реализации оказывает влияние изменение следующих факторов:

- изменение продажных цен на товары и тарифов на услуги и работы;

- изменение полной себестоимости объектов реализации;

- изменение объема реализации;

- изменение структуры и ассортимента реализованной продукции.

Изменение продажных цен на товары и тарифов на услуги и работы прямо пропорционально влияет на изменение прибыли, т.е. с увеличением уровня цен сумма прибыли возрастает, и наоборот. Себестоимость продукции находится в обратной зависимости: увеличение себестоимости снижает прибыль, и наоборот.

Объем реализации продукции (работ, услуг) может оказывать различное воздействие на сумму прибыли.

При увеличении объема реализации убыточной продукции сумма прибыли снижается, а рентабельность увеличивается.

Изменение структуры и ассортимента выпускаемой продукции также оказывает различное влияние на величину прибыли. С увеличением доли рентабельных изделий в общем объеме ее реализации сумма прибыли возрастает, и наоборот.

Чистая прибыль равна разнице между облагаемой налогом балансовой прибылью отчетного года и величиной налога с учетом льгот. Чистая прибыль является основой развития экономики хозяйствующего субъекта. Направления использования прибыли, и принципы распределения определяются хозяйствующим субъектом самостоятельно и отражаются в учетной политике. Хозяйствующий субъект при определении принципов распределения и направлений использования исходит из масштабов прибыли, конкретных направлений деятельности и перспектив развития экономики. Исходя из этого, отдельные направления использования прибыли могут меняться в зависимости от конкретной ситуации.

Необходимая информация для анализа отражается в форме № 2 и № 3 (в расчете отчислений в фонды). В соответствии с законодательством и учредительными документами хозяйствующий субъект распределяет чистую прибыль по следующим направлениям использования:

- отчисления в резервный фонд;

- отчисления в фонд социальной сферы;

- на благотворительные и иные цели;

- в акционерных обществах - выплата дивидендов.

В течение года хозяйствующий субъект направляет на текущие нужды прибыль в соответствии с их назначением, т.е. расходует прибыль прошлых лет.

Часть прибыли может быть нераспределенной - это дополнительный финансовый резерв, который может быть использован для пополнения фондов и увеличения уставного капитала.

При анализе чистой прибыли необходимо составить аналитическую таблицу, в которой отражаются направления использования чистой прибыли (фактическое распределение прибыли).

На основании данных, отраженных в таблице, необходимо найти абсолютное отклонение, выявить причины отклонений, определить процент к прибыли по плану, по факту, найти относительное отклонение. По результатам проведенных расчетов сделать выводы. Особое внимание следует обратить на формирование и использование фонда накопления и величину нераспределенной прибыли, т.е. реинвестированную прибыль.

В акционерных обществах распределение прибыли - это вопрос дивидендной политики хозяйствующего субъекта.

Данная проблема решается по-разному хозяйствующими субъектами.

Капитализация чистой прибыли позволяет расширить производство за счет собственных средств. Это снижает величину расходов на обслуживание внешних источников финансирования (кредитов, займов). Размеры капитализации чистой прибыли позволяют оценить не только темпы роста капитала хозяйствующего субъекта, но и запас финансовой прочности (рентабельности продаж, оборачиваемости всех активов). Темп увеличения собственного капитала является важным ограничителем темпов роста предприятия. Темпы роста производства зависят не только от спроса рынков сбыта, мощностей предприятия, но и от структуры капитала.

Темпы роста собственного капитала характеризуют потенциальные возможности хозяйствующего субъекта по расширению производства. Темпы устойчивого роста на перспективу зависят от текущей деятельности, определяющей величину прибыли. Величина текущих активов подвижна и зависит от масштабов бизнеса:

- отраслевой принадлежности;

- темпов реализации продукции;

- структуры оборотных средств;

- инфляции;

- учетной политики;

- системы расчетов.

Индикатором финансового благополучия является стабильность дивидендных выплат. Стабильность дивидендных выплат снижает уровень риска для инвесторов, а, следовательно, ведет к увеличению спроса на акции данного хозяйствующего субъекта и росту цен на акции.

Понятие качества прибыли применяется при оценке достоверности прибыли. Объективная оценка качества показателей прибыли, представленных в бухгалтерской отчетности, необходима не только в фискальных целях, но более всего в целях определения степени надежности финансового положения предприятия.

Сокращение дистанции между зафиксированной величиной прибыли и ее реальной величиной, подкрепленной реальным притоком денежных средств на предприятии, является одной из важнейших задач финансового анализа.

В балансе прибыль присутствует в явном виде как «нераспределенная прибыль отчетного года» и «нераспределенная прибыль прошлых лет», а также завуалировано - в виде созданных за счет прибыли фондов и резервов.

Прибыль - это не просто учетная величина, но и экономическая категория, которая является мерой эффективности бизнеса. Реальная величина прибыли должна рассматриваться как мера жизнеспособности предприятия.

В условиях рыночной экономики величина прибыли зависит от следующих факторов:

- основной - соотношение доходов и расходов.

- регулирование прибыли за счет выбора таких приемов учета, которые позволяют целесообразно исчислять финансовые результаты и на законных основаниях снизить налоги в бюджет.

Предпосылками регулирования показателей отчетности является:

- стремление снизить обложение налогами;

- привлечение в оборот дополнительных средств за счет внутренних источников;

- попытка снизить коммерческие риски;

- желание показать лучшие финансовые результаты перед инвесторами, кредиторами и т. д.

Влиять на финансовые результаты в рамках учетной политики можно различными путями:

- варьирование границей норматива отнесение актива к основным средствам;

- переоценка основных средств и использование понижающих коэффициентов к амортизационным отчислениям;

- использование механизма ускоренной амортизации;

- различный порядок отнесения отдельных видов расходов на себестоимость реализованной продукции (например, финансирование ремонта);

- выбор оценки потребленных производственных запасов (сырья, топлива и т. п.);

- выбор метода определения выручки от реализации;

- другие.

Для того чтобы определить качество прибыли данного предприятия, необходимо сравнивать общие принципы учета хозяйственных операций в компании с общепринятыми в отрасли стандартами. Если общие требования к учету в данной компании ниже стандартных, то качество прибыли тоже окажется ниже. Так же сравнивают отчетную прибыль, исчисленную в соответствии с требованиями к учету отрасли, с данными, полученными предприятием. Если прибыль, исчисленная на основании требований учета в отрасли, будет меньше, чем по данным учета предприятия, то качество дохода окажется низким.

Не подтвержденные документами изменения в практике ведения бухгалтерского учета уменьшают качество прибыли.

Часто эти изменения могут неправильно отражать ожидаемый рост прибыли. Если предприятие осуществляет большое количество изменений в практике ведения бухгалтерского учета, нельзя использовать показатели прибыли за данный период времени как достоверную основу для определения прибыли в будущем.

Взаимосвязи между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения данной прибыли, характеризуется с помощью показателя называемого леверидж.

В экономике леверидж трактуется как фактор, небольшое изменение которого можно привести к изменению ряда результативных показателей. С позиции финансового управления деятельностью коммерческой организации чистая прибыль зависит:

- от того, насколько рационально использованы предоставленные предприятию финансовые ресурсы, т.е. во что они вложены;

- от структуры источников средств.

Первая зависимость характеризуется производственным левериджем, уровень, которого определяет, кроме того, величину производственного риска.

Вторая зависимость находит отражение в соотношении собственных и заемных средств и характеризуется финансовым левериджем, уровень которого определяет финансовый риск предприятия.

Величина чистой прибыли непосредственно зависит от инфляции. Необходимо учитывать, в какой степени доходы повысились из-за роста уровня цен и издержек по замещению капитала, и в какой степени - в результате производственной деятельности.

Для этого необходимо сравнивать:

- чистую прибыль, скорректированную на основании индекса цен на приобретение товаров, с чистой прибылью;

- чистую прибыль, полученную за счет замещения выбывающего основного капитала, с чистой прибылью;

- денежно-кредитные активы с денежно-кредитными обязательствами.

Если чистая прибыль сообщается в размере, значительно больше, чем она должна быть с учетом темпов инфляции, следует считать ее качество низким. Высокий показатель соотношения денежных активов и денежных обязательств не является благоприятным, так как в результате происходит падение чистой покупательной стоимости.

Использование предварительной оценки результатов хозяйственной деятельности предприятие также влияет на качество прибыли, а именно, чем более субъективные оценки используются для определения доходов, тем больше возникает неуверенность в результатах, что будет свидетельствовать о низком качестве прибыли.

Рынок предъявляет определенные требования к субъектам хозяйствования в плане организации и реализации того или иного вида бизнеса.

Динамичность рыночных отношений обусловливает принятие неординарных решений, связанных с финансовыми результатами деятельности. Для оценки уровня эффективности работы получаемый результат - прибыль - сопоставляется с затратами или используемыми ресурсами.

Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Вся предпринимательская деятельность в условиях рыночных отношений делится на три вида:

- операционную (основную);

- инвестиционную (вложения средств в акции, другие ценные бумаги, капитальные вложения);

- финансовую (получение и уплата дивидендов, процентов и т.п.).

В соответствии с этим в анализе финансовых показателей используются следующие группы показателей относительной доходности:

- рентабельность продукции, работ, услуг;

- рентабельность производственных фондов;

- рентабельность всего имущества (всех активов);

- рентабельность вложений (инвестиций) и ценных бумаг.

Доходность продукции (работ, услуг) характеризуется показателями:

- рентабельность реализации (оборота, продаж);

- рентабельность выпущенной продукции;

- рентабельность отдельных изделий.

Изменения в уровне рентабельности реализации (оборота) происходят под влиянием изменений в структуре реализованной продукции и изменения рентабельности отдельных видов изделий.

Рентабельность отдельных видов изделий зависит от:

- уровня продажных цен;

- уровня себестоимости продукции.

Анализ осуществляется в такой последовательности. Определяют уровень рентабельности реализации по плану, фактически за отчетный год, за предыдущий год. Затем определяют объект анализа: из фактического уровня рентабельности за отчетный год вычесть плановый уровень рентабельности за отчетный год.

Анализ уровня и динамики рентабельности хозяйствующего субъекта. Резервы увеличения финансовых результатов.

Эффективность использования потребленных средств (затрат) характеризует показатель рентабельности производственных фондов. Данный показатель наряду с показателем рентабельности продаж (оборота) является оценочным при исследовании спроса на продукцию.

Рентабельность производственных фондов можно определить как по балансовой, так и по чистой прибыли (остающейся в распоряжении хозяйствующего субъекта).

Рентабельность производственных фондов характеризует отношение прибыли отчетного года (чистой прибыли) к средней стоимости основных производственных фондов и материальных оборотных средств.

На изменение уровня рентабельности производственных фондов оказывают влияние следующие факторы:

- изменение уровня фондоотдачи;

- изменение уровня оборачиваемости;

- изменение рентабельности (доходности) объема реализованной продукции.

Основными задачами анализа рентабельности производственных фондов являются:

- оценка показателя рентабельности в динамике;

- выявление и измерение действия различных факторов на уровень рентабельности;

- определение мероприятий, возможных резервов дальнейшего роста рентабельности.

Анализ рентабельности производственных фондов осуществляется по данным формы бухгалтерской отчетности № 1 и 2 и формы № 11 статистической отчетности.

Анализ начинается с определения изменений в уровне рентабельности (фактическая рентабельность - плановая). Дается общая оценка изменения уровня рентабельности.

Затем определяют количественное влияние факторов на изменение уровня рентабельности (используя метод цепных подстановок).

По результатам проведенных расчетов дается оценка по каждому фактору и в целом по использованию всей совокупности факторов.

Показатели рентабельности характеризуют доходность с разных позиций и группируются в соответствии с интересами участников экономического процесса. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Одна из групп показателей рентабельности - это показатели рентабельности капитала (активов). На основе данных показателей определяют доходность и эффективность использования имущества.

Данная группа показателей определяется отношением прибыли к различным показателям авансированных средств: всех активов; инвестиционного капитала (собственные средства плюс долгосрочные обязательства); акционерный (собственный) капитал.

На уменьшение уровня рентабельности вложений оказывают влияние:

- изменение рентабельности реализованной продукции;

- изменение оборачиваемости активов.

На уровень рентабельности собственных вложений оказывают влияние:

- изменение уровня рентабельности продукции;

- изменение скорости оборота совокупного капитала;

- изменение соотношения собственного и заемного капитала.

Важным этапом аналитической работы является выявление резервов увеличения прибыли и рентабельности. Основными источниками увеличения прибыли и рентабельности являются:

- увеличение объема реализованной продукции;

- повышение цен;

- снижение себестоимости;

- повышение качества.

Для определения резервов роста прибыли за счет роста объема реализации необходимо выявить резерв роста объема производства продукции, умножить его на фактическую прибыль в расчете на единицу продукции соответствующего вида.

Для определения резервов увеличения прибыли за счет снижения себестоимости продукции, работ и услуг необходимо резерв снижения себестоимости каждого вида продукции умножить на возможный объем реализации продукции (с учетом резервов его роста).

Для определения резервов роста прибыли за счет повышения качества необходимо изменение удельного веса каждого сорта (категории) умножить на отпускную цену соответствующего сорта. Результаты суммировать. Полученное изменение средней цены умножается на возможный объем реализации продукции. Выявленные резервы роста прибыли необходимо обобщить.

В заключение анализа финансовых результатов необходимо определить конкретные мероприятия по освоению выявленных резервов.

Похожие работы

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... он эффективен на длительных бюджетных периодах, т.к. проводится на регулярной основе. Казначейский контроль исполнения бюджетов в ОАО «Чиркейская ГЭС» действенен, однако имеет свои «минусы» - предприятие лишено гибкости и не способно быстро реагировать на изменения. 3. ПРОЕКТ БИЗНЕС-ПЛАНА Приложение 1 к приказу РАО «ЕЭС России» от № "Утверждаю" Председатель Совета директоров ...

... финансового плана. Однако при всех перечисленных недостатках этот метод популярен не только потому, что он прост, но и потому, что для использования других методов финансового планирования предприятия порой, и не располагает достаточным количеством данных. Нормативный цикл потока денежных средств предприятия открывает путь другому методу финансового планирования - расчетно-аналитическому. В ...

0 комментариев