ПЛАНИРОВАНИЕ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

РАСЧЕТ ПОТРЕБНОСТИ В ОБОРУДОВАНИИ И ЕГО ЗАГРУЗКА

РАСЧЕТ ЗАТРАТ НА СЫРЬЕ И МАТЕРИАЛЫ, ПОКУПНЫЕ КОМПЛЕКТУЮЩИЕ ИЗДЕЛИЯ И ПОЛУФАБРИКАТЫ, ТОПЛИВО И ЭНЕРГИЮ НА ТЕХНОЛОГИЧЕСКИЕ ЦЕЛИ

Расчет баланса рабочего времени

Расчет численности работающих

Расчет численности вспомогательных рабочих

Расчет численности служащих

Планирование фонда заработной платы основных рабочих

Планирование фонда заработной платы вспомогательных рабочих

Расчет средней заработной платы

РАСЧЕТ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ РАБОТЫ ЦЕХА

Навигация

Расчет численности работающих

Планирование деятельности механообрабатывающего цеха на I квартал 2008 года

71676

знаков

30

таблиц

0

изображений

6.2. Расчет численности работающих

6.2.1. Расчет численности основных рабочих.

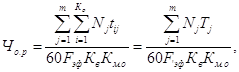

На работах технологического характера, когда рабочие места не связаны жестким ритмом, регулирующим индивидуальную производительность труда, численность основных производственных рабочих определяется на основании трудоемкости работ. Исходными данными при этом являются производственная программа на плановый период, действующие нормы времени по операциям, полезный фонд рабочего времени по балансу, планируемые коэффициенты выполнения норм, и многостаночного обслуживания. Численность основных рабочих-сдельщиков определяется по формуле:

(8)

(8)

![]() где: m – номенклатура выпускаемой продукции цеха;

где: m – номенклатура выпускаемой продукции цеха;

Ко – количество операций по технологическому процессу изготовления j-го изделия;

Nj- программа выпуска j-го изделия, шт.;

tij– норма времени на i-ую операцию j-го наименования изделия, мин.;

Тj- суммарная трудоемкость обработки (сборки) объекта по всем

операциям, мин.;

Fэф – полезный фонд рабочего времени одного рабочего, час.;

Кв – средний коэффициент выполнения норм;

Км.о – коэффициент многостаночного обслуживания (Км.о.=1).

Расчет численности рабочих для отрезной операции №1:

1.Расчёт трудоемкости работ по следующей формуле:

, (9)

, (9)

где ![]() Тi– трудоемкость работ i-ой сложности по j-ой профессии, н/час.

Тi– трудоемкость работ i-ой сложности по j-ой профессии, н/час.

Т=0,021*90000/1=18750 (н/ч)

2.Расчет трудоемкости работ по профессиям и разрядам с учетом Кв:

Ткв=1875/1,08=1736,11 (н/ч)

3.Расчет численности рабочих:

Чо.р.=1736,11/430,378=4,03 (ч-к)

4.Принятая численность рабочих:

Чо.р.пр.=4 (ч-к)

Все выполненные расчеты сведём в таблицу (см. табл. 10)

Таблица 10

Расчет численности основных рабочих по профессиям и разрядам

| N п/п

|

Профессия

|

Раз.

| Трудоёмкость, н-ч

|

Кв

| Трудоёмкость с учётом КВ | Численность рабочих по расчёту, чел | Принятое число рабочих | |

| На единицу | на программу | |||||||

| Шестерня | ||||||||

| 1 | Слесарь | 2 | 0,021 | 1875 | 1,08 | 1736,11 | 4,03 | 4 |

| 2 | Токарь | 3 | 0,108 | 9750 | 1,09 | 8944,95 | 20,78 | 21 |

| 4 | 0,138 | 12450 | 1,09 | 11422,02 | 26,54 | 27 | ||

| 5 | 0,139 | 12480 | 1,09 | 11449,54 | 26,60 | 27 | ||

| 3 | Протяжчик | 2 | 0,035 | 3150 | 1,08 | 2916,67 | 6,78 | 7 |

| 4 | Фрезеровщик | 4 | 0,143 | 12900 | 1,09 | 11834,86 | 27,50 | 28 |

| 5 | 0,061 | 5475 | 1,09 | 5022,94 | 11,67 | 12 | ||

| 5 | Фрезеровщик | 5 | 0,06 | 5400 | 1,09 | 4954,13 | 11,51 | 12 |

| 6 | Шлифовальщик | 4 | 0,102 | 9150 | 1,09 | 8394,50 | 19,50 | 20 |

| 7 | Доводчик | 5 | 0,052 | 4650 | 1,09 | 4266,06 | 9,91 | 10 |

| Итого по изделию 1 | 168 | |||||||

| Втулка специальная | ||||||||

| 1 | Токарь | 3 | 0,02 | 2181,67 | 1,1 | 1983,33 | 4,61 | 5 |

| 3 | 0,02 | 2200 | 1,1 | 2000,00 | 4,65 | 5 | ||

| 4 | 0,013 | 1430 | 1,1 | 1300,00 | 3,02 | 3 | ||

| 4 | 0,0163 | 1796,67 | 1,1 | 1633,33 | 3,80 | 4 | ||

| 2 | Шлифовальщик | 3 | 0,0192 | 2108,3 | 1,1 | 1916,67 | 4,45 | 5 |

| 3 | Слесарь | 5 | 0,01 | 1118,3 | 1,09 | 1025,99 | 2,38 | 3 |

| Итого по изделию 2 | 25 | |||||||

Из приведенного выше расчета мы получили, что численность основных производственных рабочих в механообрабатывающем цехе на IV квартал 2008 года составляет 193 человек (168+25).

Похожие работы

... и действия маркетингового, финансового и производственного отделов для разработки предназначенных для достижения общих целей компании планов. В свою очередь, генеральное календарное планирование производства, планирование потребности в ресурсах, контроль над производственной деятельностью и закупки направлены на достижение целей производственного плана и стратегического бизнес-плана и, в конечном ...

... в соответствии с изменениями планов экономического развития завода. Доводит до соответствующих служб и подразделений завода финансовые показатели, лимиты, нормы и нормативы. В области контроля и анализа хозяйственной деятельности: 1. Осуществляет контроль и анализ выполнения финансовых планов. 2. Осуществляет контроль и анализ кредитных планов. 3. Осуществляет анализ основных показателей, ...

... рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия. 1.3 Пути повышения рентабельности Основными способами повышения рентабельности являются следующие: - увеличение суммы прибыли от реализации продукции; - снижение себестоимости товарной продукции. Способы увеличения ...

... среды 165 254 350 1,2 1,2 1,3 0,1 0,1 Прочие расходы 80 89 150 0,6 0,4 0,6 -0,1 0,1 Всего 14 200 20 603 26 230 100 100 100 3 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1 Совершенствование управлением затратами с применением системы учета «директ-костинг» Цель управления отдельными затратами и в целом себестоимостью ...

0 комментариев