Навигация

Метод интегральной текущей стоимости

31374

знака

0

таблиц

0

изображений

2.3 Метод интегральной текущей стоимости

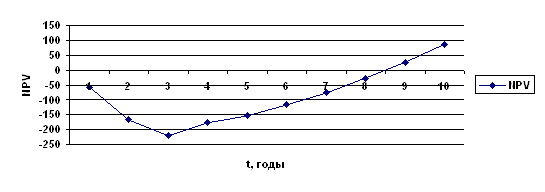

Итак, чистая текущая стоимость всегда рассчитывается за определенный период. Максимальным периодом расчета является срок полезной службы инвестиций до полной амортизации основных средств, созданных в рамках проекта (так называемый амортизационный или инвестиционный цикл). Для инвестора бывает полезно рассчитать несколько показателей чистой текущей стоимости для рапных временных отрезков, так как для кратко-, средне- и долгосрочного периода у него могут быть разные стратегии инвестирования, основанные, в частности, на меньшей неопределенности краткосрочного периода. При этом важно, что реальная полезность инвестиций для инвестора на определенную дату складывается не только из накопленных с начала осуществления проекта чистых финансовых потоков, но и ликвидной стоимости осуществленных капитальных вложений. Ликвидная стоимость инвестиций при этом может быть как больше, так и меньше произведенных капитальных затрат и оценивается экспертным путем.

Следует иметь в виду, что ликвидная стоимость инвестиций дисконтируется (то есть приводится к времени начала проекта). Теоретически показатели интегральной и чистой текущей стоимости должны совпасть на момент окончания амортизационного цикла, когда ликвидная стоимость инвестиций станет равной нулю.

2.4 Метод внутренней нормы рентабельности

С формальной точки зрения метод внутренней нормы рентабельности (ВНР) является обратным методу чистой текущей стоимости. Суть его состоит в том, что методом последовательного приближения определяется такая величина дисконта, при которой чистая текущая стоимость за данный период равна нулю.

На первый взгляд методы чистой текущей стоимости и внутренней нормы рентабельности могут показаться абсолютно взаимозаменяемыми, обеспечивающими один и тот же результат. Однако это не совсем так. Разница между этими двумя методами заключается в следующем.

Внутренняя норма рентабельности в отличие от чистой текущей стоимости не увязана напрямую с критерием максимизации благополучия фирмы. Если необходимо ответить на вопрос, инвестировать или нет средства в данный проект, исходя из минимально возможной целевой нормы прибыли, то можно использовать любой показатель (ЧТС или ВНР). Когда же речь идет об альтернативном решении, т.е. О выборе между двумя и более проектами, то эти два показателя могут вступать в противоречие.

Величина внутренней нормы рентабельности зависит от двух основных факторов:

-суммы номинальных («недисконтированных») финансовых потоков за расчетный промежуток времени;

-распределения положительных финансовых потоков и отрицательных финансовых потоков по годам за расчетный промежуток времени.

Обычно, как уже отмечалось, капитальные затраты предшествуют по срокам поступлениям средств, последние возможны только после момента частичного или полного ввода и строй объект инвестиций. Поэтому разница «приведенных величин положительных и отрицательных потоков меньше разницы их номинальных величин.

Очевидно, что при увеличении дисконта величина чистой текущей стоимости будет уменьшаться, так как издержки иммобилизации средств в капитальные затраты на первой стадии проекта будут возрастать. Так же очевидно, что темпы уменьшения чистой текущей стоимости при увеличении дисконта тем больше, чем существеннее временной разрыв между положительными и отрицательными финансовыми потоками.

Показатель чистой текущей стоимости характеризует величину массы прибыли на инвестированный капитал, а показатель внутренней нормы рентабельности – величину нормы прибыли на инвестированный

Итак, внутренняя норма рентабельности и чистая текущая стоимость при всей их взаимозависимости характеризуют разные аспекты привлекательности проекта для потенциального инвестора и поэтому должны обязательно одновременно фигурировать в финансово обосновании и бизнес-плане инвестиционного проекта.

Заключение

Таким образом, изучив соответствующую литературу по теме, можно прийти к выводу, что использование вышеперечисленных методов позволяет получить комплексную оценку эффективности инвестиций, в которой каждый используемый показатель характеризует отдельный аспект финансовых результатов проекта для инвестора: метод чистой текущей стоимости позволяет оценить массу прибыли на инвестированный капитал; метод интегральной текущей стоимости дает количественное выражение совокупной полезности инвестиций; метод внутренней нормы рентабельности характеризует норму прибыли на инвестированный капитал.

Внутреннее единство данных трех методов, позволяющее рассматривать категорию «эффективности» инвестиций в нескольких плоскостях в зависимости от приоритетов инвестора и возможных сценариев развития проекта.

В конечном итоге в контексте эффективности проекта инвестора интересуют ответы на следующие основные вопросы:

-какую общую сумму денежных средств он получит от вложения средств за весь период полезной службы инвестиций, в том числе в разрезе различных сроков реализации проекта (показатель чистой текущей стоимости);

-какую общую сумму денежных средств он получит от вложения средств, если по каким-либо причинам проект будет прекращен на промежуточной стадии и объект незавершенного строительства придется продавать (показатель интегральной текущей стоимости);

-какова сравнительная отдача на единицу инвестиционных ресурсов по сравнению с существующими альтернативами вложения средств (показатель внутренней нормы рентабельности);

-останется ли проект прибыльным при увеличении рыночной процентной ставки по привлеченным инвестиционным ресурсам; каков верхний предел этого увеличения (показатель внутренней нормы рентабельности).

Список использованной литературы

1. Виленский П. О методологии оценки эффективности реальных инвестиционных проектов // РЭЖ. – 2006. - № 9-10. – С. 63-73.

2. Иванов Г.И. Инвестиции: сущность, виды, механизмы функционирования. – Ростов-на-Дону, 2002. – С. 106.

3. Носов Е. Инвестиционные проекты и оценка их эффективности // Труды ФАЦ. 2002-2003.- М.: Академия, 2004. – С.17-28.

4. Школин А. Как готовить инвестиционный проект // Финансы. – 2003. - № 29. – С. 37-39.

5. Щиборщ К. Финансово-экономическая оценка инвестиционного проекта // Аудитор. - 2000. - № 8. - С. 32-39; № 9. – С. 39-49

[1] Щиборщ К. Финансово-экономическая оценка инвестиционного проекта // Аудитор. - 2000. - № 8. - С. 32-39; № 9. – С. 39-49

[2] Носов Е. Инвестиционные проекты и оценка их эффективности // Труды ФАЦ. 2002-2003.- М.: Академия, 2004. – С.17-28.

[3] Иванов Г.И. Инвестиции: сущность, виды, механизмы функционирования. – Ростов-на-Дону, 2002. – С. 106.

[4] Виленский П. О методологии оценки эффективности реальных инвестиционных проектов // РЭЖ. – 2006. - № 9-10. – С. 63-73.

Похожие работы

... рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280]. 2 Экономическая оценка реализации проекта по производству полиэтилена 2.1 Перспективы развития полиэтилена в России Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках ...

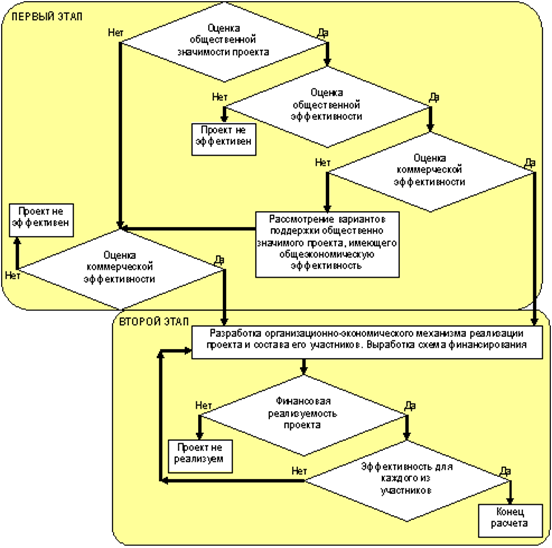

тся главной, определяющей судьбу проекта в целом. Схема 1. Концептуальная схема оценки эффективности инвестиционного проекта. Первый этап. Эффективность проекта в целом. На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа - агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. 1.1 Оценка ...

... будет превышать таковую для любого иного способа вложения капитала. Итак, проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности (нормы прибыли). Различают два основных подхода к решению данной проблемы, в соответствии с которыми и методы оценки эффективности инвестиций предлагается разделить на две группы: 1) простые (статические) методы; 2) ...

... проекта, разрывы во времени между производством и реализацией продукции, неравноценность разновременных затрат и результатов и т.д; 5. Принцип учета только предстоящих затрат и поступлений предполагает, что при оценке эффективности инвестиционного проекта должны учитываться только предстоящие в ходе осуществления проектов затраты и поступления; 6. Принцип учета наличия разных участников ...

0 комментариев