Навигация

Оценка эффективности инвестиционного проекта

31374

знака

0

таблиц

0

изображений

План

Введение

1. Критерии оценки инвестиционной привлекательности проектов

1.1 Оценка инвестиционной привлекательности инвестиционных проектов

1.2 Оценка инвестиционной привлекательности проектов со стороны основных партнеров

2. Финансово-экономическая оценка инвестиционного проекта

2.1 Анализ эффективности проекта

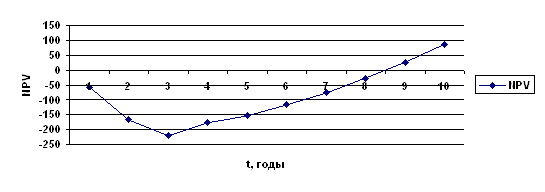

2.2 Метод чистой текущей стоимости

2.3 Метод интегральной текущей стоимости

2.4 Метод внутренней нормы рентабельности

Заключение

Список использованной литературы

Введение

Основную задачу инвестирования можно определить как вложение материально-денежных ресурсов в капитальное строительство, реконструкцию или модернизацию объектов, предназначенных для производственной деятельности при условии выполнения финансовых обязательств.

Критерием эффективности инвестиционного проекта для кредитного или институционального инвестора будет отдача на вложенные им средства. Причем, так как речь идет о будущем с его неопределенностью, то данная задача имеет два аспекта: первый - абсолютная величина прибыльности проекта и второй - вероятность ее достижения.

В этой связи следует учитывать разницу в интересах банка-кредитора и институционального инвестора при вложении ими средств. Банк, как правило, кредитует предприятие по ставке процента, колеблющейся вокруг равновесного рыночного значения, соответственно превышение дохода от реализации проекта над той величиной, которая обеспечивает погашение сумм процента и основного долга по кредиту, банк не интересует. С другой стороны, банк не участвует в уставном капитале предприятия и, соответственно, не может напрямую влиять на принимаемые по осуществлению проекта решения. Эти два фактора обусловливают приоритеты банка при выдаче средств: основное внимание уделяется надежности проекта, то есть гарантиям возврата сумм основного долга и процентов. Напротив, институционального инвестора, имеющего долю прибыли от реализации проекта и участвующего в принятии решений по его осуществлению, больше интересует эффективность проекта В данной статье мы последовательно рассмотрим:

-критерии оценки инвестиционной привлекательности проектов;

-финансово-экономическая оценка инвестиционного проекта;

-сделать выводы по теме.

1. Критерии оценки инвестиционной привлекательности проектов

1.1 Оценка инвестиционной привлекательности инвестиционных проектов

Оценка привлекательности инвестиционного предложения необходима для принятия решения о целесообразности его реализации и привлечения инвесторов. Это также нужно для выбора наиболее эффективного пути развития, как небольших фирм, так и крупных комплексов многоцелевого назначения.

Анализ рекомендаций, предлагаемых в литературе по управлению финансами и оценке инвестиционной привлекательности проектов, позволяет сформулировать следующие требования к методическому обеспечению оценки[1]:

1. Проведение оценки степени увеличения благосостояния (суммы всех возможных доходов) инвесторов (владельцев фирм, акционеров, учредителей).

2. Определение вероятности неблагоприятного результата инвестиций или степени риска (неполучения ожидаемого дохода, потери затраченных ресурсов).

3. Сравнительная оценка альтернативных вариантов использования денежных и материальных ресурсов.

4. Выбора пути развития объекта.

5. Использование минимального количества критериев оценки, однозначных и доступных для понимания неспециалистами.

Для оценки эффективности капитальных вложений в мировой практике наибольшее распространение получили следующие четыре критерия: чистый дисконтированный доход (ЧДД), индекс доходности, срок окупаемости, внутренняя норма доходности (ВИД).

Необходимо отметить, что для определения величин критериев "индекс доходности" и "срок окупаемости" используются и потоки денежных средств, и их нормы дисконта, такие же, как и для критерия "Чистый дисконтированный доход". Вряд ли можно ожидать каких-либо различий инвестиционной привлекательности проекта от этих трех критериев при одних и тех же исходных данных. Поэтому в качестве основных обычно используются только два из перечисленных критериев (ЧДД и ВИД).

В настоящее время еще нет установившихся общепринятых критериев. Так, кроме "чистого дисконтированного дохода" в литературе предлагаются такие критерии, как: чистый приведенный доход, чистая текущая стоимость, чистая дисконтированная стоимость, общий финансовый итог от реализации проекта, чистая приведенная стоимость и т.д.

Суть критерия "чистый дисконтированный доход" состоит в сравнении текущей стоимости будущих поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации. И для учета инвестиционных расходов, и для определения доходов используются существенно различающиеся расчетные схемы. В большинстве опубликованных работ при расчете инвестиционных затрат рекомендуется учитывать весь затраченный капитал, заемный и акционерный. Однако в некоторых случаях предлагается дополнительно определять величину ЧДД только для акционерного или только для заемного капитала.

Некоторые зарубежные авторы рекомендуют исключить из суммы доходов амортизационные отчисления. В ряде отечественных работ предлагается включать не только накапливаемые амортизационные отчисления, но также и ликвидную стоимость основных производственных фондов.

Необходимость учета ликвидной стоимости основных производственных фондов при определении критерия "чистый дисконтированный доход" обусловливается назначением инвестиции. В случае замены оборудования, срок службы которого соответствует продолжительности расчетного периода, учет его ликвидной стоимости необходим. Если же предполагаемый срок службы объекта превышает расчетный период, то учет ликвидном стоимости не нужен, так как собственность инвесторов (акционеров) соответствует сумме собственного капитала, а часть ликвидной стоимости может обеспечивать покрытие части внешних обязательств или составлять только часть собственного капитала.

Таким образом, критерий "чистый дисконтированный доход" формально может иметь множество значений в зависимости от принятого способа расчета (для всех инвестиционных затрат, только для акционерного капитали, только для заемного капитала, без учета амортизационных отчислений, с учетом амортизационных отчислений, с учетом амортизационных отчислений и ликвидной стоимости заменяемого оборудования).

Рассчитывать все возможные значения критерия для каждого проекта не целесообразно. При определении величины критерия необходимо учитывать цель инвестирования и предполагаемую техническую политику фирмы и период эксплуатации готового объекта.

Если предусматривается постоянное расширение производства за счет использования амортизационных отчислений и части нераспределенной прибыли, то при расчетах следует из доходов за период эксплуатации объекта исключать амортизационные отчисления и одновременно учитывать увеличение затрат капитала за этот период.

Положительная величина критерия "чистый дисконтированный доход", соответствует целесообразности реализации проекта (чем больше значение критерии, тем больше и инвестиционная привлекательность проекта).

К основным недостаткам этого критерия при сравнении альтернативных вариантов инвестиционных проектов относятся:

1) зависимость, величины критерия от нормы дисконта (при изменении нормы дисконта альтернативные варианты могут меняться местами);

2) зависимость, доходов от инвестиционных затрат (наиболее привлекательны, как правило, более дорогостоящие проекты);

3) условность получаемой конечной величины критерии (она не соответствует доходу ни акционеров, ни кредиторов, принимающих инвестиционное решение);

4) невозможность корректного сравнения альтернативных вариантов инвестиций за исключением частных случаев;

5) существенная зависимость величины критерия от принятой расчетной схемы его определения (использования в расчетах разных методов может дать разные результаты);

6) необъективность оценки проекта, для которого предусматривается поэтапное расширение производства за расчетным период.

Например, необходимо оценить два инвестиционных проекта, отмечающихся только тем, что в одном из них предусматривается расширение производства за счет накапливаемых амортизационных отчислений. Очевидно, что для такого проекта величина критерия "чистый дисконтированный доход" будет меньше за счет уменьшения амортизационного фонда, чем у проекта, развитие в котором не предусматривается. И эта разница будет возрастать по мере увеличения темпов развития объекта, если увеличение дохода происходит с некоторым отставанием от инвестирования денежных ресурсов.

Критерий "индекс доходности" обладает всеми основными недостатками, перечисленными выше для критерия "чистый дисконтированный доход". Критерий ''срок окупаемости" дополняет эти недостатки еще и невозможностью учета денежных потоков за пределом срока окупаемости проекта

При определении величины критерия "внутренняя норма доходности в литературе предлагается исходить из расчетной станки процента, которая при капитализации регулярно получаемого дохода дает сумму, равную инвестициям и, следовательно, капиталовложения являются окупаемыми.

В большинстве приводимых примерах расчета предполагается, что инвестиционные расходы производятся единовременно в момент начала реализации проекта. Поэтому величина нормы дисконта затрат капитала принимается равной единице, а поверочный дисконт ВИД определяется для доходов от реализации проекта. Очевидно, что чем больше величина дисконта, тем меньше сегодняшняя стоимость будущих поступлений денежных средств.

При оценке инвестиционной привлекательности проектов до начала расчета известны условия предоставления кредита, в том числе и ставка процента. Если кредит предоставляется частями и разные периоды после начала реализации проекта, то повышение ставки процента приведет к снижению будущих поступлении кредита, дисконтируемых к моменту начала реализации проекта. А это, в свою очередь, приведет к завышению величины поверочного дисконта.

Поэтому для потоков заемных средств целесообразно использовать или ставку процента за кредит, или норму дисконта, принятую для проведения расчетом. Ставка процента за кредит может быть льготной, а норма дисконта, используемая при проведении расчетов, должна соответствовать средней ставке процента за предоставление кредита.

В результате реализации проекта за собственные средства (средства акционеров и учредителем, по мере их привлечения) должны быть выплачены дивиденды, в том числе и за время строительства объекта. Поэтому при расчете величины проверочною дисконта величина ВНД должна определяться для всех собственных средств, а также для всех доходов и расходов за счет чистой прибыли и амортизационных отчислений. Очевидно, чем выше величина поверочного дисконта для номинальных исходных данных, тем больше инвестиционная привлекательность проекта.

Критерий «внутренняя норма доходности» в случае оттоков или притоков в период эксплуатации исследуемого объекта денежных средств может иметь множество различных значении. Поэтому рассчитанные значения величины ВНД не могут использоваться для проектов, в которых, например, предусматривается поэтапное расширение производства.

Кроме того, вычисленная величина ВНД не соответствует ставке дохода ни одного из партнеров, участвующих в реализации инвестиционного предложения.

Определяемое значение ВНД - весьма чувствительно к принятому алгоритму расчета, возможные варианты которых рассмотрены для критерия "чистый дисконтированный доход".

Таким образом, анализ критериев широко используемых для оценки инвестиционной привлекательности проектов показывает, что они не соответствуют предъявленным требованиям, перечисленным выше.

1.2 Оценка инвестиционной привлекательности проектов со стороны основных партнеров

Рассмотрим вопрос оценки инвестиционной привлекательности проектов со стороны основных партнеров, участвующих в его реализации. Источники финансирования любого проекта обычно разделяются на две групп[2]:

1. Собственный капитал — средства, предоставляемые акционерами (учредителями), которые должны быть увеличены в результате реализации проекта (строительства и последующей эксплуатации).

2. Заемный капитал — кредит (банков, государства, местных органов власти, других компании), который должен быть погашен и установленном контрактом порядке.

Очевидно, что инвестиционное предложение является привлекательным, если доход от реализации проекта позволит не только погасить кредитную задолженность, но и выплатить дивиденды акционерам. Тогда для определения степени привлекательности инвестиционного предложения, по нашему мнению, необходимо рассмотреть составляющие, из которых складывается увеличение благосостояния акционеров. Суммарный доход (благосостояние) акционеров определяется двумя составляющими: дивидендами, выплачиваемыми на акции и увеличением стоимости самих акций.

Известно, что дивиденды на простые акции выплачиваются из нераспределенной прибыли предприятия. Чаще всего величина нераспределенной прибыли существенно изменяется по шагам периода эксплуатации.

Допустим, что руководство компании приняло решение выплатить часть (или всю) нераспределенной прибыли в качестве дивидендов акционерам. При этом до начала эксплуатации объекта велось его строительство, акционерный капитал привлекался разными долями на нескольких этапах строительства, а дивиденды, которые могут быть выплачены акционерам за весь расчетный период, должны быть постоянными.

Изменение стоимости акции (если не учитывать возможность спекуляции ими) происходит по двум основным причинам:

-по мере погашения кредитной задолженности соответственно увеличивается доля акционерного капитала;

-во всех развитых странах мира наблюдается относительно стабильный рост стоимости недвижимого имущества.

Изменение стоимости недвижимого имущества может быть учтено путем обработки статистических данных и подготовки прогноза для всего расчетного периода.

Отношение суммы собственного капитала объекта к сумме привлеченного акционерного капитала представляет собой внутреннюю стоимость акции. Продажная стоимость акций (для ряда крупных акционерных обществ - биржевой курс) может значительно отличаться от внутренней стоимости. Продажная стоимость акции зависит прежде всего от видов на перспективу соответствующей фирмы. В большинстве биржевых ведомостей можно найти показатель, рассчитываемый как отношение биржевого курса к внутренней стоимости.

В заключение необходимо отметить, что критерий "увеличение благосостояния акционеров" отвечает требованиям, предъявленным к критериям оценки привлекательности инвестиционных предложений, и может использоваться для решения большего круга задач. По сравнению с критериями "чистый дисконтированный доход" и "внутренняя норма доходности", широко используемыми в мировой практике, предлагаемый критерий имеет следующие преимущества:

1. Позволяет доступно и ясно даже для неспециалистов по финансовому анализу определить привлекательность для акционеров того или иного решения об эффективности использования акционерного и собственного капитала фирмы. Очевидно, что определенная величина критерия ЧДД не соответствует доходу ни одной из сторон, принимающих инвестиционное решение, а величина ВНД не характеризует процент дохода ни одного из участников, реализующих инвестиционный проект, и позволяет только определить приемлемую стоимость предоставления кредита.

2. Позволяет однозначно выбрать и обосновать наилучшие варианты развития акционерной компании. Даже в случае использования части собственного капитала в период эксплуатации объекта для расширения производства или создания дочерних предприятий.

3. Учитывает масштабы инвестирования, что позволяет проводить сравнительную оценку привлекательности, например одного крупного проекта по отношению с несколькими менее масштабными.

4. Имеет однозначную схему расчета, что дает возможность сравнивать результаты анализа инвестиционной привлекательности одного проекта, выполненного разными фирмами.

5. Прирост благосостояния акционеров по шагам расчетного периода позволяет оценить динамику развития фирмы и компетентность совета директоров.

2. Финансово-экономическая оценка инвестиционного проекта

2.1 Анализ эффективности проекта

Анализ эффективности проекта ведется на основе двух основных подходов:

-простых (статических) методов:

-методов дисконтирования.

Простые (статические) методы базируются на допущении равной значимости доходов и расходов по проекту, полученных в разные промежутки времени. Основными статическими методами являются:

-расчет простой нормы прибыли в виде отношения чистой прибыли по проекту за анализируемый период к суммарным капитальным затратам (инвестициям);

-расчет срока окупаемости как числа лет, за которое полученная чистая прибыль по проекту плюс амортизационные отчисления (так называемая «чистая выручка») покроют произведенные капитальные затраты (инвестиции).

Статистические методы могут служить инструментом грубой оценки проекта, однако их несовершенность заключается в допущении равной значимости доходов и расходов, относящихся к различным промежуткам времени. Между тем инвестор сталкивается с проблемой так называемых «вмененных издержек», заключающейся в том, что за период между двумя моментами поступления средств он может произвести безрисковое и ликвидное вложение более ранних доходов (например, в государственные казначейские обязательства) и тем самым получить гарантированный доход от ранних поступлений к моменту получения более поздних поступлений. Это означает, что поступления и расходы, относящиеся к разным промежуткам времени, имеют для инвестора неодинаковую ценность, или, выражаясь иначе, капитал имеет свою временную стоимость (процент). Поэтому для проведения строгого анализа инвестиционного проекта необходимо использовать методы дисконтирования (то есть приведения доходов (расходов) по проекту, относящихся к различным промежуткам времени, к одному знаменателю через использование особого коэффициента - дисконта, отражающего временную стоимость капитала). В качестве дисконта можно использовать процент по ликвидным безрисковым вложениям. Другим вариантом дисконта является так называемая целевая норма прибыли, равная минимально допустимой для потенциального инвестора годовой прибыльности вложений. Целевую норму прибыльности можно определить в результате непосредственных переговоров с инвестором или изучения специфики отрасли, в которой занят инвестор. Так, для банка целевой нормой прибыли может являться процент по депозитам либо учетная ставка процента, либо процент по межбанковскому кредиту, но скорее всего - средняя ставка процента по выдаваемым ссудам (в последнем случае превышение эффективности вложений сверх целевой нормы прибыли будет характеризовать «потолок надежности» возврата кредита банку).

Основными методами дисконтирования являются: метод чистой текущей стоимости; метод интегральной текущей стоимости; метод внутренней нормы рентабельности[3].

Похожие работы

... рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280]. 2 Экономическая оценка реализации проекта по производству полиэтилена 2.1 Перспективы развития полиэтилена в России Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках ...

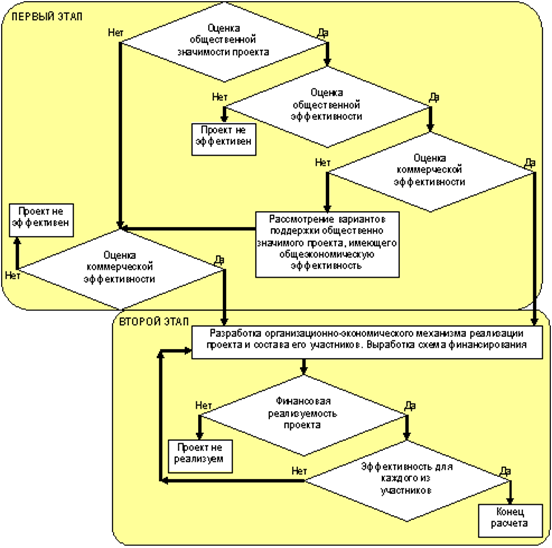

тся главной, определяющей судьбу проекта в целом. Схема 1. Концептуальная схема оценки эффективности инвестиционного проекта. Первый этап. Эффективность проекта в целом. На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа - агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. 1.1 Оценка ...

... будет превышать таковую для любого иного способа вложения капитала. Итак, проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности (нормы прибыли). Различают два основных подхода к решению данной проблемы, в соответствии с которыми и методы оценки эффективности инвестиций предлагается разделить на две группы: 1) простые (статические) методы; 2) ...

... проекта, разрывы во времени между производством и реализацией продукции, неравноценность разновременных затрат и результатов и т.д; 5. Принцип учета только предстоящих затрат и поступлений предполагает, что при оценке эффективности инвестиционного проекта должны учитываться только предстоящие в ходе осуществления проектов затраты и поступления; 6. Принцип учета наличия разных участников ...

0 комментариев