Навигация

Метод чистой текущей стоимости

31374

знака

0

таблиц

0

изображений

2.2 Метод чистой текущей стоимости

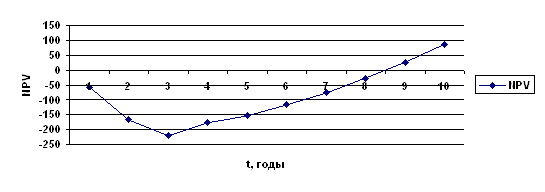

Под «чистой текущей стоимостью» понимается разница приведенных (дисконтированных) поступлений и расходов за определенный промежуток времени. Таким образом, показатель чистой текущей стоимости (ЧТС) рассчитывается за определенный период, при этом максимальным расчетным периодом является полный инвестиционный цикл (срок полной амортизации произведенных инвестиций). Так как доходы по проекту по времени, как правило, начинают поступать на более поздних этапах по сравнению с осуществляемыми капитальными затратами, то чистая текущая стоимость, рассчитываемая за более длительный период, обычно имеет большее положительное значение.

Следует указать на пять основных ошибок, которые чаще всего встречаются при проведении финансово-экономического обоснования проекта и, в частности, при расчете показателя чистой текущей стоимости.

Во-первых, смешение понятий «финансовые потоки проекта» и «финансовые потоки фирмы» при спецификации исходных данных для расчета показателя чистой текущей стоимости. Финансовые потоки фирмы в целом и финансовые потоки, генерируемые данным проектом, суть две разные вещи. Главная задача проекта при представлении инвестору - дать последнему понимание его чистых выгод от участия в данном проекте. Поэтому в поступления денежных средств по проекту не включаются такие статьи, как «Кредиты» и «Расширение акционерного капитала», так как эти каналы денежных поступлений не являются результатом осуществления проекта, а в качестве возможных источников финансирования учитываются в виде капитальных затрат. Таким образом, при расчете эффективности проекта в качестве финансовых поступлений учитываются лишь поступления денежных средств за вырученную продукцию (работы, услуги), являющиеся результатом осуществления проекта; а в качестве финансовых расходов - капитальные и текущие затраты по реализации проекта вне зависимости от источников их финансирования.

Во-вторых, отождествление категорий «финансовые поступления» и «прибыль» и, соответственно, «финансовые расходы» и «затраты». Необходимо совершенно четко представлять, что движение денежных средств и образование прибыли (убытка) по проекту могут не совпадать по времени, хотя за весь инвестиционный цикл, как правило, «финансовые поступления» равны «доходам» по проекту, а «финансовые расходы» - понесенным «затратам». Так, прибыль, заработанная в данном месяце, может «сидеть в дебиторской задолженности» и генерировать денежные поступления только через несколько месяцев, когда эта задолженность будет погашена. Аналогично, затраты на оплату труда могут не вызвать немедленно расходов денежных средств, а приведут к образованию задолженности по оплате труда.

В-третьих, недопустимо автоматическое перенесение западного определения «дисконта» на российскую почву. На Западе в качестве дисконта (как процента по наиболее безрисковым и абсолютно ликвидным вложениям) чаще всего берется процент по государственным казначейским облигациям с твердым доходом. В нашей стране выбор государственных ценных бумаг в качестве базы для дисконта достаточно сомнителен, и первую очередь потому, что темпы инфляции до сих пор достаточно неустойчивы и соответственно реальный процент по государственным облигациям, исчисленный как разница между номинальным процентом и темпом инфляции, может сильно колебаться, т.е. подвержен экономическому риску. К тому же, помимо экономического, как показывает опыт недавнего прошлого, существует и политический риск, когда государство может просто отказаться от обязательств перед своими гражданами (что на Западе немыслимо). Поэтому в российских условиях предпочтительнее брать в качестве базы исчисления дисконта вложения в пользующуюся спросом и приносящую твердый устойчивый доход недвижимость (например, арендную плату за квартиру) и при этом делать небольшую скидку на то, что относительно небольшой риск все же существует (т.е. при расчете дисконта должна производиться корректировка дохода в сторону уменьшения). Методология расчета дисконта при этом может быть следующая. Берется среднерыночная арендная плата за квартиру (в месяц) в долларовом исчислении и умножается на 12. Затем производится корректировка по элиминированию существующего риска, скажем, путем вычитания из полученного показателя размера годовой страховой премии (равновесное значение) по страхованию от всех видов риска (пожар, наводнение, правительственные действия и пр.) в долларовом исчислении. После этого полученная величина делится на текущую рыночную цену квартиры и получается величина годового дисконта. Вычисленный по данной методологии дисконт превышает данный показатель на Западе (в России примерно 7-7,5 % годовых, в то время как на Западе 3-4%)[4].

В-четвертых, при составлении таблицы финансовых потоков термин «текущие затраты» следует понимать не в бухгалтерском, а в экономическом смысле. Дело в том, что российская система бухгалтерского учета ориентирована на нужды налогообложения и, соответственно, не включает в себестоимость реализации продукции некоторые статьи текущих затрат (например, арендную плату сверх установленного предела, расходы на командировочные сверх установленного предела и пр.). Тем не менее финансовые расходы, обусловленные данными затратами, необходимо учитывать при моделировании финансовых потоков по проекту.

В-пятых, для долгосрочных инвестиционных программ являются некорректными расчеты, осуществляемые в рублях. В условиях не прогнозируемости российского финансового рынка целесообразным представляется все показатели пересчитывать в твердую валюту. Особенно это относится к инвестициям со сроками окупаемости более 5 лет. По ним рублевые расчеты вообще вряд ли будут иметь хоть какое-то приближенное отношение к действительности, так как абсолютный и относительный рост цен за такой период в нашей стране является непредсказуемым, равно как и изменение процента по рублевым вкладам на рынке капитала (если величина процента по вкладам в рублях принимается в качестве базы для исчисления дисконта).

Похожие работы

... рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280]. 2 Экономическая оценка реализации проекта по производству полиэтилена 2.1 Перспективы развития полиэтилена в России Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках ...

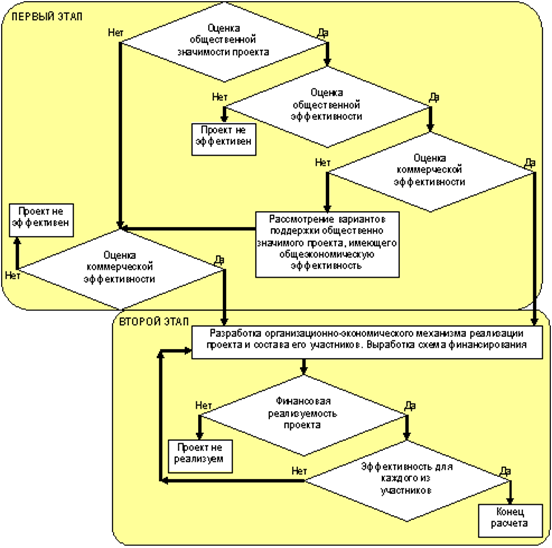

тся главной, определяющей судьбу проекта в целом. Схема 1. Концептуальная схема оценки эффективности инвестиционного проекта. Первый этап. Эффективность проекта в целом. На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа - агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. 1.1 Оценка ...

... будет превышать таковую для любого иного способа вложения капитала. Итак, проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности (нормы прибыли). Различают два основных подхода к решению данной проблемы, в соответствии с которыми и методы оценки эффективности инвестиций предлагается разделить на две группы: 1) простые (статические) методы; 2) ...

... проекта, разрывы во времени между производством и реализацией продукции, неравноценность разновременных затрат и результатов и т.д; 5. Принцип учета только предстоящих затрат и поступлений предполагает, что при оценке эффективности инвестиционного проекта должны учитываться только предстоящие в ходе осуществления проектов затраты и поступления; 6. Принцип учета наличия разных участников ...

0 комментариев