ПОНЯТИЕ И ПУТИ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ

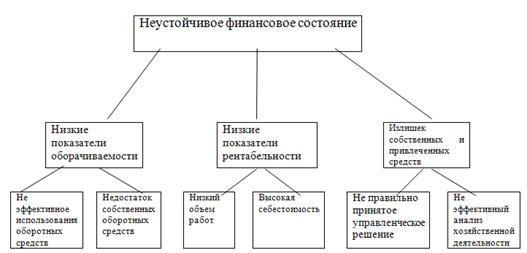

Система показателей, позволяющих оценить эффективность оборотного капитала

Пути ускорения оборачиваемости оборотных средств

Краткая характеристика деятельности предприятия

Анализ оборотных фондов

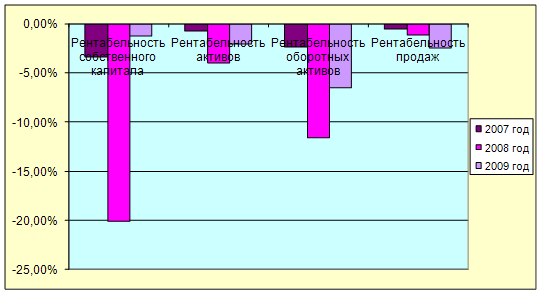

Анализ финансовых результатов

Анализ платёжеспособности - это возможность предприятия расплачиваться по своим обязательствам, способность выдерживать убытки

Диагностика вероятности банкротства предприятия

Навигация

Анализ оборотных фондов

Оценка финансовой устойчивости и вероятности банкротства гостиницы

56797

знаков

9

таблиц

0

изображений

2.3 Анализ оборотных фондов

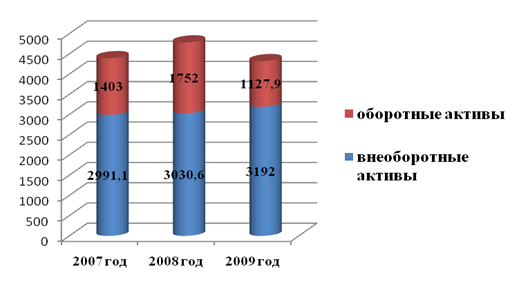

Оборотные производственные фонды- это средства производства, которые находятся в постоянном кругообороте предприятия, имеют свою материальную форму в течение первого производственного цикла и переносят свою стоимость полностью на себестоимость готового продукта [5].

Основные положения об оборотных производственных фондов указаны в приказе Министерства Финансов РФ от 9.06.01 №44 (N) «Об утверждении положения по бухгалтерскому учёту и учёту материальных производственных запасов», ПБУ №5 (редакция 27.11.06)

Таблица№6. Анализ структура и динамика оборотных средств (тыс.р.)

| № | Группа оборотных средств | На начало 2009 | На конец 2009 | Изменение | |||

| тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | ||

| 1 | Производственные запасы | 1567 | 88,2 | 1768 | 84,5 | 201 | 63,8 |

| 2 | Незавершенное производство | - | - | - | - | - | - |

| 3 | Готовая продукция | - | - | - | |||

| 4 | Расходы будущих периодов | 23 | 1,2 | 34 | 1,6 | 11 | 3,5 |

| 5 | Собственные акции, выкупленные у акционеров | - | - | - | - | - | - |

| 6 | Денежные средства | 110 | 6,2 | 224 | 10,7 | 114 | 36,2 |

| 7 | Дебиторская задолженность | 78 | 4,4 | 67 | 3,2 | -11 | -3,5 |

| 8 | Всего оборотных активов | 1778 | 100 | 2093 | 100 | 315 | 100 |

В структуре оборотных средств:

- производственные запасы 84,5% (изменение за год на 63,8%);

- расходы будущих периодов 1,6% (изменение за год на 3,5%);

- денежные средства 10,7% (изменение за год на 36,2%);

- дебиторская задолженность 3,2% (изменение за год -3,5);

За период всего оборотных активов увеличилось на 315 тыс.р.

Из-за увеличения за период производственных запасов, расходов будущих периодов, денежных средств произошло уменьшение дебиторской задолженности (дебиторская задолженность за период уменьшилась на 11 тыс.р.).

2.4 Анализ себестоимости

Себестоимость продукции услуг представляет собой стоимостную оценку, используемых в процессе производства продукции (услуг, работ), природных ресурсов, сырья, основных фондов и других затрат на производство, реализацию [16].

Нормативно-правовая база:

1. Постановление правительства РФ от 5 августа 1992 г. N 552 "Об утверждении положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли" (с изменениями от 26 июня, 1 июля, 20 ноября 1995 г., 21 марта 14 октября, 22 ноября 1996 г., 11 марта, 31 декабря 1997 г., 27 мая, 5, 6, 11 сентября 1998 г., 26 июня, 12 июля 1999 г., 31 мая 2000 г.).

2. Приказ Госкомитета РФ по физической культуре и туризму от 4 декабря 1998 г. N 402 "Об утверждении Методических рекомендаций по планированию, учету и калькулированию себестоимости туристского продукта и формированию финансовых результатов у организаций, занимающихся туристской деятельностью".

3. Приказ Госкомитета РФ по физкультуре и туризму от 8 июня 1998 г. N 210 "Об утверждении Особенностей состава затрат, включаемых в себестоимость туристского продукта организациями, занимающимися туристской деятельностью" С 1 января 2002 года исчисление и уплата налога на прибыль организаций осуществляется в соответствии с главой 25 Налогового кодекса.

Таблица №7. Значения и динамика показателей себестоимости (тыс.р.)

| № | Показатель | Период 2008 | Период 2009 | Изменение |

| 1 | Коммерческие расходы | 361 | 387 | +26 |

| 2 | Управленческие расходы | 124 | 161 | +37 |

| 3 | Себестоимость реализации | 7236 | 8523 | +1287 |

| 4 | Итого | 7721 | 9071 | +1350 |

В целом за период себестоимость выросла на 1350 тыс.р. В структуре себестоимости мы видим:

- коммерческие расходы за период выросли на 26 тыс.р.;

- управленческие расходы за период выросли на 37 тыс.р.;

- себестоимость реализации за период выросла на 1287 тыс.р.;

Увеличение себестоимости является негативным фактором . Для того, чтобы этого избежать, необходимо использовать следующие меры для снижения себестоимости:

- снижение переменных расходов;

- улучшение качества обслуживания;

- экономия затрат на оплату труда;

- улучшение использования средств труда (при этом снижаются амортизационные отчисления);

- сокращение общехозяйственных и административных расходов за счет совершенствования структуры управления;

- повышение производительности труда;

- ресурсосбережение;

- разработка мероприятий по экономики эксплуатации материалов, запчастей, электроэнергии.

В целом за анализируемый период наблюдается рост затрат. Предприятию необходимо применить, указанные выше меры, для снижения себестоимости.

Похожие работы

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

... и т.д. От этого зависят конечные финансовые результаты, воспроизводство капитала, его структура и, как следствие, финансовая устойчивость предприятия. Другими словами, деятельность любого предприятия начинается с маркетингового анализа, основными задачами которого являются: изучение платежеспособного спроса на продукцию, рынков ее сбыта и обоснование плана производства и реализации ...

0 комментариев