Организационная структура управления предприятием

Анализ технической и инновационной политики

Организация и оплата труда

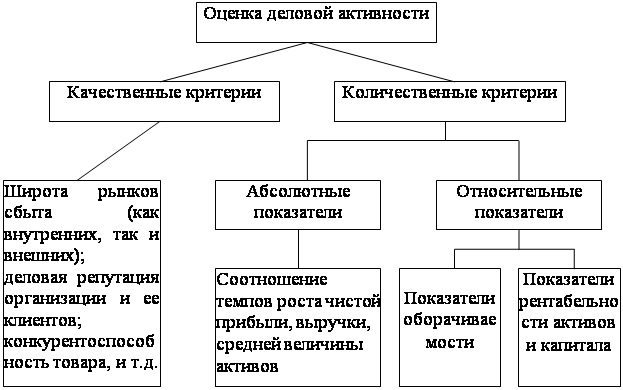

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ

Характеристика существующих методик оценки финансового состояния

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО «СТРОИТЕЛЬНЫЕ ТЕХНОЛОГИИ»

Оценка ликвидности баланса

Оценка финансовой устойчивости

Оценка рыночной устойчивости

Оценка прибыльности и рентабельности

Навигация

Оценка прибыльности и рентабельности

Оценка финансового состояния ООО "Строительные технологии" и пути его улучшения

130395

знаков

19

таблиц

3

изображения

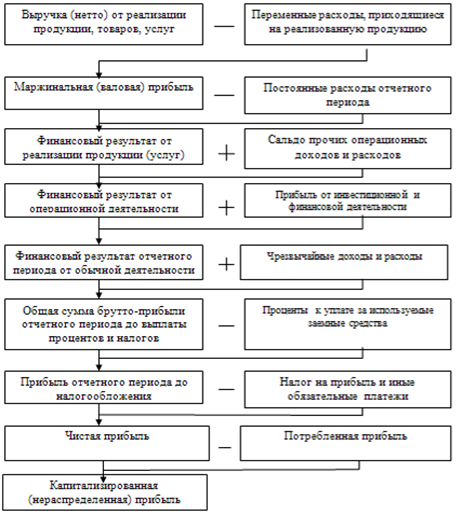

3.6 Оценка прибыльности и рентабельности

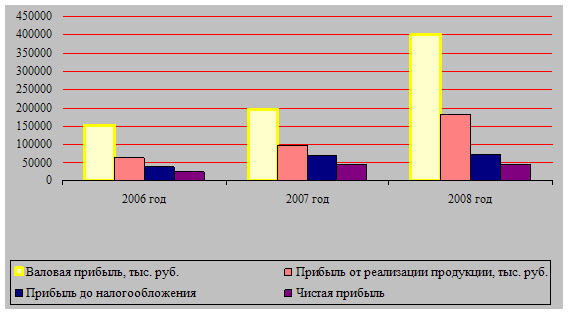

Проанализируем прибыльность предприятия, исходя из отчета о прибылях и убытках (табл. 16).

Таблица 16

Анализ прибыльности

| Наименование показателя | 2003, тыс.руб. | 2004, тыс.руб | отклонение | ||||||

| Абсол. тыс.руб. | Относ. % |

| |||||||

| Доходы и расходы по обычным видам деятельности: Выручка от продажи товаров и услуг Себестоимость проданной продукции и услуг Коммерческие расходы Управленческие расходы Прибыль от реализации Операционные доходы и расходы: Проценты к получению Прочие операционные доходы Прочие операционные расходы Внереализационные доходы и расходы: Внереализационные доходы Внереализационные расходы Прибыль до налогообложения Налог на прибыль Чистая прибыль | 3407 2400 0 0 1007 0 216 185 0 80 1223 293 930 | 5768 4780 0 0 988 0 282 282 43 87 947 227 720 | +2361 +2380 - - -19 - +62 +97 +7 -276 -66 -210 | +69,3 +99,2 - - -1,9 - +28,7 +34,4 +8,8 -22,6 -22,6 -22,6 |

| ||||

Чистая прибыль в отчетном периоде (табл.16) уменьшилась по сравнению с предыдущим с 930 тыс. руб. до 720 тыс. руб., т.е. на 210 тыс. руб., что составило 22,6%.

Если говорить о показателях, влияющих на прибыль, то здесь картина неоднозначная: наблюдается увеличение выручки от реализации, однако увеличение себестоимости происходит значительно более высокими темпами. Поэтому прибыль при этом уменьшается. Снижение прибыли произошло по причине роста затрат при сохранении прежнего уровня тарифов на услуги.

Рассчитаем и проанализируем показатели рентабельности.

Таблица 17

Показатели рентабельности, %

| Показатель | 2003 г. | 2004 г. | Изменения,% |

| Рентабельность предприятия | 29 | 27 | -2 |

| Рентабельность собственного капитала | 41 | 44 | +3 |

| Рентабельность продаж | 30 | 17 | - 13 |

| Рентабельность текущих затрат | 42 | 21 | -21 |

| Рентабельность основных средств | 73 | 57 | -16 |

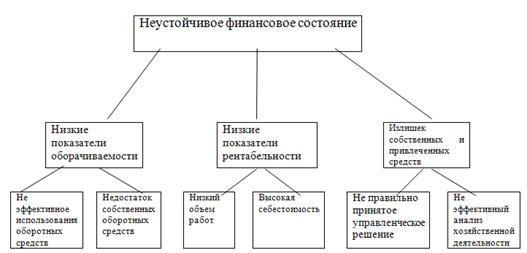

По данным табл. 17 можно сказать, что низкий уровень рентабельности в 2004 г. является критическим для предприятия, так как чистой прибыли недостаточно для ведения основной деятельности и характеризует предприятие как финансово-неустойчивое.

3.7 Пути улучшения финансового состояния предприятия

В ходе исследования финансового состояния предприятия ООО «Строительные технологии» были выявлены следующие проблемы, указанные в табл.18.

Таблица 18

Проблемы предприятия

| Наименование | Неблагоприятное влияние |

| Снижение чистой прибыли на 210 тыс.руб. | Снижение коммерческой стоимости предприятия |

| Повышение себестоимости на 2380 тыс.руб. | Повышение себестоимости ведет к уменьшению прибыли |

| Рост кредиторской задолженности на 326,7 тыс. руб. | Угроза банкротства со стороны налоговых органов и поставщиков |

| Коэффициенты ликвидности имеют тенденцию к снижению и находятся ниже нормативного уровня | Для погашения краткосрочных долгов ликвидных активов недостаточно, следовательно, угроза банкротства |

| Коэффициент соотношения собственных и заемных средств меньше нормативного уровня, т.е.единицы. | Высокая зависимость от заемных источников финансирования |

Снижение прибыли являются первоочередной проблемой предприятия. Первопричиной этого является низкий уровень эффективности управления.

Для решения данной проблемы предлагается следующее:

1) проведение сплошной инвентаризации внеоборотных и оборотных активов;

2) анализ обоснованности отнесения затрат на производство продукции.

Результаты проверок сведем в табл. 19.

Таблица 19

Результаты анализа и определение экономического эффекта

| Мероприятие | Результат | Экономический эффект | ||

| 1 | 2 | 3 | ||

| Сплошная инвентаризация товарно-материальных ценностей по местам хранения | Выявлено неисправное оборудование на сумму 38,8 тыс.руб. и не используемое в производстве 12,4 тыс.руб. | Продажа оборудования по договорной цене ЗАО «Удмуртская коммерческая компания» принесет дополнительную прибыль в размере 58,8 тыс.руб. | ||

| Анализ обоснованности списания затрат на производство продукции | Выявлено несанкционированная покупка кожаного дивана и 2-х кресел в кабинет дизайнера на сумму 90 тыс.руб.; переплата ОАО «Удмуртэнерго» 140 тыс.руб. по счет-фактуре № 241 от 16 .11.04 г. | Продажа мебели принесет прибыль 90 тыс.руб. Составление графика платежей с ОАО «Удмуртэнерго» позволит направлять денежные средства на первоочередные платежи + 140 тыс.руб. | ||

| Выявление залежавшихся и неиспользуемых в производстве запасов | Анализ показал, что на складе находится товарно-материальные ценности неиспользуемые в производстве на общую сумму 50 тыс.руб. | Продажа товарно-материальных ценностей принесет прибыль в размере + 50тыс.руб. | ||

| Сдача в аренду неиспользуемых помещений в управлении | Сдача в аренду ОАО «Квартет» 20 кв.м. на 1 год, за 1 кв.м.200 руб. | 200*20*12=48000 – 1056 (налог на имущество) -=46944 руб.=46,944 тыс.руб. | ||

| Итого, тыс.руб. | 58,8+230+50+ 46,9 = 385,744 | |||

По данным табл.19 можно сказать следующее: дополнительная прибыль, в ходе проведенных мероприятий составит 385,744 тыс.руб. Данные высвобожденные денежные средства рекомендуются направить на погашение кредиторской задолженности, которая на конец 2004 г. составила 1364,8 тыс.руб.

Далее рассчитаем и проанализируем коэффициенты текущей ликвидности и восстановления платежеспособности после внедрения мероприятии:

Ктл. после внедр.меропр.=2222,044/1364,8=1,63

Ктл. до внедрения.меропр.=1,345

∆ Ктл. = 1,63-1,345=0,29.

Коэффициент текущей ликвидности после внедрения мероприятии вырастет на 29%.

Рассчитаем коэффициент восстановления платежеспособности:

К восст. после внедр.меропр.= [1,63 + 1 х (1,63- 1,345 )] /2 =1.96

К восст. до .меропр тл. до внедрения.меропр.=0,524

∆ К восст.= 1,96-0,524=1,44

Коэффициент восстановления платежеспособности после внедрения мероприятии вырастет в 1,44 раза.

Можно сделать вывод, что, реализовав все предложенные мероприятия, предприятие получит реальную возможность улучшить финансовое состояние ООО «Строительные технологии».

Так же очередной мерой улучшения финансового состояния является повышение контроля за уровнем кредиторской задолженностей, т.к. кредиторская задолженность - наиболее привлекательный способ финансирования, так как проценты здесь обычно не взимаются. С другой стороны, из-за больших отсрочек по платежам у предприятия могут возникнуть проблемы с поставками, ущерб репутации предприятия из-за неблагоприятных отзывов кредиторов, судебные издержки по делам, возбужденным поставщиками.

Таким образом, проведение в жизнь вышеизложенных мероприятий должно улучшить финансовое состояние предприятия с точки зрения его платежеспособности, кредитоспособности и ликвидности.

ЗАКЛЮЧЕНИЕ

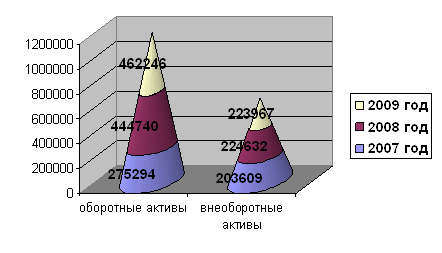

По результатам проведенного анализа можно сделать ряд выводов. За отчетный период стоимость активов предприятия увеличилась с 3529,9 тыс. руб. до 3647,5 тыс. руб., или на 117,6 тыс. руб., что составило 3,3%. Это произошло вследствие разнонаправленного влияния двух факторов:

- снижения внеоборотных активов с 1775,9 тыс. руб. до 1771,0 тыс. руб., то есть на 4,9 тыс. руб., что составило 0,27%,

- увеличения оборотных активов с 1754,0 тыс. руб. до 1876,5 тыс. руб., то есть на 122,5 тыс. руб., что составило 6,98%.

Необходимо отметить изменения в структуре оборотных активов. Здесь за отчетный период наблюдается снижение доли запасов и денежных средств, и значительный рост доли дебиторской задолженности.

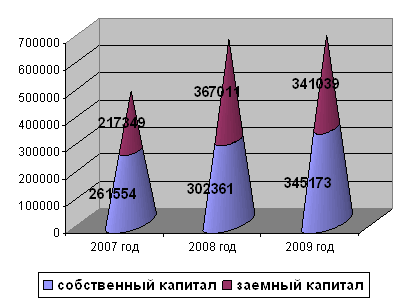

Увеличение стоимости имущества предприятия со стороны пассивов обусловлено влиянием трех факторов:

- снижением за отчетный период капитала и резервов с 2456,6 до 2254,9 тыс. руб., или на 201,7 тыс. руб., что составляет 8,21%,

- увеличением краткосрочных обязательств с 1038,1 до 1364,8 тыс. руб., или на 326,7 тыс. руб., что составляет 31,47%.

- снижением долгосрочных обязательств предприятия с 35,2 до 27,8 тыс. руб. или на 7,4 тыс. руб., что составляет 21,0%.

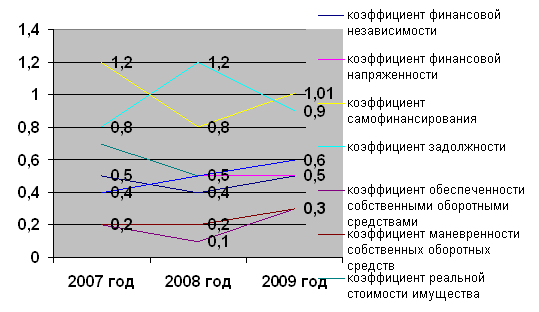

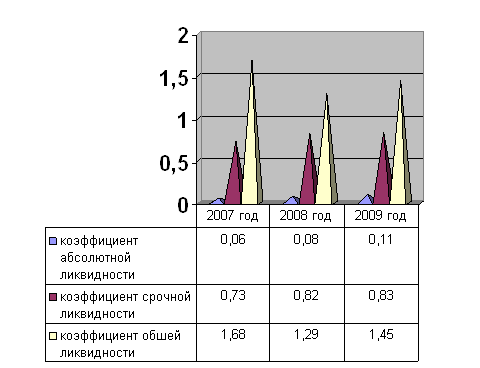

При анализе ликвидности баланса, исходя из рассчитанных показателей, которые ниже нормативных можно признать баланс неликвидным.

При анализе платежеспособности выяснилось, что коэффициент обеспеченности запасов и затрат собственными оборотными средствами значительно меньше единицы, что отражает крайне неблагоприятное положение дел на предприятии. Предприятие финансирует свою текущую деятельность во многом за счет привлеченных финансовых ресурсов, что является объективным признаком его неплатежеспособности.

Коэффициент абсолютной ликвидности определяется отношением денежных средств к текущим обязательствам предприятия. В течении анализируемого периода произошло увеличение этого коэффициента, однако, значение этого показателя ниже нормы. Это говорит о том, что предприятие вряд ли, как в начале анализируемого периода, так и в конце сможет в кратчайшие сроки погасить необходимую (одну пятую) часть своих обязательств. Поэтому данное соотношение можно признать недопустимым.

В определении коэффициента быстрой ликвидности также учитываются быстрореализуемые активы. В динамике наблюдается снижение данного показателя. Как на начало, так и на конец анализируемого периода он значительно ниже нормы.

Коэффициент текущей ликвидности позволяет определить, в какой кратности текущие кредиторские обязательства обеспечены материальными оборотными средствами. Его уменьшение в течение периода - негативное явление. Значение данного показателя меньше нормативного, что говорит об отсутствии текущей ликвидности предприятия и подтверждает его неплатежеспособность.

Таким образом, можно сделать вывод о неплатежеспособности предприятия.

Если же говорить о показателях, влияющих на прибыль, то здесь картина неоднозначная: наблюдается увеличение выручки от реализации, однако увеличение себестоимости происходит значительно более высокими темпами. Поэтому прибыль и рентабельность при этом снижаются.

Для улучшения финансового состояния предприятия в дипломной работе предложены следующие мероприятия:

1) проведение сплошной инвентаризации активов предприятия;

2) анализ обоснованности отнесения затрат на производство продукции, работ, услуг.

Предложенные мероприятия при их реализации повысят коэффициенты текущей ликвидности и восстановления платежеспособности. Экономический эффект от внедрения мероприятий составит 385,744 тыс.руб. Высвобожденные денежные средства можно направить на погашение кредиторской задолженности.

Нет никакого сомнения в том, что внедрение предложенных мероприятий позволят ООО «Строительные технологии» и в дальнейшем успешно работать и развиваться.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бабо А. Прибыль. Пер. с фр./Общ. Ред. и коммент. В.И. Кузнецова. - М.: Издательская группа «Прогресс», «Универсал», 2004.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. -5-е изд., доп. и перераб. - М.: Финансы и статистика, 2002.

3. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 1996.

4. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. -М.: Финансы и статистика, 2004.

5. Гречикова И.Н. Финансовый менеджмент: Учебник. - 5-е изд., перераб. и доп. - М.:Банки и биржи, ЮНИТИ, 2002.

6. Гринолл Э. Финансы и финансовое планирование. - М.: Финпресс, 1998

7. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие - 2-е изд. - М.: Финансы и статистика, 2002.

8. Ефимова О. В.. Финансовый анализ. 4-е изд., перераб. и доп.-М.: Изд-во "Бухгалтерский учет", 2004.

9. Ковалева A.M., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. -М.:ИНФРА-М,2003.

10. Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. 4-е изд. - М.: Финансы и статистика, 2004.

11. Ковалев В.В., Патров В.В. Как читать баланс. - 5-е изд., перераб. и доп. -М.: Финансы и статистика, 2002.

12. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. -М.:ИКЦ"ДИС",2004.

13. Куликов Л.М. Основы экономических знаний: - М.: Финансы и статистика, 2003.

14. Луговой В.А. Учет капитала, ссуд и финансовых результатов: Методика и практикум. - М.: Финансы и статистика, 2002.

15. Маркарьян Э.А., Герасименко Г.П., Финансовый анализ.- М.: Финансы и статистика, 2004

16. Моляков Д.С., Шохин Е.И. Теория финансов предприятий. - М.: Финансы и статистика, 2003.

17. Павлова Л.Н. Финансы предприятий. - М.: ЮНИТИ, 1998.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ООО "Новое знание", 2002.

19. Скоун Т. Управленческий учет/Пер, с англ. под ред. Н.Д. Эриашвили. – М.: ЮНИТИ, 2004.

20. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. - 5-е изд., перераб. и доп. -М.: Перспектива, 2003.

21. Финансовый менеджмент: Учебник для вузов. / Под редакцией Г. Б. Поляка.- М.: ЮНИТИ, 2004.

22. Финансы: Учеб. пособие/Под ред. проф. A.M. Ковалевой. - М.: Финансы и статистика, 2002.

23. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: ИНФРА-М, 2002.

24. Шеремет А.Д., Сайфуллин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2002.

25. Шишкин А.Ф. Экономическая теория: Учебное пособие для вузов.-М.: Гуманит. изд. центр ВЛАДОС, 2002.

26. Шишкин А.К., Вартанян С.С., Микрюков В.А.. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях.- М.: Инфра-М, 2002.

Похожие работы

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев