Понятие и виды оценочной стоимости

Нормативно-правовые и организационные основы оценки машин, оборудования и транспортных средств, цели оценки

Рассчитывается восстановительная стоимость оцениваемого объекта (Sв)

Понятие и виды износа машин, оборудования и транспортных средств, методы определения различных видов износа

Согласование результатов оценки, получаемых от разных подходов к оценке машин, оборудования и транспортных средств

Навигация

Рассчитывается восстановительная стоимость оцениваемого объекта (Sв)

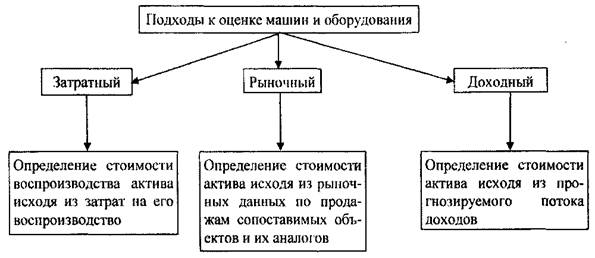

Оценка стоимости машин и оборудования

62754

знака

1

таблица

0

изображений

3. Рассчитывается восстановительная стоимость оцениваемого объекта (Sв).

Индексный метод оценки. При применении индексного метода оценки осуществляется приведение базовой стоимости объекта оценки (первоначальной балансовой стоимости или восстановительной стоимости по предыдущей переоценке) к современному уровню с помощью индекса (или цепочки индексов) изменения цен по соответствующей группе машин или оборудования за соответствующий период.

![]() , (8)

, (8)

где Sв – восстановительная стоимость объекта;

Sо – базовая стоимость объекта;

Y – индекс изменения цен.

Возможно осуществление индексирования затрат, из которых складывается себестоимость оцениваемого объекта. При этом используются ценовые индексы ресурсов. Для определения остаточной стоимости машин и оборудования из восстановительной стоимости вычитается суммарный износ: физический, функциональный и внешний.

Затратный метод в оценке машин и оборудования гласит, что осведомленный инвестор не заплатит за объект большую сумму, по сравнению с затратами на производство (приобретение) аналогичного объекта одинаковой полезности с сопоставимыми технико-эксплуатационными показателями. При оценке затратным подходом как бы моделируется процесс формирования цены продавца (предложения) исходя из соображений покрытия ценой всех произведенных издержек и получения достаточной прибыли.

Методы затратного подхода незаменимы, если речь идет об объектах, которые практически не встречаются на открытом рынке и изготовляются по индивидуальным заказам, к их числу относится специальное и уникальное оборудование.

Надежность оценки стоимости затратным подходом, в значительной степени зависит от полноты и достоверности экономической и технической информации, которой располагает оценщик.

Доходный подход - совокупность методов оценки стоимости объекта, основанных на определении текущей стоимости объекта имущества как совокупности ожидаемых доходов от его использования.

Применению доходного подхода предшествует прогнозирование будущих доходов за несколько лет эксплуатации объекта. Часто невозможно применить данный подход к оценке стоимости машин и оборудования, т.к. доход создается всем производственным комплексом. Исключение составляют объекты, которые сами непосредственно могут приносить доход (копировальная и множительная техника, мини-пекарня, грузовой автомобиль и т.д.).

Методы доходного подхода следующие:

1) метод прямой капитализации, при котором стоимость определяется делением величины чистого дохода от владения объектом за период времени (чаще за один год) на коэффициент капитализации;

Методом прямой капитализации определяют стоимость машинного комплекса:

Sмаш = Eмаш/ F(r,n), (9)

где Eмаш – чистый доход, отнесенный на машинный комплекс;

n – срок полезного использования машинного комплекса;

F(r,n) – функция «взнос на амортизацию»

Eмаш = E – Eзд, (10)

где E – чистый доход от всей системы,

Езд. – т чистый доход, относимый на здание.

2) метод капитализации по норме отдачи (дисконтирования денежных потоков) когда стоимость будет прямо пропорциональна длине периода владения и обратно пропорциональна требуемому уровню доходности, т. е. поток ожидаемых доходов от владения объектом за период времени преобразуется в его текущую стоимость;

Сущность данного метода выражается формулой:

E1 E2 En Sn

Оцененная стоимость(S) = …+…+…+…+…, (11)

![]() ,

,

Где n – срок полезного использования всего машинного комплекса;

Е1, Е2, Еn – чистый доход, производимый системой в каждом прогнозном году;

r – ставка дисконта;

Sn – стоимость реализации актива в конце прогнозного периода;

3) метод равноэффективного аналога, при котором стоимость оцениваемого объекта выводится из цены объекта-аналога при условии обеспечения их равной прибыльности;

В отличие от двух других способов, данный методов позволяет оценить стоимость объекта, не прибегая к расчету чистого дохода.

Данный метод предполагает подбор функционального аналога (базисного объекта), который может выполнять одинаковые с оцениваемым объектом функции, но может отличаться от него по конструкции, производительности, сроку службы, качеству продукции и другим показателям.

Преимущество метода равноэффективного функционального аналога состоит в том, что он позволяет обойтись без расчета выручки от реализации продукции, что очень важно, если машинный комплекс производит промежуточную продукцию или выполняет промежуточные работы, цены на которые не установлены.

4) метод капитализации и остатка применяется при расчете стоимости отдельных единиц оборудования в составе машинного комплекса.

Стоимость машин и оборудования, оцениваемых с применением доходного подхода, определяется в следующем порядке: рассчитывается чистый доход от производственного комплекса (предприятия, цеха, участка); методом остатка вычленяется часть дохода, которая относится к машинному парку комплекса; методами капитализации дохода или дисконтирования денежных потоков определяется стоимость всего машинного парка; с помощью долевого коэффициента пропорционально балансовой стоимости рассчитывается стоимость отдельных объектов.

Несомненным достоинством этих методов является возможность комплексной, системной оценки, когда нужно оценить не отдельные машины на предприятии, а весь операционный имущественный комплекс, включающий весь парк взаимосвязанного оборудования. Применение методов доходного подхода сталкивается с тем ограничением, когда затруднительно оценить чистый доход непосредственно от оцениваемого объекта в силу того, что этот объект не производит конечной продукции или конечных услуг или в большей степени имеет социальное, чем экономическое значение.

Похожие работы

... по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. К основным фондам относятся здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь и хозяйственный инвентарь. 9. К какой группе основных фондов относятся машины и ...

... , но никогда не привязывается к его стоимости. [9.c.84] 2. Оценка предприятия МУП «КНИЖНЫЙ МИР» 2.1 Общие сведенья В данной работе мы будем оценивать рыночную стоимость предприятия МУП «КНИЖНЫЙ МИР» где рассмотрим несколько подходов оценки бизнеса и выведем итог работы. 2.2 Основные предложения и ограничивающие условия Настоящая работа достоверна в полном объеме и лишь в указанных в ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

... Но так как, ликвидационная стоимость не может быть отрицательной, то она принимается на уровне $1 (одного доллара США). Заключение Основной задачей данной работы была оценка стоимости предприятия ООО “Каменская Коммунальная Компания”. Для выбора наиболее подходящего метода оценки был проведен анализ отрасли с целью выявления сложившихся тенденций и особенностей предприятий осуществляющих ...

0 комментариев