Понятие и виды оценочной стоимости

Нормативно-правовые и организационные основы оценки машин, оборудования и транспортных средств, цели оценки

Рассчитывается восстановительная стоимость оцениваемого объекта (Sв)

Понятие и виды износа машин, оборудования и транспортных средств, методы определения различных видов износа

Согласование результатов оценки, получаемых от разных подходов к оценке машин, оборудования и транспортных средств

Навигация

Нормативно-правовые и организационные основы оценки машин, оборудования и транспортных средств, цели оценки

Оценка стоимости машин и оборудования

62754

знака

1

таблица

0

изображений

1.3 Нормативно-правовые и организационные основы оценки машин, оборудования и транспортных средств, цели оценки

Нормативно-правовые основы оценки машин, механизмов, оборудования и транспортных средств включают Гражданский кодекс РФ, ФЗ «Об оценочной деятельности в Российской Федерации», стандарты оценочной деятельности, «общероссийский классификатор основных фондов» (ОКОФ), утвержденный Госкомстатом России и Госстандартом России, классификатор «Товарная номенклатура для внешнеэкономической деятельности», «Методическое руководство по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления», отраслевые классификаторы машин и оборудования, технические условия и паспорта, номенклатурные справочники и др.

Организационные основы связаны с конкретной организацией процесса оценки стоимости машин, оборудования и транспортных средств. Организация такой оценки включает:

1) Классификацию машин, механизмов, оборудования и транспортных средств по назначению, типам, маркам, моделям, характеристикам и конструктивному исполнению, отраслевой принадлежности, собственности и др.;

2) Определение основных объектов оценки, к которым могут быть отнесены: функционально самостоятельные машины, агрегаты и установки, транспортные средства; технологические комплексы, объединяющие несколько взаимосвязанных технологических машин и вспомогательных устройств (поточные и автоматические линии, роботизированные комплексы, и т.д.); машинный или станочный парк предприятия в целом и его структурных подразделений (филиалов, цехов, участков, хозяйств);

3) Инвентаризацию и идентификацию отдельных объектов оценки. Инвентарными объектами считаются: по передаточным устройствам – каждое самостоятельное устройство, не являющееся составной частью здания или сооружения; по силовым машинам и оборудованиям – каждая силовая машина и аппарат, включая приспособления к ним, принадлежности и приборы, ограждение, а также фундамент, на котором смонтирован инвентарный объект; по рабочим машинам и производственному инвентарю – каждый станок или аппарат, включая их приспособления, принадлежности и приборы; по транспортным средствам – каждый объект транспортного средства с его приспособлениями и принадлежностями (включая запасные колеса с камерой и покрышкой и комплект инструмента);

4) Техническую экспертизу машин, механизмов, оборудования и транспортных средств с определением типа, наименования, модели, марки, года выпуска и пуска в эксплуатацию, технической мощности, предприятия-производителя, назначения и принципа действия, массы и габаритов, основных характеристик системы управления, комплектации.

5) Анализ специфических особенностей и базисных характеристик оценки машин, механизмов, оборудования и транспортных средств;

6) Определение стоимости различными подходами и методами и с учетом различных факторов (инфляции, соотношения спроса и предложения, износа);

7) Подготовку отчета о стоимости машин, механизмов, оборудования и транспортных средств.

Машины, оборудование и транспортные средства как объекты движимого имущества вступают в хозяйственный оборот, и с ними совершаются различные операции. Машины и оборудование могут быть объектом сделок, связанных с установлением, изменением и прекращением вещных прав, и в силу этого становиться объектом оценки.

Основными ситуациями оценки машин и оборудования являются:

· совершение сделок купли-продажи;

· кредитование под залог движимого имущества;

· переоценка основных фондов;

· в условиях ликвидации бизнеса и вынужденной продажи;

· для целей инвестирования;

· при лизинге;

· при утилизации машин и оборудования

· вступление в права наследства при оценке транспортных средств и т. д.

Глава 2. Методика оценки машин, оборудования и транспортных средств

2.1 Основные подходы и методы, используемые при оценке машин, оборудования и транспортных средств

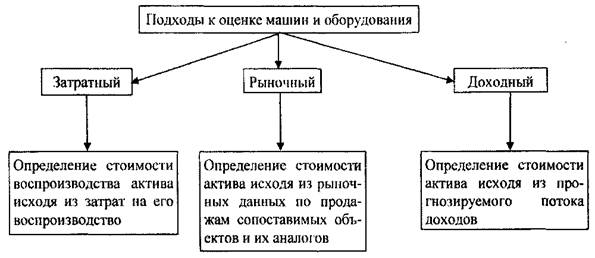

Перечисленные в разделе 1.1. принципы и подходы можно рассматривать как привлеченные из других наук для решения задач оценки стоимости. В то же время теорией и практикой оценки выработаны три основополагающих подхода: сравнительный, затратный и доходный [2].

Сравнительный подход - совокупность методов оценки стоимости объекта, основанных на сравнении оцениваемого объекта с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Данный подход исходит из указанного выше принципа замещения, а получаемая с его помощью стоимость часто называется стоимостью замещения.

Метод основан на определении рыночных цен, адекватно отражающих ценность единицы оборудования в ее текущем состоянии. Основной используемый принцип - сопоставление, которое должно проводиться:

• с точным аналогом, продающимся на вторичном рынке;

• с приблизительным аналогом, продающимся на вторичном рынке, с внесением корректирующих поправок на отличия потребительских свойств и конструктивные отличия;

• с новым аналогичным оборудованием с внесением поправок на износ при отсутствии вторичного рынка.

Сравнительный подход к оценке стоимости машин и оборудования представлен прежде всего методом прямого сравнения. Объект-аналог должен иметь то же функциональное назначение, полное квалификационное подобие и частичное конструкторско-технологическое сходство[14].

Расчет методом прямого сравнения продаж осуществляется в несколько этапов.

1. Нахождение объекта-аналога. При подборе аналогов предпочтение отдается тем единицам машин и оборудования, которые, так же как объект оценки, выпущены тем же изготовителем и в той же стране.

2. После сопоставления и выявления всех факторов различия оценщик должен внести корректировки в стоимости объекта-аналога.

Корректировки бывают двух видов:

· коэффициентные, вносимые умножением на коэффициент;

· поправочные, вносимые прибавлением или вычитанием абсолютной поправки.

Целесообразна следующая очередность внесения поправок: поправки на техническую сопоставимость; поправки к ценам на различия в условиях продажи.

Поправки на техническую сопоставимость, различают на типоразмер (мощность, грузоподъемность, производительность); комплектацию (наличие дополнительных приспособлений и устройств); возраст; качество; состояние, степень физического износа.

Таким образом, стоимость машины или единицы оборудования определяется по формуле:

![]() (1)

(1)

где Vанал - цена объекта-аналога;

К1, К2, К3, Кm - корректирующие коэффициенты, учитывающие отличия в значениях параметров оцениваемых объекта и аналога;

Vдоп - цена дополнительных устройств, наличием которых отличается сравниваемый объект.

На практике подобранные аналоги часто отличаются по мощности, производительности от машины – объекта оценки. В этом случае для определения поправки используются соотношения между ценами (затратами на изготовление) и главным параметром машин, в частности степенная зависимость:

P1/P2 = (N1/N2)*n, (2)

где Р1; Р2 – цены (затраты);

N 1; N 2 – мощность, производительность или иной основной параметр сопоставимых машин;

n – показатель степени, часто называемый коэффициентом торможения цены, зависящий от конкретного вида технических устройств.

Значения показателя степени (п) в формуле (2) определены для ряда изделий машиностроения на основе специальных исследований, а также многолетней практики. Так, для тракторов средней мощности используется значение 0,72, для экскаваторов - 0,8 и т.д. [12,168].

Методы сравнительного подхода особенно эффективны при существовании активного рынка сопоставимых объектов. Если же рыночная информация бедная, сделки купли-продажи нерегулярные, рынок слишком монополизирован, то оценки этими методами становятся неточными, а иногда и невозможными. Рыночный подход наиболее применим для тех видов машин и оборудования и транспортных средств, которые имеют развитой вторичный рынок: автомобили, многие виды станков, суда, самолеты и другое стандартное серийное оборудование.

Затратный подход – совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для восстановления либо замещения объекта, с учетом накопленного износа:

Соб.тек. = ВС - О; (3)

где Соб.тек. – текущая стоимость оборудования (на дату оценки);

ВС – восстановительная стоимость, определение которой базируется на расчете стоимости воспроизводства (Своспр.) или стоимости замещения (Сзам.);

О – обесценение, вызванное выявленными элементами совокупного износа: физическим, функциональным, экономическим.

ВС – рассчитываемая в текущих ценах стоимость оцениваемого оборудования как нового, без учета износа и соотнесенная к дате оценки.

Восстановительная стоимость может рассчитываться на базе стоимости воспроизводства или стоимости замещения.

Стоимость воспроизводства представляет собой текущие затраты на производство или приобретение нового оборудования, полностью идентичного оцениваемому по функциональным, конструктивным и эксплуатационным характеристикам.

Стоимость замещения – это минимальные текущие затраты по приобретению на рынке аналогичного оборудования, максимально близкого по своим функциональным, конструктивным и эксплуатационным характеристикам к оцениваемому.

Таким образом, в первом случае идет речь об идентичных объектах, а во втором – об аналогичных. При полном достижении функционального, конструктивного и параметрического сходства принято говорить об идентичности объектов, а при приблизительном и частичном сходстве – об аналогичности.

Основу расчета стоимости воспроизводства или стоимости замещения составляет расчет издержек производства того или иного вида машинотехнической продукции, т.е. себестоимости.

Себестоимость переходит в категорию восстановительной стоимости при учете следующих дополнительных факторов:

· нормы прибыли производственной организации;

· торговой наценки;

· транспортных издержек по доставке оборудования к месту эксплуатации;

· сопутствующих затрат, необходимых для начала эксплуатации актива (монтаж, пуско-наладка оборудования и др.).

Затем, из рассчитанной таким образом базы, вычитаются потери стоимости оборудования в результате износа.

В теории затратного подхода в оценке машин и оборудования выделяют прямые и косвенные методы расчета себестоимости или ВС (восстановительной стоимости).

К прямым относят:

· метод прямой калькуляции;

· метод трендов;

· метод расчета по цене однородного объекта;

· метод поэлементного расчета.

К косвенным относят группу методов целостной оценки.

Метод прямой калькуляции достаточно сложен и требует обработки больших массивов информации, т. к. по каждой конкретной отрасли необходимо знать множество норм различных экономических показателей. Однако этот метод дает наиболее точный и достоверный результат. В практической оценке метод прямой калькуляции оценщиками не применяется в силу указанных выше причин. Однако в частном случае может быть применен метод трендов.

Метод трендов позволяет определить себестоимость оцениваемого оборудования на основании имеющейся ретроспективной информации об изменении себестоимости или ВС на идентичное (аналогичное) оборудование с последующим приведением ее к текущему уровню (на дату оценки) при помощи индексов (трендов). Такое приведение может осуществляться как по отдельным статьям затрат, формирующих себестоимость, так и по себестоимости в целом [13].

Метод расчета по цене однородного объекта предполагает проведение следующих этапов:

1. Для оцениваемого объекта подбирается однородный объект, похожий на оцениваемый, прежде всего по технологии изготовления, используемым материалам, конструкции. Цена на однородный объект должна быть известна.

2. Определяется полная себестоимость производства однородного объекта по формуле:

, (4)

, (4)

где Сп.од - полная себестоимость производства однородного объекта;

Цод - цена однородного объекта;

Ндс - ставка налога на добавленную стоимость;

Нпр - ставка налога на прибыль;

Кр - показатель рентабельности продукции.

Допустимо принять показатель рентабельности для пользующейся повышенным спросом продукции в интервале 0,25-0,35, для продукции, имеющей средний спрос - 0,1-0,25, для низкорентабельной продукции - 0,05-0,1 [13].

3. Рассчитывается полная себестоимость оцениваемого объекта. Для этого в себестоимость однородного объекта вносятся корректировки, учитывающие различия, например, в массе объектов.

, (5)

, (5)

где Сп - полная себестоимость производства оцениваемого объекта;

G0 / Gод - масса конструкции оцениваемого и однородного объектов соответственно.

4. Определяется восстановительная стоимость оцениваемого объекта по формуле:

, (6)

, (6)

где Sв - восстановительная стоимость оцениваемого объекта.

Если оцениваются машины и оборудование, спрос на которые низок, то их восстановительная стоимость принимается обычно на уровне себестоимости [8, 96].

При использовании метода поэлементного расчета осуществляют следующие этапы работы:

1.Составляется перечень комплектующих узлов и агрегатов оцениваемого объекта. Собирается ценовая информация по комплектующим, но это становится возможным только при наличии развитого рынка комплектующих изделий.

2. Определяется полная себестоимость объекта оценки по формуле:

, (7)

, (7)

где Сп – полная себестоимость объекта;

Цэ – стоимость комплектующего узла или агрегата;

В – собственные затраты изготовителя (например, стоимость сборки).

Похожие работы

... по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. К основным фондам относятся здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь и хозяйственный инвентарь. 9. К какой группе основных фондов относятся машины и ...

... , но никогда не привязывается к его стоимости. [9.c.84] 2. Оценка предприятия МУП «КНИЖНЫЙ МИР» 2.1 Общие сведенья В данной работе мы будем оценивать рыночную стоимость предприятия МУП «КНИЖНЫЙ МИР» где рассмотрим несколько подходов оценки бизнеса и выведем итог работы. 2.2 Основные предложения и ограничивающие условия Настоящая работа достоверна в полном объеме и лишь в указанных в ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

... Но так как, ликвидационная стоимость не может быть отрицательной, то она принимается на уровне $1 (одного доллара США). Заключение Основной задачей данной работы была оценка стоимости предприятия ООО “Каменская Коммунальная Компания”. Для выбора наиболее подходящего метода оценки был проведен анализ отрасли с целью выявления сложившихся тенденций и особенностей предприятий осуществляющих ...

0 комментариев