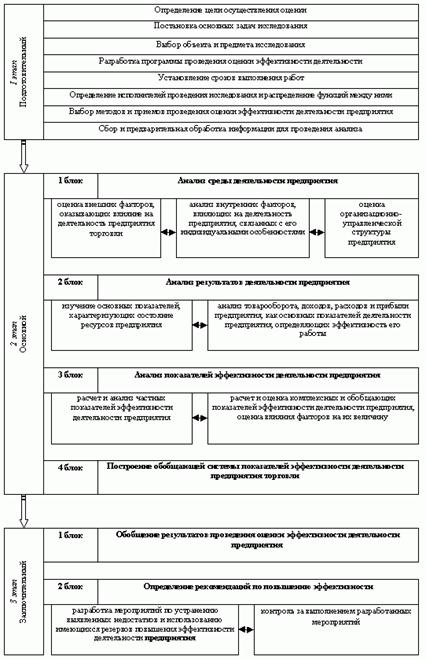

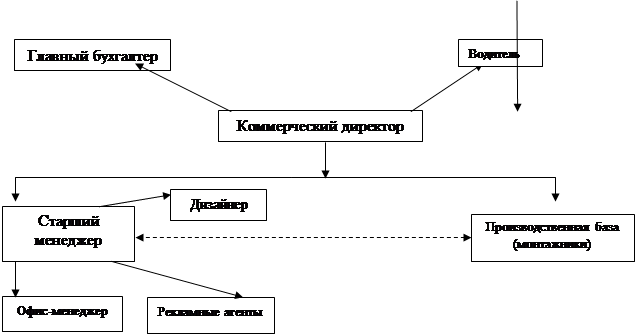

Производственная структура предприятия

Износ основных средств и амортизационные отчисления

Линейный способ начисления амортизации

Способ списания стоимости по сумме чисел лет срока полезного использования

Способ списания стоимости пропорционально объему продукции

Состав оборотных средств

Нормирование оборотных средств

Показатели использования оборотных средств

Состав персонала предприятия

Производительность труда

Навигация

Состав оборотных средств

Оценка ресурсов предприятия ООО "Стелла"

85960

знаков

16

таблиц

0

изображений

3.1 Состав оборотных средств

Оборотные средства – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных фондов.

Оборотные фонды промышленности представляют собой часть производственных фондов, которая целиком потребляется в каждом производственном цикле, сразу и полностью переносит свою стоимость на создаваемую продукцию и в процессе производства меняет натуральную форму. Их вещественным содержанием являются предметы труда. В процессе производства они превращаются в готовую продукцию, составляя ее материальную основу или способствуя ее содержанию.

Оборотные фонды охватывают движение предметов труда от момента поступления на склад предприятия до превращения их в готовую продукцию и перехода в сферу обращения. В связи с тем, что выпуск продукции идет непрерывно, в сфере производства постоянно функционирует определенная часть оборотных фондов, находящихся на различных стадиях кругооборота и представленных следующими сравнительно однородными группами:

1. Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. Они составляют основную часть оборотных фондов, включают сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тару и тарные материалы, запасные части для ремонта основных фондов, малоценные и быстроизнашивающиеся предметы: инструменты и хозяйственный инвентарь стоимостью до 30 минимальных зарплат за единицу и сроком службы до года.

2. Незаконченная продукция – это предметы труда, поступившие в процесс производства и подлежащие дальнейшей обработке на последующих стадиях технологического процесса. Она может быть в виде незавершенного промышленного производства и полуфабрикатов своего изготовителя.

3. Расходы будущих периодов не служат вещественным элементом оборотных средств, а представляют затраты на проектирование и освоение новых видов продукции, проведение горно-подготовительных работ на предприятиях добывающей отраслей промышленности, организованный набор на сезонных предприятиях и другие. Эти расходы производятся в данном периоде, а погашаются частями за счет себестоимости в последующие года. Изготовленная продукция поступает в сферу обращения, и после реализации ее стоимость принимает денежную форму. Следовательно, для нормальной деятельности предприятия, кроме оборотных производственных фондов нужны средства, обслуживающие сферу обращения – фонды обращения. К ним относится готовая продукция на складах, товары в пути (отгруженная продукция) и денежные средства, необходимые для приобретения материалов, выплаты заработной платы, выполнения финансовых обязательств перед поставщиками и финансовыми органами и другие.

Основное назначение средств, авансированных в оборотные производственные фонды, заключается в обеспечении непрерывного и ритмичного процесса производства.

Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

Соотношения между составными элементами оборотных фондов в их общей стоимости представляет структуру оборотных фондов.

Таблица 10 Состав и структура оборотных средств на предприятии ООО” Стелла”.

| Виды оборотных средств | начало 2005 г. | конец 2005 г. | изменения | |||

| сумма, тыс.руб | уд.вес | сумма, тыс.руб | уд.вес | сумма, тыс.руб | уд.вес | |

| Оборотные средства | 12925 | 1 | 13678 | 1 | +753 | |

| Оборотные производственные фонды | 9650 | 0,75 | 10670 | 0,78 | +1020 | +0,03 |

| в том числе: | ||||||

| производственные запасы | 4483 | 0,35 | 6135 | 0,45 | +1652 | +0,1 |

| незавершенное производство | 5167 | 0,4 | 4535 | 0,33 | -632 | -0,07 |

| расходы будущих периодов | - | - | - | - | - | - |

| Фонды обращения | 3275 | 0,25 | 3008 | 0,22 | -267 | -0,03 |

| в том числе: | ||||||

| готовая продукция на складе | 782 | 0,06 | 947 | 0,07 | +165 | +0,01 |

| отгруженные товары | 500 | 0,04 | 287 | 0,02 | -213 | -0,02 |

| денежные средства | 1012 | 0,08 | 719 | 0,05 | -293 | -0,03 |

| дебиторская задолженность | 981 | 0,07 | 1055 | 0,08 | +74 | +0,01 |

Исходя из показателей таблицы 10 можно сделать следующие выводы:

За год оборотные средства предприятия с 12925 тыс. руб. увеличились до 13678 тыс. руб. или на 6%. Вместе с этим общая доля затрат в незавершенном производстве упала, что является положительным результатом. Уменьшение отвлечения средств в сферу обращения с 3275 тыс. руб. до 3008 тыс. руб. положительное явление, так как в сфере обращения производственные фонды не участвуют в создании продукта, а лишь обеспечивают его доведение до потребителя. Одним из наиболее отрицательных результатов работы является увеличение в общей доле на 21% готовой продукции с явным отставанием от отгружаемой. Незначительное процентное увеличение дебиторской задолженности (7,5%) может отрицательно сказаться на финансовых показателях деятельности предприятия.

Источники формирования оборотных средств.

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др.

Для сокращения общей потребности хозяйства в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств.

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Основными направлениями привлечения кредитов для формирования оборотных средств являются:

- кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства;

- временное восполнение недостатка собственных оборотных средств;

- осуществление расчетов и опосредование платежного оборота.

Похожие работы

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

... и т.д. Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей различных показателей его финансово-хозяйственной деятельности, включенных в отчетность. Анализ финансовой отчетности может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации. По ...

... faber) 8. Скиданов В.К.Инновационная деятельность малых предприятий. Перспективы и роль в развитии российской экономики // Актуальные проблемы управления –М., 2004. – Вып. 1. – 232с. 9. Цыганов А.Г.Инновации в малом бизнесе (Институциональный аспект) // Инновационная экономика России. – 2003. – Дек./Февр. – С168. 10. . http://innovbusiness.ru/ 11. http://www.inno.ru/projects/current.php?b& ...

... как внутри страны, так и за рубежом; • подготовка и организация командировок специалистов предприятия за рубеж, подготовка и проведение деловых переговоров, участие в заключении внешнеторговых контрактов; • обеспечение приема иностранных партнеров, клиентов, специалистов; • ведение валютно-финансовых операций, организация соответствующего учета на основе автоматизированной системы сбора, ...

0 комментариев