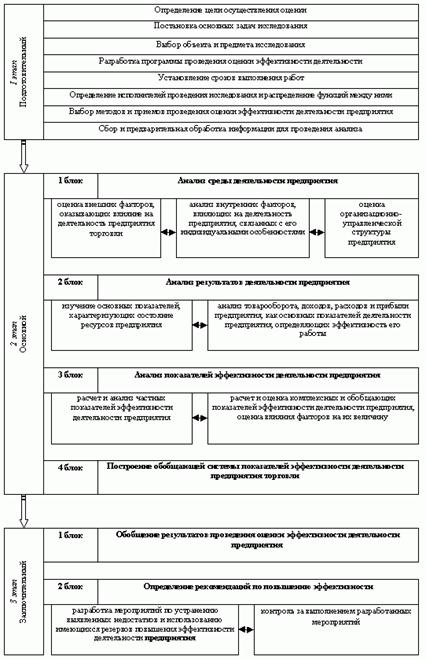

Производственная структура предприятия

Износ основных средств и амортизационные отчисления

Линейный способ начисления амортизации

Способ списания стоимости по сумме чисел лет срока полезного использования

Способ списания стоимости пропорционально объему продукции

Состав оборотных средств

Нормирование оборотных средств

Показатели использования оборотных средств

Состав персонала предприятия

Производительность труда

Навигация

Способ списания стоимости пропорционально объему продукции

Оценка ресурсов предприятия ООО "Стелла"

85960

знаков

16

таблиц

0

изображений

4. Способ списания стоимости пропорционально объему продукции.

При данном способе необходимо учитывать только тот объем продукции, который получен с использованием данного конкретного объекта основных средств. Сумма амортизационных отчислений рассчитывается по формуле:

А = ![]() ,

,

где А – амортизация за отчетный период;

С – объем продукции, выпущенной за отчетный период с использованием данного объекта основных средств;

N – предполагаемый объем продукции за весь срок полезного использования.

Предположим, что экономический отдел предприятия рассчитал, что вертикально – сверлильный станок должен быть полностью самортизирован, когда с его помощью будет выпущено 4500 единиц продукции. В первые три года эксплуатации количество выпущенной продукции соответственно составило 650, 720 и 580 штук. Было рассчитано, что в последующие года среднегодовой выпуск продукции составит 650 штук.

НА = (выпуск продукции за отчетный период) ч (предполагаемый выпуск продукции за весь срок службы)

Таблица 7

Способ списания стоимости пропорционально объему продукции

| годы | Количество выпущенной продукции, шт. | Агод, руб. | Накопленная амортизация, руб. | Остаточная стоимость, руб. |

| 2005 | 650 | 14776,67 | 14776,67 | 87523,33 |

| 2006 | 720 | 16368,00 | 31144,67 | 71155,33 |

| 2007 | 580 | 13185,33 | 44330,00 | 57970,00 |

| 2008 | 650 | 14776,67 | 59106,67 | 43193,33 |

| 2009 | 650 | 14776,67 | 73883,33 | 28416,67 |

| 2010 | 650 | 14776,67 | 88660,00 | 13640,00 |

| 2011 | 600 | 13640,00 | 102300,00 | 0,00 |

| 4500 |

С помощью данного способа срок начисления амортизации составил 7 лет. Ежемесячные амортизационные отчисления будут зависеть от количества выпущенной продукции в месяц.

Проанализировав таблицы 4, 5, 6, 7, можно сделать вывод о том, что наиболее привлекательным способом начисления амортизации для вертикально – сверлильного станка является способ списания стоимости основного средства пропорционально объему продукции, так как оно будет полностью самортизировано за меньшее количество лет, чем в остальных случаях. Это может ускорить обновление основных средств предприятия, сформировать необходимые амортизационные ресурсы и оживить инвестиционную политику.

2.3 Показатели использования основных фондов

Анализ уровня использования основных производственных фондов – один из видов анализа производственного ресурса. Уровень использования парка основного технологического оборудования характеризуется обобщающими и частными показателями.

Частные показатели использования основных фондов.

Частными показателями являются: техническое состояние парка основного технологического оборудования (ПОТО), коэффициент сменности, коэффициент загрузки оборудования и другие.

Техническое состояние парка основного технологического оборудования определяется технико–экономическими показателями. Наиболее распространенным показателем является средний возраст ПОТО:

Tср = ( t1n1 + t2n2 + …+ tini)/ ( n1 + n2 + …+ ni)

Таблица 8 Техническое состояние парка основного технологического оборудования на предприятии ООО ” Стелла” (на начало 2005 года)

| Возраст единицы оборудования, t | 2 | 3 | 5 | 6 | 7 | 9 | 10 | 15 | 18 |

| Количество борудования с этим возрастом, n | 3 | 6 | 10 | 8 | 6 | 7 | 8 | 6 | 5 |

В результате расчета мы получили, что средний возраст ПОТО на предприятии ООО ”Стелла” на начало 2005 года составлял Тср = 8 лет. В результате приобретения пяти новых станков в 2005 году для замены устаревшей техники средний возраст ПОТО сократился до Тср = 7 лет. На предприятии ООО ”Стелла” замена устаревшей техники привела к повышению доли прогрессивного оборудования, а, как следствие, и технического уровня. Также своевременная замена устаревшей техники способствовала снижению текущих затрат на поддержание оборудования в работоспособном состоянии.

Наличие излишнего оборудования, площадей и других элементов основного капитала, находящегося на балансе предприятия, - одна из причин сокращения абсолютной величины чистого дохода, так как порождает экономически необоснованный рост производственных издержек в результате страхования излишнего основного капитала, затрат на его поддержание в работоспособном состоянии и налогов на имущество.

Количество излишнего оборудования определяется как разница между годовым эффективным фондом времени группы оборудования и станкоемкостью годовой программы.

С увеличением возраста единицы оборудования время его эффективной работы сокращается в результате увеличения времени на восстановление работоспособности. Годовой эффективный фонд времени оборудования с возрастом Т лет, работающего в 1 смену:

Фэф ( Т )= 1870[ 2- (1 + 0,02)T – 3]

Фэф ( 7 ) = 1870[ 2- (1 + 0,02) 7 – 3] = 1716 часов

На предприятии ООО ”Стелла” годовой эффективный фонд времени для парка оборудования в количестве 59 единиц со средним возрастом 7 лет, работающего в 2 смены и запланированных простоях 15% составит:

Фэф = 1716 Ч 59 Ч 2 Ч 0,85 = 172100 часов

Фактическое время работы оборудования характеризуется станкоемкостью, т. е. временем выпуска всей номенклатуры деталей, обрабатываемых на станках в течение года. На предприятии ООО ”Стелла” станкоемкость годовой программы в 2005 году составила SEпр = 165300 часов. Тогда количество излишнего оборудования :

nизл = (Фэф - SEпр ) / ( Фэф ( Т ) Ч 2 ) = ( 172100 – 165300 ) / ( 1716 Ч 2 ) = 2 единицы

Значит, потребное количество станков для выполнения годовой программы в 2005 году составило 57 единиц, а 2 станка лишних.

Экстенсивное использование оборудования, отражающее уровень его использования по времени, характеризуется коэффициентом сменности его работы, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станко – смен к количеству установленного оборудования:

Ксм = ( С1 + С2 + С3 ) / n

На предприятии ООО ”Стелла” установленно 59 станков, из которых в первую смену работает 56 станков, во вторую – 37. Коэффициент сменности составит:

Ксм = ( 56 + 37 ) / 59 = 1,57

Данный показатель говорит о том, что предприятие должно стремиться к увеличению коэффициента сменности работы оборудования, что приведет к росту выпуска продукции при тех же наличных фондах. Решая задачу повышения коэффициента сменности работы оборудования, необходимо, прежде всего, иметь в виду, что основное оборудование на многих предприятиях используется не полностью главным образом из-за дефицита рабочей силы. Важнейшим условием повышения сменности является механизация и автоматизация производственных процессов, и в первую очередь во вспомогательных производствах, так как это позволяет перевести людей с тяжелых немеханизированных работ на квалифицированные работы во второй смене.

Использование оборудования во времени также характеризует коэффициент загрузки оборудования. Фактический коэффициент загрузки показывает долю времени необходимого для производства определенного объема продукции в общем времени работы оборудования, используемого для производства этой продукции. Иными словами, это отношение станкоемкости годовой программы к годовому эффективному фонду времени группы оборудования с учетом его возрастной характеристики и корректировки на режим работы предприятия и количество единиц оборудования, входящих в группу:

Кэф = SEпр / (Фэф (Т) Ч Кр Ч n)

На предприятии ООО ”Стелла” годовой эффективный фонд времени парка обрудования в 2005 году составляет:

Фэф = Фэф (Т) Ч Кр Ч n = 1716 Ч 2 Ч 59 = 202488 часов

Коэффициент фактической загрузки:

Кзф = 165300 / 202488 = 0,81

Таким образом, внутрисменный резерв времени парка оборудования при плановом коэффициенте загрузки Кзпл = 0,85 составит:

Д Фрв = Фэф ( Кзпл – Кзф ) = 202488 Ч (0,85 - 0,81) = 8100 часов

Важный резерв повышения эффективности использования основных фондов действующих предприятий заключен в сокращении времени внутрисменных простоев оборудования.

Коэффициент интенсивного использования оборудования, отражающий уровень использования по мощности (производительности) определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, то есть прогрессивной технически обоснованной производительности:

Кинт. = Вф / Вн,

где Вф – фактическая выработка оборудованием продукции в единицу времени;

Вн – технически обоснованная выработка оборудованием продукции в единицу времени.

На предприятии ООО ”Стелла” суммарная выработка всех станков по паспортным данным составляет 865 деталей в час. В 2005 году фактическая выработка составила 778 деталей в час, тогда коэффициент интенсивного использования оборудования:

Кинт = 778 / 865 = 0,9

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует его по времени и по производительности:

Кинтегр = Кэкст Ч Кинт = 0,81 Ч 0,9 = 0,73

Этот показатель учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования. С учетом этих двух факторов на предприятии оборудование используется лишь на 73%.

Обобщающие показатели использования основных фондов.

К обобщающим показателям относятся фондоотдача, фондоемкость, фондовооружженность.

Показатель фондоотдачи (как обобщающий стоимостный показатель использования всей совокупности основных фондов предприятия) определяется путем деления годовой выручки от реализации продукции на среднегодовую стоимость основных производственных фондов.

Фо = В / ОФсг,

где В – годовая выручка от реализации продукции, руб;

ОФсг – среднегодовая стоимость основных производственных фондов, руб.

Показатель фондоотдачи позволяет определить сколько продукции получено с каждого рубля действующего основного фонда. Но для выработки технической политики этого недостаточно. Необходимо также знать фондоемкость продукции, то есть сколько основных фондов приходится на единицу продукции.

Фе = ОФсг / В

Фондоемкость – очень важный показатель, который органически связан с экономией капиталовложений или с их увеличением. Например, при снижении фондоемкости продукции, но при росте или при постоянной выручки от ее реализации наблюдается лучшее использование ОПФ, а, следовательно, появляются условия экономии капиталовложений.

Фондовооруженнсть определяется отношением среднегодовой стоимости основных фондов к среднегодовой численности работников:

Фво = Фсг / N

где N - среднегодовая численность производственных рабочих, чел.

Таблица 9 Обобщающие показатели использования основных фондов

| Показатель | 2004 г. | 2005 г. |

| Выручка от реализации продукции, тыс. руб. | 38762 | 45143 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 7780 | 8560 |

| Среднегодовая численность производственных рабочих, чел. | 77 | 70 |

| Фондоотдача основных фондов, руб. | 5 | 5,3 |

| Фондоемкость продукции, руб | 0,2 | 0,188 |

| Фондовооруженность труда, руб | 101 | 122,28 |

Как видно из таблицы, фондоотдача основных фондов в 2005 году по сравнению с 2004 годом увеличилась на 0,3 рубля, фондоемкость уменьшилась на 0,012 рубля, что говорит об эффективном использовании основных производственных фондов. Рост фондоотдачи произошел вследствие таких факторов, как увеличение времени работы оборудования и увеличения производительности труда. Также произошло увеличение фондовооруженности со 101 рубля до 122,28 рублей. Увеличение данного показателя произошло в основном за счет роста стоимости основных фондов и уменьшения числа производственных рабочих.

ГЛАВА 3. Оборотные средства предприятия

Похожие работы

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

... и т.д. Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей различных показателей его финансово-хозяйственной деятельности, включенных в отчетность. Анализ финансовой отчетности может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации. По ...

... faber) 8. Скиданов В.К.Инновационная деятельность малых предприятий. Перспективы и роль в развитии российской экономики // Актуальные проблемы управления –М., 2004. – Вып. 1. – 232с. 9. Цыганов А.Г.Инновации в малом бизнесе (Институциональный аспект) // Инновационная экономика России. – 2003. – Дек./Февр. – С168. 10. . http://innovbusiness.ru/ 11. http://www.inno.ru/projects/current.php?b& ...

... как внутри страны, так и за рубежом; • подготовка и организация командировок специалистов предприятия за рубеж, подготовка и проведение деловых переговоров, участие в заключении внешнеторговых контрактов; • обеспечение приема иностранных партнеров, клиентов, специалистов; • ведение валютно-финансовых операций, организация соответствующего учета на основе автоматизированной системы сбора, ...

0 комментариев