Особенности земли как товара

Общая характеристика и сегментирование рынка земли

Факторы спроса и предложения на рынке земли

Факторы влияющие на стоимость земли

Анализ наилучшего и наиболее эффективного использования

Анализ рынка и отбор альтернативных вариантов возможного использования, которые разумно осуществимы, с учетом рыночных возможностей и ограничений

Метод сравнительного анализа продаж

Этап Проверка достоверности информации о сделках с отобранными для сравнения участками

Процентные поправки всегда вносятся первыми – к каждой предыдущей уже скорректированной величины сопоставимой продажи, затем денежные поправки

Определение потенциального валового дохода

Операционные расходы на замещение

Метод остатка для оценки земли

Навигация

Операционные расходы на замещение

Оценка застроенных земельных участков

123510

знаков

5

таблиц

0

изображений

4. Операционные расходы на замещение

Включают в себя расходы на замещение быстроизнашивающихся элементов инженерного обустройства и элементов зданий и сооружений земельного участка, срок службы которых меньше срока службы основных конструктивных элементов. К быстроизнашивающимся элементам относятся: кровля, внутренняя сантехника, лифтовое оборудование, электроарматура, но кроме полов, внутренняя и внешняя отделка.

Стабилизация подобных расчётов осуществляется через создание резервного фонда на замещение путем ежегодных отчислений под процент, характерный для местных кредитно-сберегательных учреждений. Величина ежегодных отчислений определяется как произведение суммы, необходимой для осуществления замещения и коэффициента фонда замещения.

Расходы на замещение конструктивных элементов с истекшим сроком службы не включается в группу операционных расходов по ремонту и содержанию, поскольку расходы на замещение предполагают инвестиции собственника.

Расходы не учитываемые при оценке в целях налогообложения

· экономическая и налоговая амортизация, которая рассматривается при расчётах доходным подходом как возмещение и считается частью ставки капитализации, а не эксплуатационных расходов;

· обслуживание кредита является расходами по финансированию, а не операционными расходами, т.е. финансирование не должно оказывать воздействие на стоимость недвижимости;

подоходный налог также не является операционными расходами

Чистый операционный доход рассчитывается по следующей формуле:

ЧОД = ДВД – ОР

где:

ЧОД – чистый операционный доход;

ДВД – действительный валовой доход;

ОР – операционные расходы собственника объекта недвижимости

С целью определения чистого операционного дохода составляется реконструированный или гипотетический отчёт о доходах. Данный вид отчёта о доходах является спецификой оценки недвижимости и разработан для расчёта величины чистого операционного дохода, применяемого для целей оценки. Оценщику необходимо проанализировать всю доступную финансовую и бухгалтерскую документацию по объекту оценки и по возможности по составленным объектам. Анализу подлежит как текущая отчётность, так и данные за несколько предыдущих отчётных периодов.

Основные документы – балансовый отчёт и отчёт о прибылях и убытках. Кроме того, полезными источниками информации является результаты личных переговоров оценщика с собственниками и арендаторами, изучение коммунальных счетов, страховых полисов, отчёты по налоговым платежам, результаты переоценок и т.д.

В результате проведенного анализа оценщик должен составить корректные прогнозные оценки по доходам и затратным статьям для построения реконструированного отчёта о доходах и расходах применительно к оцениваемому объекту. Если для оценки используется метод дисконтированного денежного потока, то статьи отчёта заполняются для каждого года прогнозного периода; если используется метод прямой капитализации-то для последующего относительно даты оценки года.

Метод прямой капитализации земельного дохода

Метод прямой капитализации используется, если:

· потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

· потоки доходов возрастают устойчивыми, умеренными темпами

Этот метод применяется для определения стоимости земельных участков со строениями и незастроенных земельных участков в тех случаях, когда имеется информация о доходах, получаемых при эксплуатации подобных участков.

Метод прямой капитализации предполагает преобразование дохода, полученного в течении одного года эксплуатации земельного участка с помощью ставки капитализации:

С = ![]()

где:

С – оцененная стоимость земельного участка;

ЧОД – чистый операционный доход;

r – ставка капитализации.

Метод прямой капитализации состоит в осуществлении следующих этапов:

а) определение годового чистого операционного дохода полученного от использования земельного участка;

в) определение ставки капитализации;

с) определение стоимости земельного участка как отношения годового чистого операционного дохода к ставке капитализации.

Ключ к модели определения стоимости земельного участка:

· горизонтальная линия круга означает деление;

· вертикальная – умножение величин.

Оценщик на основании выполненного анализа составляет реконструированный отчёт о доходах и расходах, прогнозирует чистый операционный доход от оцениваемого участка для последующей его капитализации. Поэтому очень важно обоснованно установить ставку капитализации дохода.

Ставка капитализации определяется с помощью одного из следующих методов:

а) метод сравнительного анализа продаж;

в) метод коэффициента действительного валового дохода;

с) техника инвестиционной группы;

d) метод коэффициента покрытия долга.

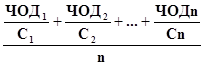

а) метод сравнительного анализа продаж является самым простым и надежным методом определения ставки капитализации с помощью собранных на рынке данных о чистом операционном доходе и рыночной стоимости ряда сопоставимых земельных участков. Ставка капитализации может быть рассчитана только после корректировки цен продажи сопоставимых земельных участков.

Ставка капитализации определяется по формуле:

r =

где:

ЧОД1…n – чистый операционный доход приносимый участками 1…n

С1…n – цены продажи аналогичных земельных участков С1…n

n – количество земельных участков взятых оценщиком для сравнения

в) Метод коэффициента действительного валового дохода

Данный метод применяется в случаях, когда не может быть получена полная информация о сравниваемых земельных участков, но имеется информация о действительном валовом доходе и операционных расходах этих участков.

Ставка капитализации рассчитывается по формуле:

r = ![]()

где:

КОР – коэффициент операционных расходов, величина которого определяется по формуле: КОР = ОР: ДВД

МДВД – мультипликатор действительного валового дохода, которого определяется по формуле:

МДВД = Ц: ДВД

с) Техника инвестиционной группы

В большинстве случаев с земельными участками связаны различные материальные ресурсы. Поэтому ставка капитализации должна соответствовать требованиям каждого из обладателей имущественных прав на земельный участок по сравнению с уровнем рентабельности инвестиций.

Материальные интересы, связанные с земельным участком могут иметь:

– финансовый характер;

– физический характер.

Техника инвестиционной группы для финансовых интересов

Если при покупке участка используется не только собственный капитал, но и заемный, то общая ставка капитализации должна удовлетворять рыночным условиям получения чистого операционного дохода на обе части инвестиций, соизмеримого с ожидаемыми рисками.

r = m ![]() r

r![]() +

+ ![]() r

r![]()

где:

m – удельный вес заёмных средств в стоимости объекта недвижимого имущества

– удельный вес собственного капитала в стоимости объекта недвижимости

r![]() – ставка капитализации кредитора в практике оценки называется ипотечной постоянной.

– ставка капитализации кредитора в практике оценки называется ипотечной постоянной.

Ставка капитализации кредитора рассчитывается по формуле:

r![]() =

= ![]()

где:

ОК – годовые отчисления по обслуживанию кредита, лей;

СК – сумма ипотечного кредита, лей.

r![]() – ставка капитализации собственника.

– ставка капитализации собственника.

Ставка капитализации собственника определяется по формуле:

r![]() =

= ![]()

где:

ДПДУН – денежные потоки до уплаты налогов;

СИК – сумма собственного инвестированного капитала.

Исходные данные для расчетов можно получить путем изучения деятельности кредиторов на рынке и анализа сопоставимых продаж для собственных средств.

Техника инвестиционной группы для физических интересов.

Для определения ставки капитализации оценщику необходима информация о ставках капитализации для каждого из анализируемых компонентов а также о доле каждого из физических компонентов в стоимости единого объекта недвижимого имущества.

Общая ставка капитализации рассчитывается по формуле:

r = З ![]() rз + С

rз + С ![]() rc

rc

где:

З – удельный вес стоимости земельного участка в стоимости единого объекта недвижимого имущества;

rз – ставка капитализации для земельных участков;

С – удельный вес стоимости строений в стоимости единого объекта недвижимого имущества;

rc – ставка капитализации для строений.

d) Метод коэффициента покрытия долга

Данный метод применяется для расчета ставки капитализации в случаях, когда для финансирования сделок с землей привлекаются кредитные средства.

Ставка капитализации рассчитывается по формуле:

r = КПД ![]() rк

rк ![]() m

m

где:

КПД – коэффициент покрытия долга, который определяется по формуле:

КПД = ![]()

ЧОД – чистый операционный доход;

ГПОК – годовая плата за обслуживание кредита;

rк – ипотечная постоянная, %

m – удельный вес заёмных средств, %

Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков применяется для оценки застроенных и свободных земельных участков, приносящих доход.

Источником доходов может быть сдача в аренду, хозяйственное использование земельного участка или единого объекта недвижимого имущества, либо продажа земельного участка или единого объекта недвижимого имущества в наиболее вероятные сроки по рыночной стоимости.

Метод дисконтирования денежных потоков более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков моделируя характерные черты их поступления.

Применяется метод ДДП когда:

· предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

· имеются данные, позволяющие обосновывать размер будущих потоков денежных средств от недвижимости;

· потоки доходов и расходов носят сезонный характер;

· оцениваемая недвижимость – крупный многофункциональный коммерческий объект.

Оценка рыночной стоимости земельного участка методом дисконтирования денежных потоков осуществляется путём преобразования в текущую стоимость ожидаемой земельной ренты виде арендных платежей или чистого операционного дохода за период владения землёй и выручки от перепродажи участка или единого объекта недвижимого имущества.

Для применения метода ДДП необходимо:

· тщательно проанализировать на основе финансовой отчётности, представляемой заказчиком, величину и динамику будущих доходов и расходов по объекту недвижимости;

· обосновать ставку дисконтирования;

· определить срок получения доходов и владения для предполагаемой перепродажи;

· рассчитать текущую стоимость будущих доходов путём дисконтирования каждого денежного потока по соответствующему коэффициенту с применением функции сложных процентов и полученные величины сложить по формуле:

Сз = ![]() +

+ ![]()

где:

ЧОД – чистый операционный доход;

t – расчетный период;

i – ставка дисконтирования;

P – реверсия.

Определение прогнозного периода зависит от объема информации, достаточной для долгосрочных прогнозов. В международной оценочной практике средняя величина прогнозного периода составляет 5–10 лет. Поскольку в условиях переходной экономики сложно прогнозировать доходы, генерируемые объектами недвижимости в течение длительного периода времени, рекомендуется принимать расчетный период равный 3–5 лет. Это реальный срок на который можно сделать обоснованный прогноз.

При оценке недвижимости методом ДДП рассчитывается несколько видов дохода от объекта:

1) потенциальный валовой доход;

2) действительный валовой доход;

3) чистый операционный доход;

4) денежный поток до уплаты налогов;

5) денежный поток после уплаты налогов

Особенности расчёта денежного потока при использовании метода ДДП:

1. Поимущественный налог, слагающийся из налога на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе операционных расходов.

2. Капитальные вложения необходимо вычитать из чистого операционного дохода для получения величины денежного потока поскольку это реальные денежные выплаты, увеличивающие срок функционирования объекта и величину стоимости реверсии.

3. Платежи по обслуживанию кредита необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта. При оценке рыночной стоимости объекта недвижимости вычитать платежи по обслуживанию кредита не надо.

4. Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового дохода если они направлены на поддержание необходимых характеристик объекта.

Таким образом:

Денежный поток до уплаты налогов = ПВД – Потери от незанятости и при сборе арендной платы + Прочие доходы = ДВД – ОР – предпринимательские расходы владельца недвижимости, связанные с недвижимостью = ЧОД – Капиталовложения – Обслуживание кредита + Прирост кредитов.

Денежный поток для недвижимости после уплаты налогов = Денежный поток для уплаты налогов – Платежи по подоходному налогу владельца недвижимости.

Реверсия представляет собой наиболее вероятную цену, за которую объект недвижимого имущества может быть продан в конце расчётного периода.

Обоснование цены перепродажи земельного участка в конце прогнозного периода возможно тремя способами:

· непосредственным назначением цены исходя из тенденций соответствующего сегмента рынка;

· прямая капитализация чистого операционного дохода за год, следующий за годом прогнозного периода:

Р = ![]()

где:

Р – реверсия;

r – ставка капитализации для года, следующего за расчётным периодом;

· принятием допущений в изменение стоимости земельного участка или единого объекта недвижимого имущества:

Р = ![]()

![]() PV

PV

где:

∆ – годовой темп роста стоимости;

PV – текущая рыночная стоимость объекта;

Ставка дисконтирования отражает ожидания инвестора по поводу будущих доходов и определяется с помощью следующих методов:

1. метод построения;

2. метод выделения;

3. метод альтернативных инвестиций;

4. метод мониторинга.

1) Метод кумулятивного построения основывается на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков присущих каждому конкретному объекту недвижимости. Эта ставка называется нормой отдачи на инвестиции и отражает характеристики определенных инвестиционных затрат которые, по ожиданиям инвестора, должны быть компенсированы за счет будущих доходов.

Ставка дисконтирования, рассчитанная с помощью методов кумулятивного построения определяется по форме:

i = реальная «чистая» ставка прибыли + ставка ожидаемой инфляции + премия за риск + премия за затраты

Реальная «чистая» ставка прибыли – это прибыль, которую инвестор ожидает получить за отказ от текущего использования определенной суммы денежных средств и инвестирование её в бизнес. «Чистая» ставка прибыли одинакова для всех инвестиций. В качестве безрисковой ставки прибыли используют среднюю доходность по государственным краткосрочным облигациям или по банковскому валютному депозиту. В практике оценщиков Молдовы в качестве ставки прибыли, очищенной от риска используется ставка дохода на государственные ценные бумаги на срок 364 дня.

Ставка ожидаемой инфляции отражает компенсацию, которую получит инвестор в случае снижения покупательской способности будущих доходов под влиянием инфляции. Ставка ожидаемой инфляции определяется на основании официальных прогнозов об инфляции в национальной экономике.

Премия за риск отражает уровень риска данных инвестиций.

Риск – оцененная степень неопределенности получения в будущем доходов.

Общий риск представляет собой сумму всех рисков связанных с принятием инвестиционного решения. Различают систематический и несистематический риск.

Систематические риски:

– общая политическая ситуация;

– общая экономическая ситуация;

– изменение законодательства;

– увеличение числа конкурирующих объектов.

Несистематические риски:

– менеджмент;

– не получение арендных платежей;

– износ зданий;

– чрезвычайные ситуации;

– юридическая некомпетентность.

Определение различных составляющих премий за риск:

а) Инвестиционный риск. Различают три вида инвестиционных рисков:

· риск, связанный с осуществлением бизнеса;

· риск, связанный с неожиданной инфляцией;

· риск неликвидности.

Риск, связанный с осуществлением бизнеса отражает возможность изменения операционных расходов в связи с изменением рыночных условий и общей экономической ситуации.

Данный вид риска состоит из двух частей:

· рыночный риск;

· остаточный риск.

Рыночный риск возникает в случае диверсификации инвестиционного портфеля, то есть когда инвестиции инвестора направлены в различные сектора экономики или сегменты рынка, что позволяет распределить риск, связанный с бизнесом по различным направлениям и снизить за счет этого общую величину риска.

Остаточный риск – это риск не диверсифицированных инвестиций.

б) Риск, связанный с неожиданной инфляцией.

Принимается во внимание отдельно, большинство прогнозов, развитие инфляции весьма недостоверны. В такой ситуации инвестор и оценщик могут иметь свои суждения о развитии инфляционных процессов, отличающиеся от официальных прогнозов.

с) Риск неликвидности связанный с тем, что объект недвижимости будет выставлен на продажу более длительное время, чем средний период экспонирования, и риск связанный с продажей объекта по более низкой цене, чем предполагалась должен быть компенсирован увеличением ставки дисконтирования. Риск неликвидности на земельном рынке не менее 5–7% возникает в результате возможных потерь при реализации земельных участков.

Премия за затраты является компенсация инвестору за затраты связанные с рыночными услугами:

· затраты связанные с затратами рынка

· затраты на экспонирование объекта;

· затраты связанные с осуществлением сделки;

· премия за инвестиционный менеджмент. Чем более рискованные и сложны инвестиции, тем более компетентного управления они требуют. Объект недвижимого имущества является результатами инвестиций и накладывают на собственника ответственность за управлением объектом. Даже если собственник нанимает профессионального управляющего недвижимостью, собственник остается ответственным за развитие объекта.

2. Метод выделения основан на анализе информации о сопоставимых объектах недвижимости и на выделение ставки дисконтирования из данных о чистых доходах и стоимостях сопоставимых объектов недвижимости.

Ставка дисконтирования прямо из данных о продажах выделена быть не может, так как её нельзя рассчитать без выявления ожиданий покупателя относительно будущих денежных потоков.

Наилучший вариант расчета ставки дисконтирования методом выделения – интервьюирование покупателя и выяснение, какая ставка была использована при определение цены продажи, как строился прогноз будущих денежных потоков. Информация предоставленная оценщиком может быть проверена при расчете внутреннего уровня доходности проекта. Внутренний уровень доходности представляет собой ставку дисконтирования, которая приравнивает текущую стоимость будущих денежных потоков к сумме начальных инвестиций.

Этот метод применяется при условии, что в качестве аналогичных должны подбираться сделки купли-продажи таких сопоставимых объектов, существующие использование которых является наилучшим и наиболее эффективным.

Алгоритмы расчета ставки дисконтирования по методу выделения следующий:

· моделирование для каждого объекта – аналога в течение определенного периода времени по сценарию и наилучшего и наиболее эффективного использования потоков доходов и расходов;

· расчет ставки доходности инвестиций по объекту;

· полученные результаты обработать любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

3. Метод альтернативных инвестиций основан на предположении, что инвестиционные проекты с похожими рисками, имеют одинаковую ставку дисконтирования. Ставка дисконтирования определяется путем суммирования текущей ставки доходности на рынках капитала и разности между ставкой прибыли на рынках капитала и ставки прибыли для объектов недвижимого имущества, определенной на основе анализа предыдущих инвестиций. Ставка дисконтирования, рассчитанная с помощью метода альтернативных инвестиций определяется по формуле.

I = «чистая» ставка прибыли + + Премия за риск.

4. Метод мониторинга основан на регулярном интервьюирование непосредственных участников рынка недвижимости: инвесторов, кредиторов, агентов по недвижимости, оценщиков, по поводу основных экономический показателей инвестиций в недвижимость. Подобную информацию необходимо обобщать по различным сегментам рынка и регулярно публиковать. Эта информация служит ориентиром для оценщика, позволяет проводить сравнение полученных показателей со среднерыночными, проверяя обоснованность различного рода допущений.

Рассмотри пример определения рыночной стоимости участка земле методом дисконтирования.

Похожие работы

... налогообложения. В данном пособии были рассмотрены различные подходы, используемые для решения проблем, с которыми приходится сталкиваться оценщикам, риэлторам и аналитикам рынка недвижимости при оценке стоимости земельных участков. Эти проблемы могут возникнуть при различных ситуациях, например, когда земля ожидает своего эффективного собственника, арендатор ищет определенный земельный участок, ...

... может быть обжаловано в суде по административным делам. При лишении права собственности выплата компенсации в соответствующем размере предусмотрена уже в Конституции. Нормативно-правовая регламентация регистрации перехода прав собственности на землю Приобретение права собственности на землю а) Возможности перехода права собственности Приобретение права собственности на землю может ...

... участка или единого объекта недвижимости, либо продажа земельного участка или единого объекта недвижимости в наиболее вероятные сроки по рыночной стоимости. 2. Оценка стоимости предприятия при реструктуризации Оценка бизнеса необходима для выбора обоснованного направления реструктуризации предприятия. В процессе оценки выявляют альтернативные подходы к управлению предприятием и определяют, ...

... что минимальные ставки на рынке сегодня начинаются от 9%, выданные в октябре кредиты в среднем имели ставку 13% -14%. Средний срок кредита - 16,6 лет. [56] 1.4 Цели и принципы оценки жилой недвижимости Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. ...

0 комментариев