Навигация

Журнал господарських операцій за квітень 2008 р

49299

знаков

5

таблиц

7

изображений

1. Журнал господарських операцій за квітень 2008 р.

| № п/п | Зміст господарських операцій | Сума, грн.. | Проведення | |

| Дт | Кт | |||

| 1 | Одержано у касу з поточного рахунку | 1500 | 301 | 311 |

| 2 | Надійшли матеріали у виробництво зі складу | 200 | 233 | 201 |

| 3 | Надійшла на поточний рахунок заборгованість від дебітора | 700 | 311 | 377 |

| 4 | Видано з каси Петрову на відрядження | 500 | 372 | 301 |

| 5 | Надійшла на поточний рахунок від покупця виручка від реалізації готової продукції | 200 | 311 | 361 |

| 6 | Відвантажена готова продукція покупцю | 200 | 361 | 701 |

| 7 | Списано доход на фінансовий результат | 200 | 701 | 791 |

| 8 | Відображена собівартість реалізованої готової продукції | 140 | 901 | 26 |

| 9 | Списана собівартість реалізованої готової продукції на фінансовий результат | 140 | 791 | 901 |

| 10 | Надійшли на склад матеріали від постачальника | 200 | 201 | 631 |

| 11 | Надійшли основні засоби від постачальника | 1000 | 152 | 631 |

| 12 | Нараховано знос основних засобів | 150 | 233 | 131 |

| 13 | Надійшло паливо від постачальника | 120 | 203 | 631 |

| 14 | Надійшли запасні частини від постачальника | 80 | 207 | 631 |

| 15 | Надійшла на склад готова продукція з цеху | 200 | 26 | 233 |

| 16 | Перерахована з поточного рахунку заборгованість постачальнику | 400 | 631 | 311 |

2. Обігово-сальдова відомість за квітень 2008 р.

| № рахунка | Сальдо на 01.04.08 р. | Обіг за місяць | Сальдо на 01.05.08 р. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 10 | 1000 | 1000 | ||||

| 131 | 210 | 150 | 360 | |||

| 152 | 1000 | 1000 | ||||

| 201 | 300 | 200 | 200 | 300 | ||

| 203 | 100 | 120 | 220 | |||

| 207 | 200 | 80 | 280 | |||

| 233 | 2370 | 350 | 200 | 2520 | ||

| 26 | 400 | 200 | 140 | 460 | ||

| 301 | 250 | 1500 | 500 | 1250 | ||

| 311 | 3150 | 900 | 1900 | 2150 | ||

| 361 | 200 | 200 | – | |||

| 372 | 500 | 500 | ||||

| 377 | 700 | 700 | – | |||

| 40 | 3600 | 3600 | ||||

| 43 | 1060 | 1060 | ||||

| 44 | 400 | 400 | ||||

| 631 | 200 | 400 | 1400 | 1200 | ||

| 685 | 3000 | 3000 | ||||

| 701 | 200 | 200 | – | |||

| 791 | 140 | 200 | 60 | |||

| 901 | 140 | 140 | – | |||

| Разом | 8470 | 8470 | 5930 | 5930 | 9680 | 9680 |

3. Баланс на 1.05.08 р.

| Актив | Сума, грн. | Пасив | Сума, грн. |

| Основні засоби | 1000 | Знос основних засобів | 360 |

| Придбання основних засобів | 1000 | Статутний капітал | 3600 |

| Матеріали | 300 | Резервний капітал | 1060 |

| Паливо | 220 | Нерозподілений прибуток | 400 |

| Запасні частини | 280 | Розрахунки з постачальниками | 1200 |

| Промислові виробництва | 2520 | Розрахунки з різними кредиторами | 3000 |

| Готова продукція | 460 | Фінансові результати | 60 |

| Каса в національній валюті | 1250 | ||

| Поточні рахунки в національній валюті | 2150 | ||

| Розрахунки з підзвітними особами | 500 | ||

| Баланс | 9680 | Баланс | 9680 |

Використана література

1. Бухгалтерський облік: Підручник – 2-ге вид., перероб. і доп. – Київ: Вид-во «Центр навчальної літератури», 2006. – 659 с.

2. Теорія бухгалтерського обліку: Навч. посібник / За ред.. М.В. Кужельного. – 6-те вид. К.: А.С.К., 2002. –266 с. – (Економіка. Фінанси. Право).

3. Теорія бухгалтерського обліку: Підручник – 2-ге вид., перероб. і доп. – К.: Знання , 2006. – 525 с. – (Вища освіта ХХІ століття).

4. Організація бухгалтерського обліку. Підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів. / За редакцією проф. Ф.Ф. Бутинця. – 3-те вид., доп. і перероб. – Житомир: ПП «Рута», 2002. – 592 с.

5.Завгородній В.П. Бухгалтерський облік в Україні (З викор. нац. стандартів): Навч. посібник. – 5-е вид., доп. і перероб. – К.: А.С.К., 2001. – 848 с.

Похожие работы

... на його ділянці, інструкції, положення з обліку, план рахунків і кореспонденцію, особливості контролю і аналізу. 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ 3.1 ВДОСКОНАЛЕННЯ ФОРМ ТА МЕТОДІВ ОБЛІКУ Реформування бухгалтерського обліку передбачає клопітку роботу з переходу до ведення бухгалтерського обліку за Національними стандартами. Перш за все, необхідно ...

... і фінансових ресурсів; встановлення єдиних митних правил; гармонізації права.[1, c. 240] Крім цього, Данія входить до технічного штабу КМСБО та інших менеджерів проекту.[1, c. 220] Розділ ІІ. Організація обліку в Австралії 2.1 Історія розвитку та регулювання бухгалтерського обліку Австралія є колишньою колонією Великобританії і тому веде облік за британською моделлю, або її ще називають ...

... «Розрахунки з постачальниками і підрядчиками) К-т рах. 31 «Рахунки в банках». Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи: 1. на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ): Д-т рах. 63 «Розрахунки ...

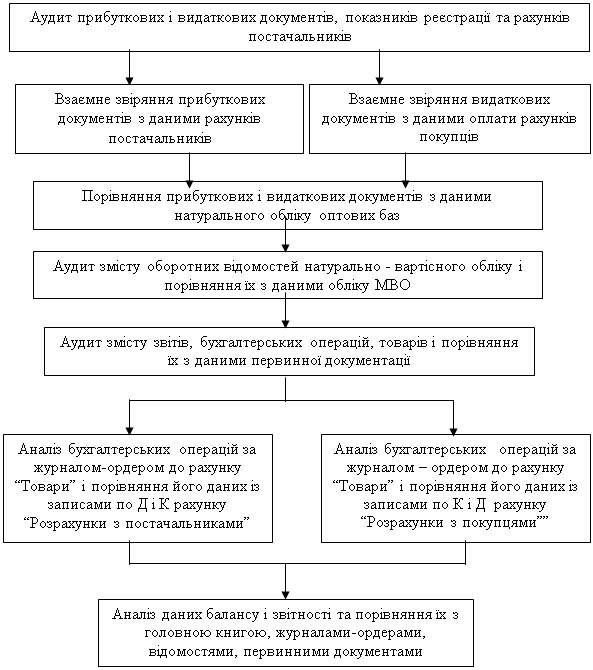

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

0 комментариев