Навигация

Організація бухгалтерського обліку в Австралії і Данії

36298

знаков

1

таблица

0

изображений

Зміст

Вступ

Розділ І. Організація обліку в Данії

1.1 Історія розвитку та регулювання бухгалтерського обліку

1.2 Бухгалтерська професія за кордоном

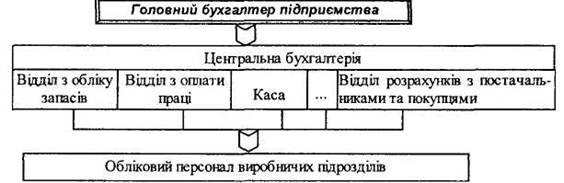

1.3 Облік на окремих ділянках підприємств Данії

1.4 Облік витрат

1.5 Оплата праці

1.6 Взаємодія з іншими організаціями

Розділ ІІ. Організація обліку в Австралії

2.1 Історія розвитку та регулювання бухгалтерського обліку

2.2 Облік на окремих ділянках підприємств

2.3 Баланс. Структура пасиву балансу

2.4 Облік доходів і витрат

Висновки

Список використаних джерел

Вступ

Облікові системи (щодо конкретних правил і процедур ведення бухгалтерського обліку та складання звітності) історично формувались у країнах чи групах країн під впливом національних особливостей їх економічного й політичного розвитку. Проте інтернаціоналізація господарського життя, з одного боку, та його ринкова уніфікація, з іншого, зумовили необхідність міжнародної стандартизації обліку як основи інформаційного ділового взаєморозуміння та ефективного господарювання.

Необхідно зазначити, що міжнародні стандарти не регулюють техніку та методику обліку. Вона була й буде неоднаковою в різних країнах світу. Тому, не існує єдиного плану рахунків, спільних правил відображення операцій у бухгалтерському обліку, загальних форм звітності, прийнятих усіма країнами.

Кожній країні притаманні свої історія, культурні цінності, політична система, традиції тощо. Те ж саме можна сказати і про бухгалтерський облік. Двох абсолютно однакових систем бухгалтерського обліку не існує. Так, принципи бухгалтерського обліку в одній країні значно відрізняються від побудови обліку в іншій. Всі ці відмінності зумовлені як різноманітністю існуючих форм організації господарської діяльності, так і впливом зовнішніх факторів (політичних, економічних, соціальних, географічних тощо).

Мета науково-дослідної роботи це охарактеризувати організацію бухгалтерського обліку в Данії та Австралії, а також відмітити спільні та відмінні риси.

Розділ І. Організація обліку в Данії

1.1 Історія розвитку та регулювання бухгалтерського обліку

Данія не може похвалитися довгою історією бухгалтерського законодавства. Перший закон про діяльність компаній введено у1917 р., а в 1930 р. в нього внесено поправки. У цьому законодавстві є лише одна згадка про бухгалтерську справу: бухгалтерські звіти необхідно подавати в тому випадку, якщо у компанії було більше 10 інвесторів. Від 1973 р. закон передбачав детальніші вимоги до обліку та звітності.

У 1981 р. був прийнятий закон про бухгалтерський облік і звітність, в який у 1988 р. і 1990 р. були внесені доповнення. У Данії є професійна організація бухгалтерів, яка англійською й данською мовами публікує міжнародні стандарти з коментарями. З 1988 р. вона видає національні стандарти, але ніхто не зобов'язує їх дотримуватися. Тільки Копенгагенська фондова біржа вимагає від своїх 260 зареєстрованих членів надавати звіти відповідно до стандартів. Працівники обліку користуються великим авторитетом, багато хто з них працюють урядовими радниками.

На розвиток і становлення бухгалтерського обліку в Данії впливали скандали, пов'язані зі встановленням нових вимог до обліку. Так, у 1905 р. міністру юстиції доручили підготувати проект про сертифікування аудиторів. Міністр повідомив, що в цьому немає потреби, а у 1908 р. зізнався в обмані та зловживаннях. Тому наступного року був прийнятий закон про надання повноважень аудиторам.

Данія має континентальну облікову систему, якій притаманна висока залежність від банківської системи і держави:

- тісні виробничі зв'язки з банками;

- детальний юридичний регламент обліку і звітності;

- орієнтація обліку і звітності на інтереси державного управління оподаткуванням;

- макроекономічне планування (сильний вплив ЄС);

У Данії є дві класифікації бухгалтерських працівників:

1. Члени професійної організації бухгалтерів, які мають право проводити аудит усіх компаній і є членами державних комітетів щодо проблем обліку.

2. Зареєстровані контролери, якими стають після трьох років практики, але їм не дозволяється проводити аудит компаній, що мають складну структуру.

Крім цього, значну роль грають професіонали – лідери бухгалтерської справи мають можливість виступати в якості урядових радників і тим самим впливати на рішення.[1, с.49]

1.2 Бухгалтерська професія за кордоном

Після прийняття в 1909 р. закону про надання аудиторам відповідних повноважень в Данії почали існувати два типи кваліфікації облікових працівників: державний контролер та зареєстрований контролер.

Кваліфікація державного контролера в Данії відповідає ПБ (Присяжний бухгалтер) в США і присвоюється після отримання претендентом ступеня магістра у відповідних теоретичних науках, наступної трьохрічної професійної практики та складання випускного іспиту в Міністерстві торгівлі, і дозволяє проводити аудит будь-яких компаній. Державні контролери здебільшого добровільно вступають до провідної професійної Організації державних контролерів (ОДК), яка є впливовим органом. Старші члени цієї організації все частіше стають членами урядових комітетів, що займаються переглядом законів про бухгалтерію та аудит.

Зареєстрований контролер входить до професійної Організації зареєстрованих бухгалтерів-аудиторів (ОЗБА). Ця кваліфікація надається після отримання ступеня бакалавра і трьохрічної практики. Цим спеціалістам, на відміну від державних контролерів, не дозволяється проводити аудит багатоструктурних компаній.[1, c.193]

Похожие работы

... відрахувань на капітальний ремонт, місячна норма нарахованого зносу. Всі ці дані дозволять розширити нормативно - довідкову інформацію по обліку основних засобів. 3. Шляхи вдосконалення обліку і контролю наявності та руху основних засобів 3.1 Вдосконалення первинного, синтетичного та аналітичного обліку основних засобів В цілому первинний, синтетичний та аналітичний облік основних ...

... Þ безпосереднє підпорядкування виконавців головному бухгалтеру лінійно-штабна Þ делегування деяких прав головного бухгалтера керівникам секторів, відділів комбінована (функціональна) Þ поєднання лінійної і лінійно-штабної структур апарату Рис.3. Типи організаційної структури бухгалтерського апарату Вибір конкретного типу організаційної структури визначається різномані ...

... ія – це набагато більші витрати, оскільки легалізація документів іноземної організації коштує недешево. В Україні законодавчо визначених органів та способів публічного контролю за діяльністю неприбуткових організацій не існує. 2. Аналіз фінансовий потоків Товариства Червоний Хрест України 2.1 Характеристика діяльності організації Товариство Червоного Хреста України (далі ТЧХУ) є всеукраї ...

... транспорт виконує транспортні операції в межах окремого цеху. Він, у свою чергу, поділяється на загальноцеховий і міжопераційний. Управління ним здійснюють керівники відповідних цехів. 3. ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ДОПОМІЖНОГО ВИРОБНИЦТВА НА ТОВ ФІРМА «МЕРКУРІЙ» 3.1 Особливості організації ремонтного господарства на ТОВ фірма «Меркурій» На ТОВ фірма «Меркурій» ремонтне господарство органі ...

0 комментариев