Навигация

Розрахунки з отриманих авансів

49299

знаков

5

таблиц

7

изображений

2. Розрахунки з отриманих авансів

На субрахунку 681 «Розрахунки за авансами одержаними» ведеться облік одержаних авансів під поставку матеріальних цінностей або під виконання робіт, а також суми попередньої оплати покупцями і замовниками рахунків постачальника за продукцію і виконані роботи. Рахунок пасивний, по кредиту рахунка відображається одержаний аванс, по дебету здійснення заліку частини суми заборгованості за виконані роботи.

Розглянемо умовний числовий приклад про порядок відображення на бухгалтерських рахунках розрахунків за авансами одержаними.

Приклад. Будівельне підприємство «Рогань» згідно з підписаним договором з ПСП «Нива» на будівництво будівлі виробничого призначення одержало аванс в сумі 84 000 грн. В кінці місяця ПСП «Нива» пред'явлено рахунок за виконаний обсяг будівельних робіт на суму 60 000 грн і в наступному місяці — за другий етап будівельних робіт — на суму 72 000 грн з урахуванням податку на додану вартість. Зазначені операції відображуються такими проводками (табл. 4.14).

Модуль ІІІ. Облік витрат, доходів та фінансових результатів

1. Облік фінансових результатів

Для обліку й узагальнення інформації про фінансові результати від звичайної діяльності та надзвичайних подій Планом рахунків передбачено рахунок 79 "Фінансові результати".

За кредитом рахунка 79 "Фінансові результати" відображуються суми в порядку закриття рахунків обліку доходів, за дебетом суми в порядку закриття рахунків обліку витрат також належна сума нарахованого податку на прибуток.

Сальдо рахунка при його закритті списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)".

Рахунок 79 "Фінансові результати" має такі субрахунки:

791"Результат операційної діяльності";

792"Результат фінансових операцій";

793"Результат іншої звичайної діяльності";

794"Результат надзвичайних подій".

На субрахунку 791 "Результат операційної діяльності" визначається прибуток (збиток) від операційної діяльності підприємства. За кредитом субрахунка відображується в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності (рахунки 70 "Доходи від реалізації, 71 "Інший операційний дохід"), за дебетом - сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, витрат на збут, інших операційних витрат (90 "Собівартість реалізації", 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності").

На субрахунку 792 "Результат фінансових операцій" визначається прибуток (збиток) від фінансових операцій підприємства. За кредитом субрахунка відображується списання суми в порядку закриття рахунків обліку доходів від участі в капіталі та інших фінансових доходів, за дебетом - списання фінансових втрат з рахунків 95 "Фінансові витрати" та 96 "Втрати від участі в капіталі".

На субрахунку 793 "Результат іншої звичайної діяльності" визначається прибуток (збиток) від іншої звичайної діяльності підприємства. За кредитом рахунка відображується списання суми в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, за дебетом списання витрат з рахунка 97 "Інші витрати".

На субрахунку 794 "Результат надзвичайних подій" визначається прибуток (збиток) від надзвичайних подій. За кредитом субрахунка відображається списання доходів, одержаних від надзвичайних подій, за дебетом - списання витрат від надзвичайних подій, що обліковуються на рахунку 99 "Надзвичайні витрати".

Узагальнену модель обліку формування фінансових результатів наведено на рисунку14.8.

Підприємства, які для узагальнення інформації про витрати застосовують тільки рахунки Класу 8 "Витрати за елементами", субрахунки рахунка 79 дебетують у кореспонденції з кредитом рахунків 23 "Виробництво", 26 "Готова продукція" та інших рахунків Класу 2 "Запаси", а також з кредитом рахунків Класу 1 "Необоротні активи" та Класу 3 "Кошти, розрахунки та інші активи".

Рахунок 79 "Фінансові результати" кореспондує за дебетом з кредитом рахунків: 23 "Виробництво"; 26 "Готова продукція"; 44 "Нерозподілені прибутки (непокриті збитки)"; 70 "Доходи від реалізації""; 80 "Матеріальні витрати"; 81 "Витрати на оплату праці"; 82 "Відрахування на соціальні заходи"; 83 "Амортизація"; 84 "Інші операційні витрати"; 85 "Інші затрати"; 90 "Собівартість реалізації"; 92 "Адміністративні витрати"; 93 "Витрати на збут"; 94 "Інші витрати операційної діяльності"; 95 "Фінансові витрати"; 96 "Втрати від участі в капіталі"; 97 "Інші витрати"; 98 "Податок на прибуток"; 99 "Надзвичайні витрати ''.

За кредитом кореспондує з дебетом рахунків: 44 "Нерозподілені прибутки (непокриті збитки)"; 70 "Доходи від реалізації""; 71 "Інший операційний дохід"; 72 "Дохід від участі в капіталі"; 73 "Інші фінансові доходи"; 74 "Інші доходи"; 75 "Надзвичайні доходи"; 98 "Податок на прибуток".

Похожие работы

... на його ділянці, інструкції, положення з обліку, план рахунків і кореспонденцію, особливості контролю і аналізу. 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ 3.1 ВДОСКОНАЛЕННЯ ФОРМ ТА МЕТОДІВ ОБЛІКУ Реформування бухгалтерського обліку передбачає клопітку роботу з переходу до ведення бухгалтерського обліку за Національними стандартами. Перш за все, необхідно ...

... і фінансових ресурсів; встановлення єдиних митних правил; гармонізації права.[1, c. 240] Крім цього, Данія входить до технічного штабу КМСБО та інших менеджерів проекту.[1, c. 220] Розділ ІІ. Організація обліку в Австралії 2.1 Історія розвитку та регулювання бухгалтерського обліку Австралія є колишньою колонією Великобританії і тому веде облік за британською моделлю, або її ще називають ...

... «Розрахунки з постачальниками і підрядчиками) К-т рах. 31 «Рахунки в банках». Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи: 1. на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ): Д-т рах. 63 «Розрахунки ...

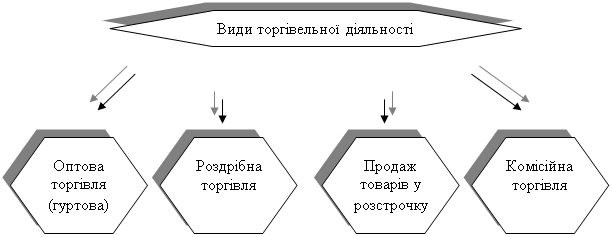

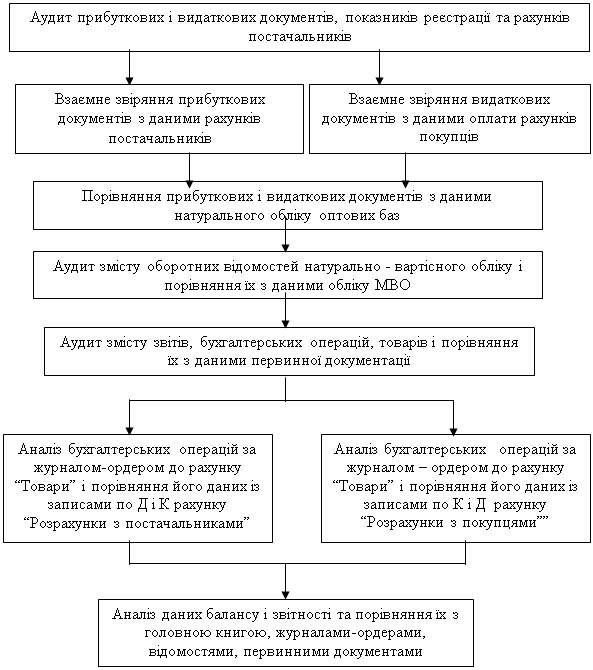

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

0 комментариев