Навигация

Организация оплаты труда на ОАО "Пеленг" и направления ее совершенствования

68424

знака

8

таблиц

6

изображений

Содержание

1. Характеристика ОАО "Пеленг" и стратегия его развития

2. Описание продукции и оказываемых услуг

3. Анализ рынков сбыта и стратегия маркетинга

4. Производственный план

5. Организационный план

6. Инвестиционный план

7. Мероприятия по энергосбережению

8. Прогнозирование финансово-хозяйственной деятельности

9. Индивидуальное задание

9.1 Организация оплаты труда на ОАО "Пеленг" и направления ее совершенствования

Список использованных источников

1. Характеристика ОАО "Пеленг" и стратегия его развития

ОАО "Пеленг" - крупное многопрофильное предприятие, специализирующееся в области лазерных, оптико-электронных и оптико-механических приборов и систем. Они имеют как военное назначение, так и гражданское (в медицине, космических исследованиях, народном хозяйстве и в быту).

Местонахождение предприятия:

220023 г. Минск, ул. Макаенка, 23.

Производственный потенциал ОАО "Пеленг" позволяет выпускать на уровне мировых образцов следующую продукцию:

измерительные, наблюдательные приборы специального назначения;

прицельную технику, в том числе с использованием лазеров;

изделия для машиностроения и автомобилистов;

осветительную аппаратуру;

товары народного потребления.

Основной целью, стоящей перед ОАО "Пеленг", является:

1. Стабильное финансово-экономическое развитие предприятия.

2. Производство высококачественной конкурентоспособной экспорто-ориентированной и импортозамещающей продукции.

3. Повышение жизненного уровня работников предприятия.

Основными задачами в соответствии с поставленной целью являются:

обновление производственных мощностей;

создание новой современной конкурентоспособной продукции, обладающей высоким экспортным потенциалам;

увеличение ассортимента и выпуск новой импортозамещающей продукции; расширение рынков сбыта, как в ближнем, так и в дальнем зарубежье.

На основании данных отчета о прибылях и убытках (приложение А) проведем анализ основных показателей хозяйственной деятельности ОАО "Пеленг" за 2006-2007 гг. (таблица 1).

По сравнению с 2006 г. в 2007 г. произошло увеличение выручки от реализации продукции, товаров, работ, услуг на 18118 млн. руб. (или на 32,1%), себестоимости реализованных товаров, работ, услуг (на 19178 млн. руб. или на 37,7%), расходов на реализацию на 505 млн. руб. или 33,5%. Прибыль от реализации ОАО "Пеленг" снизилась по сравнению с 2006 г. на 1565 млн. руб.

Таблица 1. Основные показатели деятельности ОАО "Пеленг" за 2006-2007 гг.

| Показатели | 2006г., млн. руб. | 2007г., млн. руб. | Отклонение от прошлого периода | |

| в стоимостном выражении | в% | |||

| Выручка от реализации продукции, товаров, работ, услуг | 63296 | 82297 | +19001 | 130,0 |

| Налоги, включаемые в выручку от реализации продукции, товаров, работ, услуг | 6777 | 7660 | +883 | 113,0 |

| Выручка от реализации продукции, товаров, работ, услуг (за минусом налога НДС, акцизов и иных аналогичных обязательных платежей) | 56519 | 74637 | +18118 | 132,1 |

| Себестоимость реализованных товаров, работ, услуг | 50840 | 70018 | +19178 | 137,7 |

| Управленческие расходы | - | - | - | - |

| Расходы на реализацию | 1508 | 2013 | +505 | 133,5 |

| Прибыль (убыток) от реализации | 4171 | 2606 | -1565 | 62,5 |

| Операционные доходы | 27370 | 35991 | +8621 | 131,5 |

| Операционные расходы | 26436 | 34251 | +7815 | 129,6 |

| Прибыль (убыток) от совместной деятельности | - | - | - | - |

| Прибыль (убыток) от операционных доходов и расходов | 934 | 1740 | +806 | 186,3 |

| Внереализационные доходы | 694 | 397 | -297 | 57,2 |

| Внереализационные расходы | 3296 | 2782 | -514 | 84,4 |

| Сумма источников собственных средств, направленных на покрытие убытков | - | - | - | - |

| Прибыль (убыток) от внереализационных доходов и расходов | -2602 | -2385 | +217 | - |

| Прибыль (убыток) за отчетный период | 2503 | 1961 | -542 | 78,3 |

| Налог и сборы, производимые из прибыли | 1861 | 1809 | -52 | 97,2 |

| Расходы и платежи из прибыли | 11 | 6 | -5 | 54,5 |

| Сумма льгот по налогу на прибыль | - | - | - | - |

| Прибыль (убыток) к распределению | 631 | 146 | -485 | 23,1 |

Операционные доходы выросли на 8621 млн. руб., операционные расходы - на 7815 млн. руб.

Прибыль от операционных доходов и расходов увеличилась по сравнению с 2006 г. на 806 млн. руб.

Внереализационные доходы сократились на 297 млн. руб., внереализационные расходы - на 514 млн. руб.

Убыток от внереализационных доходов и расходов уменьшился по сравнению с 2006 г. на 217 млн. руб.

Подводя итог в целом, следует отметить, что результатами финансовой деятельности ОАО "Пеленг" за 2006-2007 гг. является прибыль, по сравнению с 2006 годом она снизилась на 542 млн. руб., темп роста составил 78,3%.

Налоги и сборы, производимые из прибыли снизились на 52 млн. руб., а расходы и платежи из прибыли - на 5 млн. руб.

Нераспределенная прибыль сократилась на 485 млн. руб. по сравнению с аналогичным периодом прошлого года.

Для оценки эффективности деятельности ОАО "Пеленг" проведем анализ показателей рентабельности.

1) рентабельность оборота (продаж):

![]()

На 01.01.2007 г.:

![]()

На 01.01.2008 г.:

![]()

2) рентабельность текущих затрат:

![]()

На 01.01.2007 г.:

![]()

На 01.01.2008 г.:

![]()

3) рентабельность совокупных активов:

![]()

На 01.01.2007 г.:

![]()

На 01.01.2008 г.:

![]()

4) рентабельность оборотных средств:

![]()

На 01.01.2007 г.:

![]()

На 01.01.2008 г.:

![]()

5) рентабельность собственного капитала:

![]()

На 01.01.2007 г.:

![]()

На 01.01.2008 г.:

![]()

6) рентабельность средств на оплату труда:

![]()

На 01.01.2007 г.:

![]()

На 01.01.2008 г.:

![]()

Результаты расчетов свидетельствуют о значительном снижении рентабельности деятельности ОАО "Пеленг" в 2007 г. по сравнению с 2006 г.

Снижение прибыли от реализации и рост выручки от реализации привели к снижению рентабельности оборота на 3,42% (3,17% - 6,59%). В 2007 году показатель рентабельности текущих затрат снизился на 4,48% (3,72% - 8,2%) по сравнению с 2006 г., это свидетельствует об ухудшении эффективности деятельности ОАО "Пеленг".

Для показателя рентабельности совокупных активов также характерна тенденция спада, по сравнению с 2006 г. данный показатель в 2007 г. снизился на 0,73% (1,69% - 2,42%). Отрицательным моментом является и тот факт, что за 2006-2007 гг. снижение характерно и для показателя рентабельности оборотных средств на 1,47% (4,18% - 5,65%). Все это свидетельствует об ухудшении использования средств ОАО "Пеленг".

В 2007 году рентабельности собственного капитала снизилась на 0,82% (1,91% - 2,73%) к уровню 2006 г., это связано с тем, что темп роста прибыли ОАО "Пеленг" ниже темпа роста собственного капитала.

Анализ рентабельности фонда заработной платы показал, что за 2007 г. данный показатель снизился по сравнению с 2006 г. на 4,77% (7,64% - - 12,41%). Это объясняется тем, что темп роста фонда заработной платы превысил темп роста прибыли.

Таким образом, приведенный выше анализ показателей рентабельности свидетельствует об ухудшении деятельности ОАО "Пеленг", поскольку в 2007 году все рассчитанные показатели рентабельности имеют тенденцию снижения по сравнению с 2006 г.

Произведем анализ финансового состояния ОАО "Пеленг" за 2006-2007 гг. на основании бухгалтерского баланса (приложении Б). Анализ финансового состояния начнем с изучения состава и структуры имущества (таблица 2).

Таблица 2. Анализ активов ОАО "Пеленг" по состоянию на 1 января 2008 г.

| Наименование статей | На 01.01.2007 г. | На 01.01.2008 г. | Изменения (+/-) | Темп изменения, % | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всего активов | 103369 | 100,0 | 115848 | 100,0 | +12479 | - | 112,1 |

| 1. Внеоборотные активы | 59074 | 57,1 | 68902 | 59,5 | +9828 | +2,4 | 116,4 |

| 1.1 основные средства | 58233 | 56,2 | 68683 | 59,2 | +10450 | +3,0 | 117,9 |

| 1.2 нематер. активы | 11 | 0,1 | 9 | 0,1 | -2 | - | 81,8 |

| 1.3 вложения во внеоборотные активы | 830 | 0,8 | 210 | 0,2 | -620 | -0,6 | 25,3 |

| 2. Оборотные активы | 44295 | 42,9 | 46946 | 40,5 | +2651 | -2,4 | 106,0 |

| 2.1 запасы и затраты | 10788 | 10,4 | 17551 | 15,2 | +6763 | +4,8 | 162,7 |

| 2.2 налоги по приобретенным ценностям | 1197 | 1,2 | 2348 | 2,0 | +1151 | +0,8 | 196,2 |

| 2.3 готовая продукция | 16104 | 15,6 | 11139 | 9,6 | -4965 | -6,0 | 69,2 |

| 2.4 товары отгруженные, выполненные работы, оказанные услуги | 8227 | 8,0 | 10280 | 8,8 | +2053 | +0,8 | 125,0 |

2.5 дебиторская задолженность | 4627 | 4,5 | 3542 | 3,1 | +1085 | -1,4 | 76,6 |

| 2.6 финансовые вложения | 1482 | 1,4 | 1489 | 1,3 | +7 | -0,1 | 100,5 |

| 2.7 денежные средства | 1870 | 1,8 | 597 | 0,5 | -1273 | -1,3 | 31,9 |

Анализируя структуру актива баланса ОАО "Пеленг" следует отметить, что на конец отчетного периода общая стоимость имущества составила 115848 млн. руб. и по отношению к началу отчетного периода увеличилась на 12,1%. Основную долю в общей сумме активов на 01.01.2008 г. занимают внеоборотные активы. Сумма внеоборотных активов на 01.01.2008 г. составила 68902 млн. руб., на 01.01.2007 г. составляла 59074 млн. руб., удельный вес на конец отчетного периода увеличился на 2,4% (с 57,1% до 59,5%). В структуре внеоборотных активов на 01.01.2007 г. и на 01.01.2008 г. основную долю занимали основные средства (их сумма увеличилась на 10450 млн. руб., а удельный вес в общей сумме актива баланса вырос на 3,0%).

По сравнению с 2006 годом произошло снижение удельного веса оборотных активов на 2,4%. Их сумма на конец отчетного периода составила 46946 млн. руб. В структуре оборотных активов на 01.01.2007 г. и на 01.01.2008 г. основная доля принадлежит запасам и затратам, готовой продукции, товарам отгруженным, выполненным работам, оказанным услугам. Дебиторская задолженность ОАО "Пеленг" по сравнению с 2006 г. выросла на 1085 млн. руб., финансовые вложения - на 7 млн. руб., а денежные средства сократились на 1273 млн. руб.

На основе бухгалтерского баланса ОАО "Пеленг" проведем анализ пассива бухгалтерского баланса (таблица 3).

Таблица 3. Анализ структуры пассива бухгалтерского баланса ОАО "Пеленг" по состоянию на 1 января 2008 г. и влияния основных разделов баланса на пополнение его активной части

| Наименование статей | На 01.01.2007 г. | На 01.01.2008 г. | Изменения (+/-) | Темп изменения, % | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Источники собственных средств | 91686 | 88,7 | 102796 | 88,7 | +11110 | - | 112,1 |

| 1.1 уставный фонд | 277 | 0,3 | 277 | 0,2 | - | ||

| 1.2 резервный фонд | 1318 | 1,3 | 1340 | 1,2 | +22 | ||

| 1.3 добавочный фонд | 66016 | 63,9 | 78320 | 67,6 | +12304 | ||

| 1.4 нераспределенная прибыль | 22576 | 21,8 | 21847 | 18,9 | -729 | ||

| 1.5 целевое финансирование | 1499 | 1,4 | 1012 | 0,8 | -487 | ||

| 2. Доходы и расходы | 425 | 0,4 | -364 | -0,3 | -789 | ||

| 2.1 резервы предстоящих расходов | 351 | 0,4 | 450 | 0,4 | +99 | ||

| 2.2 расходы будущих периодов | -11 | -0,1 | -869 | -0,8 | -858 | ||

| 2.3 доходы будущих периодов | 85 | 0,1 | 55 | 0,1 | -30 | ||

| 3. Расчеты, в том числе: | 11258 | 10,9 | 13416 | 11,6 | +2158 | ||

| 3.1 краткосрочные кредиты и займы | 1353 | 1,4 | 4871 | 4,2 | +3518 | ||

| 3.2 долгосрочные кредиты и займы | - | - | - | - | - | ||

| 3.3 кредиторская задолженность | 5839 | 5,6 | 6376 | 5,5 | +537 | ||

| 3.4 прочие виды обязательств | 4066 | 3,9 | 2169 | 1,9 | -1897 | ||

| 4. Баланс | 103369 | 100,0 | 115848 | 100,0 | +12479 | ||

Анализируя данные таблицы 3, следует отметить увеличение собственных средств ОАО "Пеленг" на 11110 млн. руб. или на 12,1%, расчеты ОАО "Пеленг" увеличились на 2158 млн. руб. или 19,2%, а доходы и расходы сократились на 789 млн. руб.

Анализ структуры пассива ОАО "Пеленг" показывает, что основную долю в общей сумме пассива занимают собственные средства, удельный вес в структуре пассива баланса на конец отчетного периода не изменился по сравнению с 01.01.2007 г. Среди собственных средств основной удельный вес занимает добавочный фонд, сумма увеличилась на 12304 млн. руб.

Удельный вес доходов и расходов уменьшился на 0,7%. Резервы предстоящих расходов увеличились на 99 млн. руб., доходы будущих периодов сократились на 30 млн. руб.

Удельный вес расчетов вырос на 0,7%. Расчеты ОАО "Пеленг" представлены в основном кредиторской задолженностью. На 01.01.2007 г. кредиторская задолженность составляла 5839 млн. руб., а на конец периода - 6376 млн. руб., рост составил 537 млн. руб. или 9,2%. Краткосрочные кредиты и займы увеличились на 3518 млн. руб., а прочие виды обязательств снизились на 1897 млн. руб.

Для оценки структуры баланса и платежеспособности ОАО "Пеленг" рассмотрим следующие коэффициенты ликвидности, приведенные в таблице 4.

Таблица 4. Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ОАО "Пеленг"

| Наименование показателя | На 01.01. 2007 г. | На 01.01. 2008 г. | Норматив |

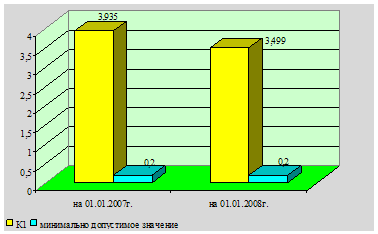

| Коэффициент текущей ликвидности К1=стр.290/ (стр.790-стр.720) | 3,935 | 3,499 | К1³1,0 |

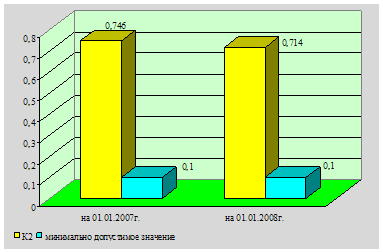

| Коэффициент обеспеченности собственными оборотными средствами К2= (стр.590+стр.690-стр. 190) /стр.290 | 0,746 | 0,714 | К2³0,1 |

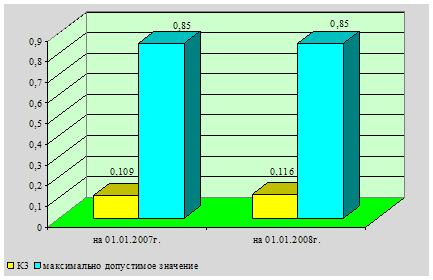

| Коэффициент обеспеченности финансовых обязательств активами К3=стр.790/стр.390 или стр.890 | 0,109 | 0,116 | К3£0,85 |

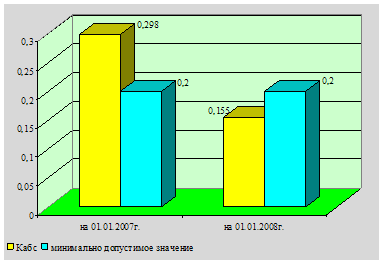

| Коэффициент абсолютной ликвидности Кабс= (стр.260+стр.270 баланса) / / (стр.790-стр.720 баланса) | 0,298 | 0,155 | Кабс³0,2 |

Коэффициент текущей ликвидности:

Рисунок 1. Коэффициент текущей ликвидности, К1

На 01.01.2007 г.:

44295/11258 = 3,935

На 01.01.2008 г.:

46946/13416 = 3,499

Коэффициент текущей ликвидности на начало и конец отчетного периодов имеет значение выше нормативного, это свидетельствует о том, что ОАО "Пеленг" обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2007 г.:

(91686 + 425 - 59074) / 44295 = 0,746

На 01.01.2008 г.:

(102796 - 364 - 68902) / 46946 = 0,714

Рисунок 2. Коэффициент обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности собственными оборотными средствами на начало и конец отчетного периода соответствует нормативу, это свидетельствует о том, что у ОАО "Пеленг" достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2007 г.:

11258/103369 = 0,109

На 01.01.2008 г.:

13416/115848 = 0,116

Рисунок 3. Коэффициент обеспеченности финансовых обязательств активами, К3

Значение данного коэффициента соответствует нормативу, то есть ОАО "Пеленг" способно рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент абсолютной ликвидности:

Рисунок 4. Коэффициент абсолютной ликвидности, Кабс

На 01.01.2007 г.:

(1482 + 1870) / 11258 = 0,298

На 01.01.2008 г.:

(1489 + 597) / 13416 = 0,155

Значения коэффициента абсолютной ликвидности на 01.01.2007 г. соответствует нормативу, а на 01.01.2008 г. не соответствует нормативу. Коэффициент абсолютной ликвидности - это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что на 01.01.2008 г. у ОАО "Пеленг" нет гарантии погашения долгов.

Таким образом, анализ платежеспособности и ликвидности показал, что ОАО "Пеленг" обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, у ОАО "Пеленг" достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости, предприятие способно рассчитаться по своим финансовым обязательствам после реализации активов, однако у ОАО "Пеленг" на 01.01.2008 г. нет гарантии погашения долгов.

2. Описание продукции и оказываемых услуг

Основными видами выпускаемой на ОАО "Пеленг" продукции и оказываемых предприятием услуг являются:

1. Фотоплоттер планшетный ФП-2.

2. Неликвиды.

3. Фоторегистрирующая станция ФРС-4 "Редан".

Фоторегистрирующая станция ФРС-4 "Редан" предназначена для фоторегистрации перемещающихся в пространстве объектов с целью определения их координат в функции времени.

4. Фототрансформатор автоматизированный "Пеленг".

Фототрансформатор предназначен для трансформирования изображения плановых и перспективных аэро - и космических фотоснимков с целью получения фотопланов, фотокарт и других измерительных фотодокументов заданного масштаба.

5. Малогабаритный телевизионный теодолит "Контур-Т".

Малогабаритный телевизионный теодолит "Контур-Т" предназначен для регистрации на магнитный носитель в цифровом виде изображения летящих объектов и служебной информации для последующего определения угловых координат летательных аппаратов, а также для осуществления объективного контроля при проведении стрельб средствами ПВО.

6. Многозональная аппаратура МК-4.

Многозональная аппаратура МК-4 предназначена для установки на космическом аппарате "Ресурс" и производит фотографирование земной поверхности в четырех областях спектра (в пределах видимого и ближнего инфракрасного диапазонов).

7. Модернизация комплекса.

Установка телевизионной системы обнаружения и сопровождения цели вместо телевизионного визира "Карат" позволяет улучшить основные характеристики и значительно повышает эффективность работы комплекса.

8. Прицел ПК-Р.

Предназначен для размещения на мобильной пусковой установке, оснащенной переносными зенитно-ракетными комплексами типа "Игла".

9. Наблюдательный тепловизионный прибор ПНТ-1.

Наблюдательный тепловизионный прибор ПНТ-1 предназначен для дневного и ночного наблюдения за объектами по их собственному тепловому излучению.

10. Растровый фотоплоттер РФП.

Предназначен для вывода на рулонный фотоматериал информации, представленной в цифровой форме с целью получения фотоизображения.

11. Система технического зрения.

Телевизионная головка самонаведения предназначена для использования в системах высокоточного оружия, а также для установки на беспилотные летательные аппараты.

12. Длиннофокусные объективы с телевизионными камерами.

Длиннофокусные объективы предназначены для формирования оптического изображения на мишениях переключаемых телевизионных камер (дневной и низкоуровневой).

13. Прибор проекционно-увеличительный УВТ-50.

Прибор проекционно-увеличительный УВТ-50 предназначен для получения черно-белых и цветных фотоотпечатков с фрагментов широкоформатных пленок.

14. Высокоточная оптико-электронная теодолитная система "Виола".

Высокоточная оптико-электронная теодолитная система "Виола" предназначена для измерения пространственных координат летательных аппаратов (самолетов, вертолетов, ракет и других объектов) при испытаниях бортовых навигационных комплексов и систем вооружения, сертификации взлетно-посадочных характеристик, отработке систем автоматической посадки, проведении различных летных экспериментов.

15. Высокоточный телевизионный теодолит "Висмутин-М".

Предназначен для измерения угловых координат летательных аппаратов (самолетов, вертолетов, ракет и других объектов) при сертификации их взлетно-посадочных характеристик, отработки систем автоматической посадки, испытаний систем вооружения и бортовых навигационных комплексов.

16. Всепогодные телевизионные камеры.

Всепогодные телевизионные камеры черно-белого изображения на ПЗС матрицах предназначены для эксплуатации на открытом воздухе в широком диапазоне климатических условий.

17. Модернизация серийных прицелов наводчика.

Программа модернизации серийных прицелов наводчика, установленных на танках и БМП.

18. Модернизация ТПН-1.

Модернизация прицела ТПН-1, предназначенного для установки на танки Т-55, Т-62, Т-64 и Т-72.

19. Модернизация ТПН-3.

Модернизация прицела ТПН-3, предназначенного для установки на танки Т-72 и Т-80.

20. Прицельный комплекс "Рубеж".

Прицельный комплекс "Рубеж", предназначен для установки на вновь изготавливаемые, а также для модернизации ранее выпущенных БМП-2.

21. Тепловизионный прицел "Тисас".

Тепловизионный прицел "Тисас" предназначен для модернизации СУО танка Т-72М1.

22. Многоканальный прицел наводчика "Сосна".

Многоканальный прицел наводчика "Сосна" предназначен для модернизации СУО бронетанковой техники.

23. Тепловизионный прицел "Эсса".

Тепловизионный прицел "Эсса" предназначен для модернизации СУО танка Т-90С.

24. Прицел "Сож".

Прицел "Сож" предназначен для установки на вновь изготавливаемые БМП-3, а также для модернизации ранее выпущенных БМП-3.

25. Прицел-прибор наведения для комплекса "Кливер".

Прицел-прибор наведения предназначен для установки в одноместном боевом отделении комплекса "Кливер".

26. Модернизация прицела 1ПН22.

Прицел 1ПН22 предназначен для установки на БМП-1.

27. Низкоуровневый телевизионный модуль.

Низкоуровневый телевизионный модуль предназначен для установки в прицелы вместо тепловизионной камеры CATHERINE-FC фирмы THALES и выполнен в ее габаритах и с дублированием ее функций.

28. Прожектор ПЛ-1.

Инфракрасный лазерный прожектор ПЛ-1 позволяет увеличить дальность распознавания цели и адаптирован к установке вместо всех модификаций прожекторов ОУ-3, ОУ-5, Л-4.

29. Телевизионная система водителя.

Телевизионная система водителя предназначена для обеспечения обзора и улучшения вождения и маневрирования гусеничных машин в условиях отсутствия возможности прямого визуального наблюдения местности водителем.

30. Микроскоп сравнения "Пеленг МС-2".

Микроскоп предназначен для идентификации объектов криминалистических исследований и выпускается в различных модификациях.

31. Микроскоп сравнения "Пеленг МС-3".

Микроскоп предназначен для идентификации объектов криминалистических исследований и является напольным вариантом микроскопа "Пеленг МС-2" с некоторыми отличиями в конструкции.

32. Видеоспектральный компаратор ЭД 1100.

Видеоспектральный компаратор ЭД 1100 предназначен для проведения экспертной проверки документов.

34. Дефектоискатель вихретоковый ВК-Д-01.

Малогабаритный вихретоковый дефектоискатель ВК-Д-01 предназначен для определения визуально невидимых изменений либо подделок заводских маркировочных обозначений узлов и деталей автотранспортных средств.

35. Оптико-локационная система для средств ПВО.

Система предназначена для повышения боевых возможностей систем ПВО в условиях сильных радиолокационных помех.

36. Фонарь АЗС-0-001.

Предназначен для использования при поисковых и иных работах в ночное и сумеречное время, обеспечивает повышенную дальность освещения.

37. Измеритель нижней границы облачности.

Краткое описание: ИНГО предназначен для измерения высоты облаков в месте установки измерителя и может работать как автономно, так и в составе автоматизированной метеорологической измерительной системы (АМИС). ИНГО представляет собой наземный прибор дистанционного зондирования, состоящий из датчика и блока управления и индикации на базе персональной ЭВМ. Прибор проводит автоматические измерения с периодичностью, задаваемой оператором, а также поддерживает проведение измерений по команде оператора. Передача информации от датчика в блок управления и индикации либо в АМИС осуществляется в кодах AFSCII через интерфейс RS-232С или через модем на расстоянии до 8 км. ИНГО имеет встроенный функциональный контроль состояния прибора. Имеется возможность подключения прибора к автоматизированным системам.

Похожие работы

... станков с чпу и оценка их экономической эффективности 3.1 Краткое описание предлагаемого мероприятия по нормированию труда инженеров-программистов для станков с ЧПУ Как следует из материалов раздела 2, одним из путей снижения себестоимости научно-технических услуг в КБТЭМ-ОМО и соответственно увеличения прибыли и рентабельности может быть повышение производительности инженерного труда за ...

... структуры предприятия, реорганизации различных подразделений в штатные расписания вносятся изменения в установленном порядке. Общая структура управления УП «НИИЭВМ» представлена в прил. 1. 2. Характеристика выпускаемой продукции Основными направлениями работ являются: 1. Разработка и производство тонкопленочных микросборок. 2. Сборка печатных плат методами поверхностного ...

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

... сроках принятия решений и т.д. Таким образом, изучив деятельность налоговых органов Республики Марий Эл, можно высказать ряд предложений по совершенствованию администрирования налогов, составляющих основные источники формирования бюджета Республики Марий Эл. Главными источниками доходов регионального бюджета являются два налога: налог на прибыль организаций и налог на доходы физических лиц. Эти ...

0 комментариев