Навигация

2.9. Задание 9

Таблицу № 11 заполняем по данным бухгалтерского баланса и отчета о прибылях и убытках. Среднегодовые остатки считаем как среднеарифметическая показателей на начало и на конец года.

Оборачиваемость активов считается по формуле:

О = N / ОА

Ооа = 29670 / 2880 = 10,302

Озап = 29670 / 1968 = 15,076

И т.д.

Продолжительность одного оборота оборотных активов считается по формуле:

Прод. Обор. = 360 / О

Прод. Обор.оа = 360 / 10,302 = 34,94

Прод. Обор.зап = 360 / 15,076 = 23,88

И т.д.

Оборачиваемость всех оборотных активов ускорилась на 0,859 раз, что в днях составляет 2,68. Если рассматривать оборотные активы более детализировано, с разбивкой по статьям, получим следующие результаты:

Оборачиваемость запасов, включая НДС увеличилась на 0,943 или на 1,41 день,

Оборачиваемость дебиторской задолженности увеличилась на 4,566 или на 0,53 дня, из нее оборачиваемость просроченной дебиторской задолженности увеличилась на 101,187 раз или на 0,90 дней,

Оборачиваемость краткосрочных финансовых вложений увеличилась на 117,326 раз или на 0,75 дней,

Оборачиваемость денежных средств увеличилась незначительно на 0,17 раз и в днях осталась на том же уровне.

Т.о. мы видим, что оборачиваемость оборотных активов в целом, а также их составляющих увеличилась, что свидетельствует о более эффективном использовании оборотных активов. Основной причиной ускорения оборачиваемости является увеличение выручки. Но увеличение объема продаж неразрывно связано с увеличением запасов и дебиторской задолженности, т.к. для того чтобы больше продать, необходимо закупить больше сырья и заключить больше договоров с покупателями. Увеличение запасов и дебиторской задолженности снижают оборачиваемость оборотных активов, но т.к. выручка увеличилась намного больше, чем запасы и дебиторская задолженность, то в целом оборачиваемость оборотных активов увеличилась. Краткосрочные финансовые вложения наоборот снизились. Это могло произойти за счет финансовых вложений с более коротким сроком погашения, либо за счет уменьшения самого объема финансовых вложений. Особенно благоприятным моментом является уменьшение просроченной дебиторской задолженности и более быстрое увеличение ее оборачиваемости. Это свидетельствует о более эффективной кредиторской политике организации.

Теперь посчитаем экономический результат от увеличение оборачиваемости оборотных активов. Он представлен в таблице 12.

Экономический результат = Прод. Обор.оа * Однодневн. Выручка

Однодневн. выручка = N / 360

Однодневн. выручка = 33304 / 360 = 92,51

Экономический результат = – 2,68* 92,51 = – 247,93

(высвобождение)

Рассчитаем влияние факторов на ускорение оборачиваемости методом цепных подстановок:

Прод. Обор. = 360 / О

О = N / ОА

Прод. Обор. = (360 * ОА) / N

Прод. Обор.прош. г. = 34,94

Прод. Обор.отч. г. = 32,26

Прод. Обор.оа = 360 * 2984/29670 = 36,21

36,21 – 34,94 = + 1,27

Вывод: Продолжительность одного оборота в днях увеличилась на 1,27 дней за счет увеличение среднегодовых остатков оборотных активов на 104 т.р.

Прод. Обор.N = Прод. Обор.отч. г. = 32,26

32,26 – 36,21 = – 3,95

Вывод: Продолжительность одного оборота в днях снизилась на 3,95 дня за счет увеличение выручки на 3634 т.р.

2.10. Задание 10

Таблицу № 13 заполняем по данным Отчета о прибылях и убытках по форме 2 и Баланса по форме 1. Коэффициент оборачиваемости возьмем из таблицы № 11.

Рентабельность продаж рассчитаем по формуле:

рN = (Р / N) * 100

рпред. г. = (2890 / 29670) * 100 = 9,74 %

ротч. г. = (4854 / 33304) * 100 = 14,57 %

Рассчитаем влияние факторов на прибыль методом абсолютных разниц. Для этого воспользуемся следующей формулой:

Р = ОА * (N/ОА) * (Р/N) = х*у*z

Рх = х* упрош. г. * zпрош. г. = 104*10,302*0,0974 ~ +105

Вывод: Прибыль увеличилась на 105 т.р. за счет увеличение среднегодовых остатков оборотных активов на 104 т.р.

Ру = х отч. г. * у* zпрош. г. = 2984*0,859*0,0974 ~ +250

Вывод: Прибыль увеличилась на 250 т.р. за счет увеличение оборачиваемости оборотных активов на 0,859 раз.

Рz = х отч. г. * у отч. г. * z= 2984*11,161*0,0483 ~ +1609

Вывод: Прибыль увеличилась на 1609 т.р. за счет увеличение рентабельности продаж на 4,83 %.

Баланс отклонений:

+105+250+1609 = +1964

2.11. Задание 11

Данные в таблицу № 4 заносим на основании Отчета о прибылях и убытках по форме 2 и баланса по форме 1. Среднегодовые остатки за отчетный период рассчитываем как среднеарифметическая данных на начало года и конец года.

Рентабельность продаж:

рN = (Р / N) * 100

рN прош. г. = (1632 / 29670) * 100 = 5,50

рN отч. г. = (2734 / 33304) * 100 = 8,21

Коэффициент оборачиваемости:

О = N/А

Опрош. г. = 29670/5800 = 5,116

Оотч. г. = 33304/6346 = 5,248

Коэффициент финансового рычага:

Кфр = ЗК/СК

Кфр прош. г. = 2600/3200 = 0,813

Кфр отч. г. = 2943/3404 = 0,865

Коэффициент финансовой зависимости:

Кфз = ЗК/А

Кфз прош. г. = 2600/5800 = 0,448

Кфз отч. г. = 2943/6346 = 0,464

Рентабельность собственного капитала:

Рск = (Р / СК) * 100

Рск прош. г. = (1632 / 3200) * 100 = 51,0

Рск отч. г. = (2734 / 3404) * 100 = 80,32

Рассчитаем влияние факторов на рентабельность собственного капитала методом цепных подстановок. Для этого воспользуемся следующей формулой:

Рск = (Р/СК) * (N/А) * (ЗК/СК)х*z*к

___________________________= _________________

(ЗК/А) у

Рск прош. г. = 51,0

Рск отч. г. = 80,32

Рск х = 0,865*5,116*5,5/0,448 = 54,33

54,33 – 51,0 = + 3,33

Вывод: Рентабельность собственного капитала увеличилась на 3,33 % за счет увеличения коэффициента финансового рычага на 0,052.

Рск z = 0,865*5,248*5,5/0,448 = 55,73

55,73 – 54,33 = + 1,40

Вывод: Рентабельность собственного капитала увеличилась на 1,4 % за счет увеличения коэффициента оборачиваемости активов на 0,132.

Рск к = 0,865*5,248*8,21/0,448 = 83,19

83,19 – 55,73 = + 27,46

Вывод: Рентабельность собственного капитала увеличилась на 27,46 % за счет увеличения рентабельности продаж на 2,71 %.

Рск у = 0,865*5,248*8,21/0,464 = 80,32

80,32 – 83,19 = – 2,87

Вывод: Рентабельность собственного капитала снизилась на 2,87 % за счет увеличения коэффициента финансовой зависимости на 0,016 .

Баланс отклонений:

+ 3,33 + 1,40 + 27,46 – 2,87 = + 29,32

Таблицу 15 заполняем на основе Отчета о прибылях и убытках по форме 2 и баланса по форме № 1.

Рентабельность активов: РА = (Р / А) * 100

РА прош. г. = (1632 / 5800) * 100 = 28,14

РА отч. г. = (2734 / 6346) * 100 = 43,08

Рентабельность продаж возьмем из таблицы № 14.

Коэффициент оборачиваемости собственного капитала: Оск = N/СК

Оск прош. г. = 29670/3200 = 9,27

Оск отч. г. = 33304/3404 = 9,78

Коэффициент финансовой независимости: Кфн = СК/А

Кфн прош. г. = 3200/5800 = 0,552

Кфн отч. г. = 3404/6346 = 0,536

Рассчитаем влияние факторов на изменение рентабельности собственного капитала методом абсолютных разниц. Для этого воспользуемся предложенной формулой:

рА = (Р/А)*(N/СК)*(СК/А) = х*у*z

рА прош. г. = 28,14

рА отч. г. = 43,08

рА х = – 0,016*9,27*5,5 ~ – 0,8

Вывод: Рентабельность активов снизилась на 0,8 % за счет снижения коэффициента автономии на 0,016.

рА у = 0,536*0,51*5,5 ~ + 1,5

Вывод: Рентабельность активов увеличилась на 1,5 % за счет увеличения оборачиваемости на 0,51.

рА z = 0,536*9,78*2,71 ~ +14,2

Вывод: Рентабельность активов увеличилась на 14,2 % за счет увеличения рентабельности продаж на 2,71 %.

Баланс отклонений: – 0,8+ 1,5+14,2 = 14,9 %

Похожие работы

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

... видам в целом по организации в 2006 году. 1.4 Характеристика экономической системы ОАО «Орбита» Характеристика основных средств ОАО «Орбита» в целом по предприятию приведена в таблице 2 Таблица 2 Характеристика основных средств (производственных фондов) ОАО «Орбита» Группы основных средств Балансовая стоимость, руб. на 30.06.2007 Здания 9,643,008-69 Инструмент 31,562-00 Машины и ...

... взаимодействия предприятия с потребителями, поставщиками и другими участниками рынка; инновационная деятельность предприятия; психологический климат предприятия и др. 1.4 Необходимость совершенствования системы управления предприятия Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным ...

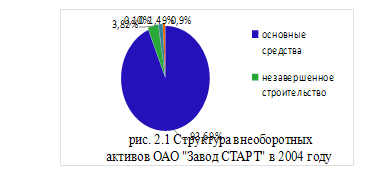

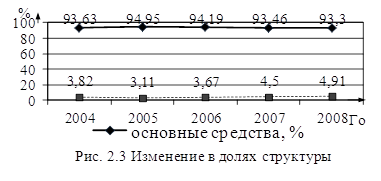

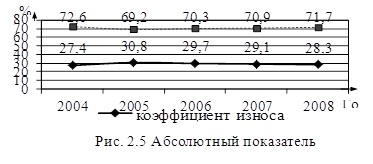

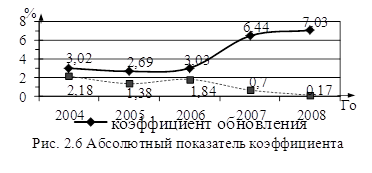

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

0 комментариев