Навигация

2.7. Задание 7

Активы по степени ликвидности располагаются следующим образом:

| Наиболее ликвидные активы А1 . |

| Денежные средства (стр. 250 ф.№ 1) Краткосрочные финансовые вложения (стр. 260 ф. № 1) |

| Быстрореализуемые активы А2 . |

| Дебиторская задолженность (стр. 240 ф.№ 1) Прочие оборотные активы (стр. 270 ф. № 1) |

| Медленно реализуемые активы А3 . |

| Запасы (стр. 210 ф. № 1) НДС по запасом (стр. 220 ф. № 1) |

| Труднореализуемые активы А4 . |

| 1. Внеоборотные активы (стр. 190 ф. № 1) |

Пассивы же по срочности оплаты имеют следующий вид:

| Наиболее срочные обязательства П1 . |

| Кредиторская задолженность (стр. 620 и 630 ф.№ 1) |

| Краткосрочные пассивы П2 . |

| Краткосрочные займы и кредиты (стр. 610 и 660 ф.№ 1) |

| Долгосрочные пассивы П3 . |

| 1. Долгосрочные кредиты и займы (стр. 590 ф. № 1) |

| Постоянные пассивы П4 . |

| 1. Источники собственных средств на предприятии (стр.490, 640, 650 ф. № 1) |

Сгруппировав средства по данному признаку мы получим результаты, отраженные в таблице № 9.

Для признания структуры баланса абсолютно ликвидной, предприятие платежеспособным, соотношение имущества и источников должно выглядеть следующим образом:

А1>,= П1,

А2>,= П2,

А3>,= П3,

А4<,= П4,

Проанализируем соотношение источников и имущество на нашем предприятии:

На начало года:

А1(274) < П1(2306). Такая ситуация показывает, что в данный момент предприятие не сможет рассчитаться по наиболее срочным обязательствам.

А2(566) < П2(1128). При полном расчете с дебиторами и реализации прочих оборотных активов организация не сможет рассчитаться по своим краткосрочным обязательствам.

А3(2038) > П3(0) Т. к. на предприятии нет долгосрочных обязательств, то медленно реализуемые активы могут быть направлены на погашение кредиторской задолженности и краткосрочных обязательств, но несовпадение в сроках может привести к образованию просроченной кредиторской задолженности.

А4(2934) > П4(2378). Такое неравенство показывает, что внеоборотные активы только отчасти сформированы за счет собственных средств, а должны быть полностью.

По итогам анализа на начала года лишь один показатель соответствует нормативу. Следовательно, структуру баланса можно признать неудовлетворительной.

На конец года:

А1(390) < П1(1516). Несмотря на то что, по сравнению с началом года А1 увеличились, а П1 уменьшились, по прежнему сохраняется ситуация, когда в данный момент предприятие не сможет рассчитаться по наиболее срочным обязательствам.

А2(580) < П2(935). Вывод остается такой же, что и на начало года, но заметны сдвиги в сторону улучшения.

А3(2138) > П3(0) Медленно реализуемые активы увеличились. Если на начало года их суммы не хватило бы даже на расчеты с дебиторами, то теперь можно полностью рассчитаться с дебиторами и погасить большую часть краткосрочной кредиторской задолженности.

А4(3790) < П4(4429). По сранению с началом года ситуация в корне поменялась. Данное неравенство показывает, что внеоборотные активы полностью сформированы за счет собственных средств, как и должно быть.

На начало года большинство показателей не соответствовало нормативу. На конец года половина показателей соответствует нормативу, а половина – нет. Т.о. на конец года структуру баланса нельзя считать абсолютно ликвидной.

2.8. Задание 8

Таблицу № 10 заполняем на основе Приложения к бухгалтерскому балансу по форме № 5 раздела 2 по соответствующим строкам. Удельный вес просроченной задолженности в общей сумме задолженности считаем следующим образом:

% = (просроченная задолженность / общая задолженность) * 100

Аналогичным образом считается процент просроченной задолженности более 3–х. месяцев в общей сумме просроченной задолженности:

% = (просроченная задолженность более 3 м. / общая просроченная задолженность) * 100

Удельный вес погашенных обязательств считается как отношение суммы погашенных обязательств к сумме остатка на начало года и возникших обязательств:

% = (погашено обязательств / (остаток обязательств + возникло обязательств)) * 100

По данным таблицы 10 просроченная дебиторская задолженность в общей ее сумме составляет на начало года 15,16 %. На конец года просроченная задолженность незначительно снижается и составляет 15,12 %. Несмотря на задолженность, расчеты с предприятием производятся в полной мере. Процент расчетов по долгам составляет 98,60 %, по общей задолженности и 98,33 % по просроченной. Т.е. с организацией хоть и несвоевременно, но рассчитываются. Положительным моментом является то, что у предприятия нет просроченной дебиторской задолженности свыше 3 месяцев. Возможной причиной образовавшейся задолженности может быть неэффективная политика выбора покупателей, недостаточный анализ их финансового положения, несвоевременное принятие мер по взысканию долгов с дебиторов. Причиной просроченной задолженности у дебиторов может быть неплатежеспособность, плохой учет расчетов по кредиторам. Для устранения просроченной дебиторской задолженности на предприятии рекомендуется ввести службу или отдельного человека, который будет анализировать финансовое состояние потенциальных дебиторов по их отчетности, выявлять случаи их неоплаты другим кредиторам, установить максимальный лимит дебиторской задолженности, при превышении которого, дебитору прекращается поставка продукции, выполнение работ, оказание услуг. Необходимо также принимать меры для взыскания просроченной дебиторской задолженности, своевременно напоминать дебитору о просрочке. Продукцию можно реализовывать под залог или обеспечение, о чем заранее указывать в договоре. Еще один вариант производить расчеты авансами полученными.

Кредиторская задолженность имеет небольшой процент просрочки по сравнению с дебиторской. На начало года она составляет 3,56 % а на конец года снижается до 2,87 %. Отрицательным моментом является то, что большая часть (на начало года – 90,16 %, а на конец – 88,92 %) просроченной задолженности свыше 3 месяцев. Это может привести к тому, что организация потеряет своих постоянных и потенциальных кредиторов. Кроме того, некоторые кредиторы начисляют проценты за просрочку платежа, это приводит к непроизводительным расходам. Возможными причинами просроченной кредиторской задолженности могут быть: неплатежеспособность организации, недостаточная организация учета по расчетам с кредиторами. Для своевременного расчета с кредиторами, которые начисляют проценты можно взять банковский кредит, процент по которому ниже, чем процент за просрочку платежей. Также кредит можно взять на расширения производства и за счет полученной прибыли от дополнительной продукции рассчитываться с кредиторами. Для устранения неэффективности учета кредиторской задолженности, рекомендуется правильно вести книгу покупок и четко отслеживать даты наступления платежей кредиторам, возможно введение новой штатной единицы для выполнения этих обязанностей.

Похожие работы

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

... видам в целом по организации в 2006 году. 1.4 Характеристика экономической системы ОАО «Орбита» Характеристика основных средств ОАО «Орбита» в целом по предприятию приведена в таблице 2 Таблица 2 Характеристика основных средств (производственных фондов) ОАО «Орбита» Группы основных средств Балансовая стоимость, руб. на 30.06.2007 Здания 9,643,008-69 Инструмент 31,562-00 Машины и ...

... взаимодействия предприятия с потребителями, поставщиками и другими участниками рынка; инновационная деятельность предприятия; психологический климат предприятия и др. 1.4 Необходимость совершенствования системы управления предприятия Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным ...

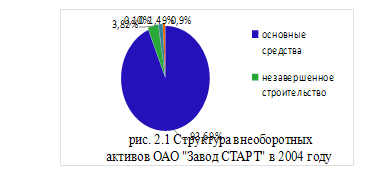

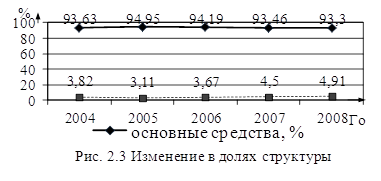

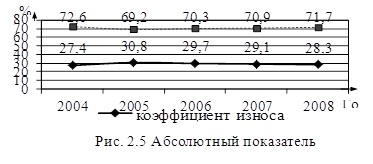

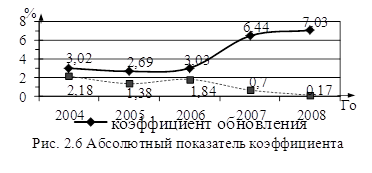

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

0 комментариев