Навигация

Методика расчета резервов увеличения выпуска продукции и

39753

знака

7

таблиц

2

изображения

2.3 Методика расчета резервов увеличения выпуска продукции и

фондоотдачи

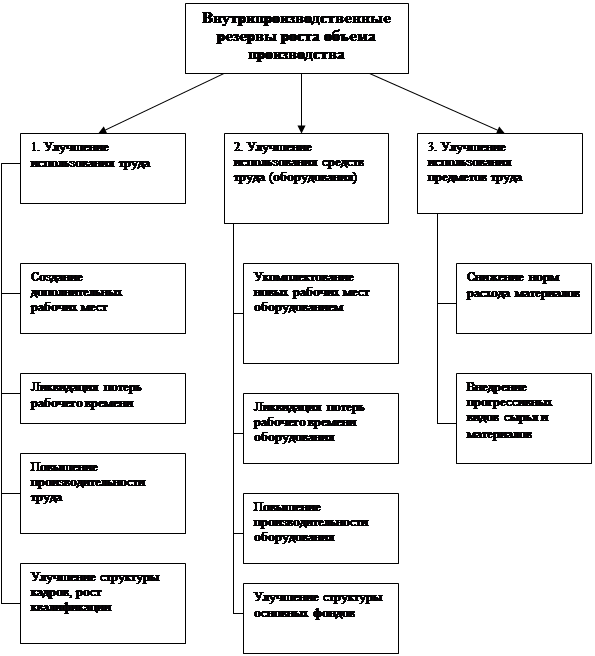

Резервы роста объема производства – это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов предприятия. Поиск резервов облегчается при наличии их классификации, один из вариантов которой приведен ниже:

Рис. 3 Схема роста объемов производства

В заключение анализа рассчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП.

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно, и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком ![]() (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

(произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

![]() .

.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

![]() .

.

Резервы роста фондоотдачи - это увеличение объема производства продукции и сокращение среднегодовых остатков основных производственных фондов (ОПФ):

,

,

где ![]() - резерв роста фондоотдачи;

- резерв роста фондоотдачи;

![]() - соответственно возможный и фактический уровень фондоотдачи;

- соответственно возможный и фактический уровень фондоотдачи;

![]() - резерв увеличения производства продукции;

- резерв увеличения производства продукции;

![]() - дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции;

- дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции;

![]() - резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списания непригодных.

- резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списания непригодных.

ЗАКЛЮЧЕНИЕ

Подводя выводы ко всей работе, хотелось бы отметить:

1. Одной из наиболее важных задач экономического анализа на любом предприятии в условиях конкурентной борьбы является поиск и своевременное использование резервов как важнейшее условие выживания и развития хозяйствующего субъекта.

2. Решение этой задачи невозможно без учета всех факторов, влияющих на рост хозяйственных резервов.

3. При определении величины резервов необходимо четко и осознанно выбирать методику их расчета, и в дальнейшем, для проведения анализа полученных результатов, придерживаться выбранной политики.

В условиях становления рыночных отношений в нашей стране предприятиям как никогда ранее требуется мобилизовать все имеющиеся у нее ресурсы для победы в конкурентной борьбе. Рынок диктует условия:

– сроки выполнения

– качество продукции

– соответствие цены платежеспособному спросу.

Выполнить данные условия не просто. Прогрессирующая инфляция, рост цен, снижение величины спроса, недостаток квалифицированного персонала и многое другое.

Перед организацией встает необходимость жесткого планирования всех видов ресурсов и тщательного их анализа для выявления столь необходимых резервов.

Следует выявлять и включать в работу предприятия резервы производства, рационального и эффективного использования материальных, трудовых и финансовых ресурсов. Поэтому в настоящее время значительно возрастает роль анализа финансово-хозяйственной деятельности предприятия, основная цель которого – выявление и устранение недостатков в деятельности предприятия, поиск и вовлечение в производство неиспользуемых резервов.

Анализ хозяйственной деятельности является важнейшей функцией управления. Он служит орудием контроля за работой предприятия и организации, средством укрепления плановой дисциплины. Для обеспечения конкурентоспособности организации в условиях рынка, требуется увеличение производительности труда, снижение затрат на производство. В настоящее время известны два подхода к решению поставленной задачи: экстенсивный и интенсивный. Естественно, что первый подход не годится для предприятия работающего в нестабильных условиях рынка при отсутствии централизованных государственных или частных заказов.

Осуществление же интенсивного пути развития переносит центр внимания на всех уровнях с количественных показателей на качественные. В связи с этим появляются новые направления в анализе хозяйственной деятельности предприятия. В частности, при анализе должны быть выявлены достижения за счет интенсивных факторов:

– прироста объема производства за счет интенсификации в использовании трудовых ресурсов

– интенсификации в использования производственных фондов за счет сэкономленного сырья, топлива, энергии

– повышения качества продукции и выполненных работ

– роста рентабельности производства за счет снижения себестоимости работ

– повышение эффективности управления

– усовершенствования организационной структуры предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Анализ хозяйственной деятельности в промышленности: Учебник / Л.А. Богдановская, Г.Г. Виногоров, О.Ф. Мигун и др.;.- М.: Выш. шк., 2003.

2. Балабанов И.Т. Экономический анализ – М.: 2001.

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа - М.: Финансы и статистика, 2005.

4. Ефимова О.В. Анализ финансового положения предприятия – М.:2003

5. Ковалев В.В. Анализ финансового состояния и прогнозирование банкротства – М.: 2002.

6. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки.- М. .: ИКЦ «Дис», 2006.

7. Палий В.Ф., Суздальцева Л.П Технико-экономический анализ производственно - хозяйственной деятельности предприятий – М.: Машиностроение, 2003

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. - Мн.: ИП «Экоперспектива», 2004.

9. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа - М.: ИНФРА- М, 2004.

10. Шишкин А.К., Вартанян С.С., Микрюков В.А. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях. –М.: Инфра –М, 2002.

11. Экономический анализ /под ред. Краюхина Г.А. – М.: 2002.

Похожие работы

... идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.[11] 2. Резервы повышения эффективности хозяйственной деятельности ООО «Дальмебель» 2.1. Оценка эффективности хозяйственной деятельности. Определение методики оценки хозяйственных резервов Таблица 2.1 Анализ структуры и динамики доходов и расходов предприятия Наименование ...

... (комплексные), простые (элементные). Примером сложного фактора является производительность труда, а простого - количество рабочих дней в отчетном периоде. 3. Классификация резервов повышения эффективности хозяйственной деятельности Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. “Резервы - это неиспользованные возможности повышения ...

... экспертными и расчетными методами и поддается количественной оценке. Конкурентоспособность предприятия зависит от эффективности управления им. Важную роль в оценке конкурентоспособности предприятия играет анализ хозяйственной деятельности предприятия. С позиции общей теории систем конкурентоспособность можно понимать как наличие у систем главного свойства – цели, целостности, обеспечивающей ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

0 комментариев