Навигация

Методика определения величины резервов в анализе хозяйственной деятельности

39753

знака

7

таблиц

2

изображения

КУРСОВАЯ РАБОТА

по предмету:

Экономический анализ

На тему: «МЕТОДИКА ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ РЕЗЕРВОВ В АНАЛИЗЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ»

Выполнила: студентка 4 курса

Факультет социально-экономический

Специальность финансы и кредит

Ф.И.О.

Проверила:.

2008

Содержание

ВВЕДЕНИЕ

Глава 1. ПОНЯТИЕ, СУЩНОСТЬ И КЛАССИФИКАЦИЯ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ. ПРИНЦИПЫ ОРГАНИЗАЦИИ ПОИСКА И ПОДСЧЕТА РЕЗЕРВОВ

1.1 Понятие хозяйственных резервов. Природа и источники хозяйственных резервов

1.2 Классификация резервов

1.3 Принципы организации поиска и подсчета резервов

Глава 2. МЕТОДИКА ПОДСЧЕТА И ОБОСНОВАНИЯ ВЕЛИЧИНЫ РЕЗЕРВОВ

2.1 Общепринятые методы определения резервов

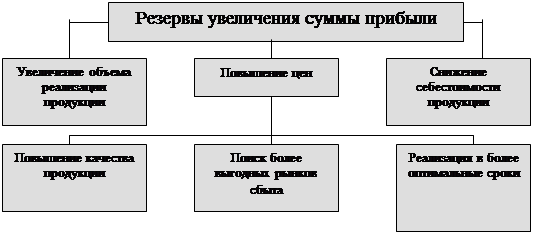

2.2 Методика подсчета резервов увеличения суммы прибыли и рентабельности

2.3 Методика расчета резервов увеличения выпуска продукции и фондоотдачи

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Анализ хозяйственно-финансовой деятельности предприятия – это комплексное изучение его работы, позволяющее дать ей объективную оценку, выявить закономерности и тенденции развития, определить стоящие перед ним задачи, вскрыть резервы производства и недостатки в его работе, наметить пути улучшения всех сторон его деятельности. Каждый аналитик должен знать, что в выявлении резервов в работе предприятия предела не существует.

Содержание анализа хозяйственно-финансовой деятельности включает:

· Исследование экономических, технических, технологических, организационных и других сторон работы предприятия, факторов и причин, их обуславливающих;

· Научное обоснование внутрихозяйственных планов, контроль за их выполнением;

· Объективная оценка эффективности хозяйственно-финансовой деятельности предприятия и достигнутого организационно-технического уровня производства;

· Выявление внутрихозяйственных резервов и их использование, недостатков и их устранение в целях дальнейшего повышения эффективности работы предприятия;

· Контроль за выполнением намеченных мероприятий.

Непосредственно по материалам анализа деятельности предприятия разрабатываются мероприятия, направленные на дальнейшее развитие производства и повышение его эффективности. В условиях рыночной экономики только на основе анализа можно установить оптимальный вариант решения поставленных перед предприятием задач на всех этапах планирования и его фактической деятельности, причем не только за отчетный, но и за ряд периодов, т.е. определить тенденции его развития. Это позволяет наиболее полно изучить и выявить резервы не только для текущей работы, но и для дальнейшего развития предприятия.

Центральная функция анализа, которую он выполняет на предприятии, - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики, а также разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности.

Таким образом, целью моей работы явилось изучение определения величины резервов в анализе хозяйственной деятельности путем использования методов, общепринятых в экономической практике.

Задачи, которые были поставлены перед написанием работы сводятся: во-первых, к раскрытию экономической сущности понятия «хозяйственные резервы»; во-вторых, к рассмотрению всех видов хозяйственных резервов, в зависимости от выбранного критерия их классификации; в-третьих, к изучению известных принципов организации поиска и подсчета резервов; и, наконец, в-четвертых, собственно к детальному рассмотрению методов определения величины хозяйственных резервов.

Глава 1. ПОНЯТИЕ, СУЩНОСТЬ И КЛАССИФИКАЦИЯ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ. ПРИНЦИПЫ ОРГАНИЗАЦИИ ПОИСКА И ПОДСЧЕТА РЕЗЕРВОВ

1.1 Понятие хозяйственных резервов. Природа и источники

хозяйственных резервов

Слово "резерв" происходит или от французского "reserve", что в переводе на русский язык означает "запас", или от латинского "reservere" — "сберегать", "сохранять". В связи с этим в специальной литературе и практике АХД термин "резервы" употребляется в двояком значении. Во-первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для бесперебойной работы предприятия. Они создаются на случай дополнительной потребности в них. Во-вторых, резервами считаются возможности повышения эффективности производства. Отсюда следует, что резервы как запасы и как возможности повышения эффективности производства — это совсем разные понятия и отсутствие четкого разграничения между ними часто ведет к терминологической путанице.

Чтобы избежать этого, в дальнейшем я буду употреблять термин "резервные фонды" как запасы материальных ресурсов и термин "хозяйственные резервы" как возможности развития производства относительно достигнутого уровня на основе использования достижений НТП. Экономическая сущность резервов и их объективный характер могут быть правильно раскрыты на основе всеобщего закона экономии времени. Экономия времени с общественной точки зрения выражается в сокращении затрат живого и овеществленного труда, т.е. в более рациональном использовании материальных и трудовых ресурсов. Постоянная экономия рабочего времени как объективный процесс в развитии общественного производства представляет собой природу возникновения резервов. Это основной источник резервов в высокоразвитом обществе, которое осуществляет расширенное воспроизводство на интенсивной основе. С развитием НТП появляются все новые и новые возможности роста производительности труда, экономного использования сырья, материалов и других ресурсов, т.е. источники резервов неисчерпаемы. Как нельзя остановить НТП, так нельзя использовать все резервы. Таким образом, экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции.

Похожие работы

... идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.[11] 2. Резервы повышения эффективности хозяйственной деятельности ООО «Дальмебель» 2.1. Оценка эффективности хозяйственной деятельности. Определение методики оценки хозяйственных резервов Таблица 2.1 Анализ структуры и динамики доходов и расходов предприятия Наименование ...

... (комплексные), простые (элементные). Примером сложного фактора является производительность труда, а простого - количество рабочих дней в отчетном периоде. 3. Классификация резервов повышения эффективности хозяйственной деятельности Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. “Резервы - это неиспользованные возможности повышения ...

... экспертными и расчетными методами и поддается количественной оценке. Конкурентоспособность предприятия зависит от эффективности управления им. Важную роль в оценке конкурентоспособности предприятия играет анализ хозяйственной деятельности предприятия. С позиции общей теории систем конкурентоспособность можно понимать как наличие у систем главного свойства – цели, целостности, обеспечивающей ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

0 комментариев