Реферат

Классификация факторов и резервов повышения эффективности хозяйственной деятельности

Содержание

Введение

1. Необходимость классификации факторов повышения эффективности хозяйственной деятельности

2. Классификация факторов повышения эффективности хозяйственной деятельности

3. Классификация резервов повышения эффективности хозяйственной деятельности

4. Принципы организации поиска и подсчёта резервов

Заключение

Список литературы

Введение

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и обусловленности. Одни из них непосредственно связаны между собой, другие - косвенно.

Каждое явление можно рассматривать и как причину, и как результат.

Каждый результативный показатель зависит от многочисленных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества труда предприятий.

Поэтому важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Финансово-хозяйственная деятельность экономического субъекта осуществляется в условиях взаимодействия множества внешних и внутренних факторов, являющихся причинами, движущими силами процессов и явлений.

Систематизация факторов достигается с помощью построения структурно-логических моделей, в которых факторы размещаются в определенном порядке с учетом их взаимосвязи и соподчиненности.

Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Выявление, оценка и прогнозирование влияния факторов на изменение состояния и поведения исследуемого объекта или явления лежат в основе экономического анализа.

Тем не менее, выяснять действие абсолютно всех факторов-причин сложно и практически не всегда целесообразно. Поэтому причины-факторы необходимо изучить, классифицировать по группам, выделить главные, определяющие, повлиявшие на изменение того или иного показателя.

Классификация факторов позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Без глубокого и всестороннего изучения факторов нельзя сделать обоснованных выводов о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

1. Необходимость классификации факторов повышения эффективности хозяйственной деятельности

Приступая к изучению классификации факторов и резервов эффективности хозяйственной деятельности следует отметить, особенность экономического анализа. является то, что экономические показатели изучаются не столько в статике, сколько в динамике.

Эффективность хозяйственной деятельности характеризуется сравнительно небольшим кругом показателей, но на каждый из них оказывает влияние целая система факторов. При комплексном экономическом анализе наряду с общими или синтетическими показателями рассчитываются более частные, или аналитические, показатели. Каждый показатель, отражая определенную экономическую категорию, складывается под воздействием вполне определенных экономических и других факторов.

“Знание факторов производства, умение определять их влияние на показатели эффективности позволяют воздействовать на уровень показателей посредством управления факторами, создать механизм поиска резервов.[1]”

Факторы - это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. Различие понятий «показатель» и «фактор» условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка и наоборот.

“Взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их классификации и систематизации.[2]”

“Классификация факторов представляет собой распределение их по группам в зависимости от их общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.[3]“

Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности предприятия, выявить резервы, обосновать планы и управленческие решения. Классификация факторов и совершенствование методики их анализа позволяют решить важную проблему - очистить основные показатели от влияния внешних и побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия, объективнее отражали его достижения.

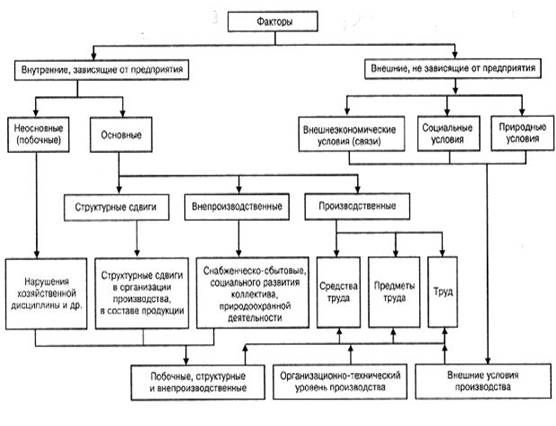

2. Классификация факторов повышения эффективности хозяйственной деятельностиФакторы в экономическом анализе могут классифицироваться по различным признакам. Исходя из задач анализа хозяйственной деятельности, важное значение имеет следующая классификация факторов:

С точки зрения воздействия на результаты хозяйственной деятельности они делятся на основные и второстепенные, внутренние и внешние, объективные и субъективные, общие и специфические, постоянные и переменные, экстенсивные и интенсивные.

«К основным относятся факторы, которые оказывают решающее воздействие на результативный показатель. Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в данных условиях.

Здесь необходимо заметить, что один и тот же фактор в зависимости от обстоятельств может быть и основным, и второстепенным.[4]»

Умение выделить из разнообразия факторов главные, определяющие обеспечивает правильность выводов по результатам анализа.

Большое значение при исследовании экономических явлений и процессов и оценке результатов деятельности предприятий имеет классификация факторов на внутренние и внешние, это значит на факторы, которые зависят и не зависят от деятельности данного предприятия. Основное внимание при анализе должно уделяться исследованию внутренних факторов, на которые предприятие может воздействовать

Вместе с тем во многих случаях при развитых производственных связях и отношениях на результаты работы каждого предприятия в значительной степени оказывает влияние деятельность других предприятий, например, равномерность и своевременность поставок сырья, материалов, их качество, стоимость, конъюнктура рынка, инфляционные процессы и др.

Нередко на результатах работы предприятия отражаются перемены в отрасли специализации и производственной кооперации. Эти факторы являются внешними. Они не характеризуют усилия данного коллектива, но их исследование позволяет точнее определить степень воздействия внутренних причин и тем самым более полно выявить внутренние резервы производства.

Для правильной оценки деятельности предприятий факторы необходимо разделать еще на объективные и субъективные. Объективные не зависят от воли и желаний людей, например, стихийное бедствие. В отличие от объективных субъективные причины зависят от деятельности отдельных людей, предприятий, организаций к учреждений.

Факторы могут также делиться на общие и специфические. К общим относятся факторы, которые действуют во всех отраслях экономики. Специфическими являются те, которые действуют в условиях отдельной отрасли экономики или предприятия. Такое деление факторов позволяет полнее учесть особенности отдельных, предприятий, отраслей производства и сделать более точную оценку их деятельности.

По сроку воздействия на результаты производства различают факторы постоянные и переменные. Постоянные факторы оказывают влияние на изучаемое явление беспрерывно на протяжении всего времени. Воздействие же переменных факторов проявляется периодически, например, освоение новой техники, новых видов продукции, новой технологии производства.

Большое значение для оценки деятельности предприятий имеет деление факторов на интенсивные и экстенсивные.

К экстенсивным относятся факторы, которые связаны с количественным, а не качественным приростом результативного показателя, например, увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья скота, количества рабочих и т.д. Интенсивные факторы характеризуют степень усилия, напряженности труда в процессе производства, например, повышение урожайности сельскохозяйственных культур, продуктивности животных, уровня производительности труда.

Если при анализе ставится цель измерить влияние каждого фактора на результаты хозяйственной деятельности, то их разделяют на количественные и качественные, сложные и простые, прямые и косвенные, измеримые и неизмеримые.

Количественными считаются факторы, которые выражают коли-чественную определенность явлений (количество рабочих, оборудования, сырья и т.д.). Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, плодородие почвы и т.д.).

Большинство изучаемых в анализе факторов состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся на сложные (комплексные), простые (элементные). Примером сложного фактора является производительность труда, а простого - количество рабочих дней в отчетном периоде.

3. Классификация резервов повышения эффективности хозяйственной деятельностиКлассификация факторов, определяющих хозяйственные показатели, является основой классификации резервов.

“Резервы - это неиспользованные возможности повышения эффективности хозяйственной деятельности.[5]”

В практике анализа хозяйственной деятельности различают два понятия резервов: резервные запасы (сырье, материалы, газ и т.д.), наличие которых обеспечивает бесперебойную работу хозяйствующего субъекта, и резервы как еще не использованные возможности роста производства, повышения эффективности производства.

“Под резервами понимают неиспользованные возможности снижения текущих и авансированных затрат. Устранение различного рода потерь в производстве и нерациональных затрат является важнейшим направлением использования резервов.[6]”

Резервы можно измерить как разницу между достигнутым уровнем использования ресурсов и возможным уровнем, исходя из накопленного производственного потенциала.

Правильнее под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производительных сил и производственных отношений. В основу классификации резервов положены различные признаки. Однако любая классификация должна облегчать поиск резервов.

По пространственному признаку выделяют общегосударственные, региональные, отраслевые и внутрихозяйственные резервы. По признаку времени они делятся на неиспользованные, текущие и перспективные резервы.

Неиспользованные резервы - упущенные возможности роста производства либо относительно планового задания, либо относительно достижений НТП и передового опыта за определенный промежуток времени.

Текущие резервы - это возможности улучшения результатов хозяйственно-финансовой деятельности в пределах ближайшего времени (месяца, квартала, года). Реализация текущих резервов возможна только при сбалансированности трех элементов процесса производства: труда, средств труда и предметов труда.

Перспективные резервы - это возможности улучшения результатов деятельности в отдаленной перспективе, вследствие измене--ния структурной и инвестиционной политики, внедрения достижений НТП в производство.

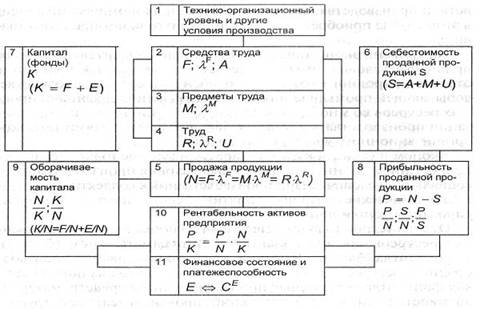

Основной признак классификации производственных резервов - по источникам повышения эффективности производства, которые сводятся к трем моментам процесса производства (моментам процесса труда): целесообразной деятельности или самого труда, средств труда, предметов труда. Организация процесса производства требует пропорционального наличия и использования средств труда, предметов труда и трудовых ресурсов. Чтобы освоить резерв увеличения выпуска продукции за счет эффективного использования средств труда, необходимо выявить резервы увеличения за счет лучшего использования предметов труда и трудовых ресурсов. Если по какому-либо ресурсу резервов не хватает, то объем производства лимитируется теми факторами или ресурсами, наличие которых минимально.

На большинстве хозяйствующих субъектов лимитирующей группой ресурсов в современных условиях являются либо материальные, либо трудовые (в плановой экономике - средства труда). Совокупный резерв повышения эффективности производства определяется как разница между производственным потенциалом хозяйствующего субъекта и достигнутым уровнем выпуска продукции. Под производственным потенциалом понимается максимально возможный выпуск продукции определенного качества в условиях эффективного использования всех ресурсов. В зависимости от источников образования различают внутренние и внешние резервы.

Под внешними резервами понимают общегосударственные, региональные и отраслевые резервы. Концентрация инвестиций в отдельных отраслях народного хозяйства, обеспечивающих ускорение научно-технического прогресса, является резервом на народно-хозяйственном уровне. Внешние резервы оказывают влияние на экономические показатели работы, однако главными резервами роста производства являются внутрихозяйственные резервы, которые можно не только учесть, но и задействовать в производстве.

По характеру воздействия на результаты производства резервы делятся (как и факторы) на экстенсивные и интенсивные.

К резервам экстенсивного характера относятся те, которые ориентируются на вовлечение в производство дополнительных ресурсов (материальных, трудовых, природных и т.д.).

Резервами экстенсивного характера являются:

-увеличение времени использования ресурсов (средств труда, рабочей силы, продолжительности оборота оборотных фондов),

-увеличение количества используемых ресурсов (количества средств труда, предметов труда, численности рабочей силы),

-устранение непроизводственного использования ресурсов (непроизводительного использования средств труда, предметов труда, рабочей силы).

Резервами интенсивного типа экономического роста считаются те, которые обеспечивают рациональное использование имеющегося потенциала. Результаты производства растут быстрее, чем затраты на него. Выделяют фондоемкую и фондосберегающую форму развития интенсивного типа экономического роста. Базой интенсивного развития является НТП.

Резервами интенсивного характера являются:

-совершенствование качественных характеристик используемых ресурсов (средств труда, предметов труда, рабочей силы),

-совершенствование процесса функционирования используемых ресурсов (технологии производства, организации производства а труда, организации управления, воспроизводства и ускорения оборачиваемости основных и оборотных фондов).

Для практики поиска резервов важное значение имеет классификация их по факторам и условиям интенсификации и повышения эффективности производственно-хозяйственной деятельности. Резервы повышения эффективности производства заключаются в производственных, социальных, природно-климатических и иных условиях функционирования хозяйствующего субъекта.

По способам выявления резервы классифицируются на явные и скрытые. Явные резервы легко выявить по материалам оперативного и бухгалтерского учета и отчетности. Они представляют очевидные потери и перерасход. Явные резервы делятся на условные и безусловные.

К условным потерям относят перерасход всех видов ресурсов по сравнению с действующими на данный момент нормами. Нормы, которые служат базой сравнения, не всегда оптимальны. Однако, если нормы оптимальны, то условные потери свидетельствуют о том, что фактический организационно-технический уровень ве достиг запланированного. Результатом данного состояния являются потери рабочего времени, неполное использование оборудования, перерасход материалов.

Безусловные резервы связаны с недопущением безусловных потерь сырья, материалов и рабочего времени, т.е. брак, недостача, порча, уплаченные штрафы. Они появляются в результате бесхозяйственности, воровства, невыполнения обязательств.

Скрытые резервы могут быть выявлены в результате анализа. Они связаны с внедрением НТП и передового опыта и, как правило, не предусмотрены планом. Несвоевременное выявление и использование может привести к значительно большим потерям, нежели перерасход ресурсов.

4. Принципы организации поиска и подсчёта резервовКлассификация резервов позволяет организовать их поиск комплексно и целенаправленно. В основу поиска резервов положены следующие принципы: научность, комплектность, комплексность, системность, предотвращение повторного счета резервов.

В механизме поиска резервов важное место занимает передовой опыт, который позволяет сформулировать определенные условия рационализации выявления и мобилизации резервов. К таким условиям можно отнести:

-выявление ведущего звена в повышении эффективности производства, т. е. выявление тех затрат, которые составляют основную часть себестоимости продукции и которые могут дать большую экономию при минимальных условиях;

-выделение «узких мест» в производстве, которые лимитируют темпы роста производства и снижение себестоимости продукции;

-учет типа производства; например, в массовом производстве анализ резервов рекомендуется вести в последовательности — изделие, узел, деталь, операция; в единичном производстве - по отдельным операциям производственного цикла;

-одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия;

-определение комплектности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труда и времени использования оборудования, только в этом случае возможен выпуск дополнительной продукции.

Поиск резервов должен носить научный характер: основываться на положениях диалектической теории познания, знаниях экономических законов, достижениях науки и передовой практики. Необходимо при этом хорошо знать экономическую сущность и природу хозяйственных резервов, источники и основные направления их поиска, а также методику и технику их подсчета и обобщения.

Поиск резервов должен быть комплексным и системным. Комплексный подход требует всестороннего выявления резервов по всем направлениям хозяйственной деятельности с последующим их обобщением. Системный подход к поиску резервов означает умение выявлять и обобщать резервы с учетом взаимосвязи и соподчиненности изучаемых явлений. Это позволяет, с одной стороны, более полно выявлять резервы, а с другой - избежать их повторного счета.

Принцип предотвращения повторного счета резервов вытекает непосредственно из предыдущего. Повторный счет резервов возникает при их обобщении, когда не учитывается взаимодействие различных факторов, от которых зависят результаты хозяйственной деятельности. Так, при подсчете резервов снижения себестоимости продукции допускается их повторный счет, если отдельно определяют резервы за счет увеличения объемов производства продукции и за счет недопущения перерасхода средств по каждой статье затрат без учета воздействия первого фактора на второй. Известно, что с увеличением объема производства продукции пропорционально увеличиваются только суммы условно-переменных затрат, величина же условно-постоянных не меняется. В результате увеличения объема производства продукции перерасход средств на производство продукции уменьшится по многим статьям затрат, а по некоторым вместо перерасхода может быть экономия. Если это не учитывать, то величина резервов снижения себестоимости продукции будет завышена.

В некоторых случаях повторный счет резервов допускается, если они определены по смежным источникам. Например, нельзя суммировать резервы увеличения производства продукции за счет более полного использования трудовых ресурсов, средств труда и предметов труда, так как все эти факторы действуют одновременно и взаимосвязано. Значит, чтобы избежать повторного счета резервов, необходимо хорошо представить взаимосвязь, взаимодействие и соподчиненность всех исследуемых показателей, на которых основывается выявление резервов.

Одним из требований к поиску резервов является обеспечение их комплектности, т.е. сбалансированности по трем основным моментам процесса труда (средств труда, предметов труда и трудовых ресурсов). Наибольший резерв, выявленный по одному из ресурсов, не может быть реализован, если недостает резервов по другим ресурсам. Поэтому возникает необходимость проверки комплектности резервов. Резерв будет комплектным тогда, когда он обеспечен всеми необходимыми ресурсами и не только в стоимостной оценке, но и по натурально-вещественному составу. Например, выявлены резервы станочного времени по токарным станкам, а не хватает мощностей по фрезерным. Только после достижения необходимых соотношений ресурсов по натурально-вещественной форме выявленные резервы можно считать комплектными и реальными.

Резервы должны быть экономически обоснованными, т.е. при их подсчете необходимо учитывать реальные возможности предприятия, а расчетная величина этих резервов должна быть подкреплена соответствующими мероприятиями.

Поиск резервов должен быть оперативным. Чем оперативнее проводится поиск резервов, тем более эффективен этот процесс. Особенно важное значение имеет сокращение времени между выявлением и освоением резервов.

Поиск резервов не должен быть дискретным. Его необходимо делать планомерно, систематически, ежедневно.

Резервы выявляются тем полнее, чем большее количество работников разных профессий и специальностей участвует в их поиске. Отсюда возникает принцип массовости поиска резервов, т.е. привлечение к этому процессу всех работников, развитие и усовершенствование общественных форм экономического анализа.

При предварительном определении направлений поиска резервов надо выделять "ведущие звенья" или "узкие места" в повышении эффективности производства. По этому принципу выделяют участки производства, где систематически не выполняются планы, или имеются большие потери сырья, допускается производственный брак, простои техники и т.д. Таким образом определяются основные направления, по которым поиск резервов идет в первую очередь. Определение резервоёмких направлений значительно повышает эффективность поиска резервов.

Для подсчета величины резервов в анализе хозяйственной деятельности используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, стохастического факторного анализа, функционально-стоимостного анализа, маржинального анализа, математического программирования и др.

Возможны разные способы подсчёта резервов, их необходимость вытекает из конкретных условий и задач каждого предприятия.

Заключение

Подводя итоги, следует отметить, что классификация факторов, исходя из задач анализа деятельности предприятий как хозрасчетных объектов, и совершенствование методики их анализа позволяет решить важную проблему - очистить основные показатели от влияния внешних и побочных факторов.

Классификация факторов позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Комплексная классификация факторов дает возможность моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства.

Таким образом, систематизация факторов позволяет более глубоко изучить взаимосвязь факторов при формировании величины изучаемого показателя, что имеет немаловажное значение на следующих этапах анализа, особенно на этапе моделирования исследуемых показателей.

Классификация факторов, определяющих экономические категории и показатели, является основой классификации резервов. Классификация резервов возможна по разным признакам, но любая классификация должна облегчать поиск резервов.

В механизме поиска резервов важное место занимает передовой опыт, который позволяет сформулировать определенные условия рационализации выявления и мобилизации резервов.

Возможны разные способы подсчёта резервов, их необходимость вытекает из конкретных условий и задач каждого предприятия.

Классификация факторов и резервов, а также совершенствование методики их анализа позволяют решить важную проблему - очистить основные показатели от влияния внешних и побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия, объективнее отражали его достижения.

Список литературы

1) Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности.- М.: Проспект, 2006. - 360 с.

2) Савицкая, Г.В. Экономический анализ. — М.: Новое знание, 2005. - 651 с.

3) Селезнёва Н.Н. Ионова А.Ф. Финансовый анализ. Управление финансами. – М.: ЮНИТИ-ДАНА, 2006. - 639 с.

4) Теория экономического анализа. Под ред. Баканова М.И. - М.: Финансы и статистика, 2005. - 536 с.

5) Чуев И. Н. Чуева Л. Н. Комплексный экономический анализ хозяйственной деятельности. – M.: «Дашков и К0», 2006. - 368 с.

[1] Теория экономического анализа. Под ред. Баканова М.И. - М.: Финансы и статистика, 2005.- 377 с.

[2] Савицкая, Г.В. Экономический анализ. — М.: Новое знание, 2005. - 18 с.

[3] Чуев И. Н. Чуева Л. Н. Комплексный экономический анализ хозяйственной деятельности. – M.: «Дашков и К0», 2006. - 75 с.

[4] Чуев И. Н. Чуева Л. Н. Комплексный экономический анализ хозяйственной деятельности. – M.: «Дашков и К0», 2006. - 75 с.

[5] Гиляровская 21 с.

[6] Чуев И. Н. Чуева Л. Н. Комплексный экономический анализ хозяйственной деятельности. – M.: «Дашков и К0», 2006. - 79 с.

Похожие работы

... . Следовательно, затраты на автоматизацию окупятся за: 894,90 : 4 115,52 = 0,22 года. 3.2 Расширение перечня дополнительных платных услуг Еще одним резервом повышения эффективности хозяйственной деятельности МУП «Электросеть» является расширение перечня дополнительных платных услуг для населения и юридических лиц. В таблице 3.4 представлены дополнительные платные услуги, которые может ...

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.[11] 2. Резервы повышения эффективности хозяйственной деятельности ООО «Дальмебель» 2.1. Оценка эффективности хозяйственной деятельности. Определение методики оценки хозяйственных резервов Таблица 2.1 Анализ структуры и динамики доходов и расходов предприятия Наименование ...

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

0 комментариев