Сферы деятельности и профиль предприятия, наличие филиалов и дочерних фирм

ДОЧЕРНИЕ И ЗАВИСИМЫЕ ОБЩЕСТВА

Особенности кадровой и социальной политики

Системы оплаты труда

Тарификацию работ и профессий, присвоение (пересмотр) квалификационных разрядов работникам производить в соответствии с ЕТКС

МАРКЕТИНГОВАЯ, ПРЕДПРИНИМАТЕЛЬСКАЯ И КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ОАО «РОДНИКИ - ТЕКСТИЛЬ»

В своей работе отдел руководствуется нормативными документами

Наличие фирменных магазинов

Рекламная деятельность

Стратегия ценообразования

Навигация

ДОЧЕРНИЕ И ЗАВИСИМЫЕ ОБЩЕСТВА

Комплексный анализ деятельности ОАО "Родники-Текстиль"

111716

знаков

22

таблицы

14

изображений

5. ДОЧЕРНИЕ И ЗАВИСИМЫЕ ОБЩЕСТВА

5.1. Общество может иметь дочерние и зависимые общества с правами юридического лица на территории Российской Федерации, созданные в соответствии с законодательством РФ, а за пределами территории Российской Федерации - в соответствии с законодательством иностранного государства по месту нахождения дочернего или зависимого обществ, если иное не предусмотрено международным договором Российской Федерации.

5.2. Общество признается дочерним, если другое (основное) хозяйственное общество (товарищество) в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

5.3. Дочернее общество не отвечает по долгам основного общества (товарищества).

Основное общество (товарищество), которое имеет право давать дочернему обществу обязательные для последнего указания, отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение таких указаний. Основное общество (товарищество) считается имеющим право давать дочернему обществу обязательные для последнего указания только в случае, когда это право предусмотрено в договоре с дочерним обществом или уставе дочернего общества.

5.4. В случае несостоятельности (банкротства) дочернего общества по вине основного общества (товарищества) последнее несет субсидиарную ответственность по его долгам. Несостоятельность (банкротство) дочернего общества считается происшедшей по вине основного общества (товарищества) только в случае, когда основное общество (товарищество) использовало указанные право и (или) возможность в целях совершения дочерним обществом действия, заведомо зная, что вследствие этого наступит несостоятельность (банкротство) дочернего общества.

5.5. Акционеры дочернего общества вправе требовать возмещения основным обществом (товариществом) убытков, причиненных по его вине дочернему обществу. Убытки считаются причиненными по вине основного общества (товарищества) только в случае, когда основное общество (товарищество) использовало имеющиеся у него право и (или) возможность в целях совершения дочерним обществом действия, заведомо зная, что вследствие этого дочернее общество понесет убытки.

5.6. Общество признается зависимым, если другое (преобладающее) общество имеет более 20 процентов голосующих акций первого общества.

5.7. Общество, которое приобрело более 20 процентов голосующих акций общества, обязано незамедлительно опубликовать сведения об этом в порядке, определяемом федеральным органом исполнительной власти по рынку ценных бумаг и федеральным антимонопольным органом.»»

1.5 Ассортимент товаров и услуг

Сложившийся за десятки лет ассортимент тканей претерпел изменения.

Ассортиментной политикой стало направление на удовлетворение любого (разумного в пределах возможного) заказа потребителя. Сегодня предприятие имеет возможность вырабатывать широкий ассортимент тканей, включая: ситец, фланель, бязь, саржу.

Группой дессинаторов ассортиментной лаборатории спроектировано и проконтролировано в производстве 50 новых структур ткани. Из них 7 структур приняты к массовому производству, что составляет 14 % от числа спроектированных тканей.

В 2005 году разработали и запустили в массовое производство 2 новых артикула смесовой ткани.

На основе арт. С 67-ЮД и с 69-ЮД – это костюмные смесовые ткани С 167-Юд (снижение себестоимости за счет подбора рациональной структуры ткани и улучшение внешнего вида) и арт. С 69-ЮД «Нов» (улучшение внешнего вида, снижение затрат на производство).

1. Спроектировали, разработали и запустили в массовое производство модифицированные хлопчатобумажные ткани:

На основе артикулов С 14-ЮД – С 14Е-ЮД

С 14-ЮД «Люкс»

С 38-ЮД – С 38 Е-ЮД

С38-ЮД «Люкс»

С 33-ЮД – С 33 Е-ЮД

С 103-ЮД – С 104 Е-ЮД

2. За 2005 год спроектированы, разработаны и отработаны первые промышленные партии следующих артикулов новых смесовых тканей:

1. арт. 167/2-ЮД

2. арт. 167/3-ЮД

3. арт. 165/2-ЮД

4. арт. 165/3-ЮД

5. арт. С 68-ЮД «Нов»

По качеству выпускаемой продукции.

Разработаны нормативы качества выпускаемой продукции в ассортименте. Повышен уровень выхода 1-го сорта готовых тканей собственного производства:

Намечаемый по

программным задачам 92,4% фактический 93,64%

По фабрикам:

Намечаемый по программным задачам процент выхода пониженной сортности факт

Прядильная фабрика0,9%0,64%

Ткацкая фабрика0,7%0,62%

Красильно-отделочная фабрика 6,0%5,1%

За три года плановый показатель качества вырос на 0,9%.

Фактически добились результата 1,25%, а на 2006 год заложили напряженный план 93,05% выхода 1 сорта.

По итогам 2005 года улучшили плановый показатель:

прядильная фабрика на 30%

ткацкая фабрика на 12%

красильно-отделочная фабрика на 15%

Ассортимент выпускаемых тканей| Бельевая группа | Одежная группа | Полоте нечные | Тики | Одеяло Байка | Всего | |||

| Миткали | Бязи | Х/б | «Смесовые» | Типа «Мираж» | ||||

| C 5-ЮД C 120-ЮД | C 781 -ЮД C 22-ЮД | C 33-ЮД C 33А-ЮД* C 103-ЮД C 102-ЮД С 66-ЮД С 38-ЮД С 38А-ЮДС 19-ЮД С 14-ЮД С 14А-ЮДС 27-ЮД С 26-ЮД С 21-ЮД С 28-ЮД | C 122-ЮД C 1-ЮД С 68-ЮДС 65-ЮД C 39-ЮД (5497р) | С 113-ЮД С 115-ЮД | 4586 | С 62-ЮД | С 64-ЮД | |

Анализ товарного выпуска и структуры ассортимента

Маржинальный анализ

Основные показатели маржинального анализа

| Показатель | 2004 г. | 2005 г. | Изменение, т.р. | Изменение, % |

| Переменные затраты, т.р. | 316 680 | 352 808 | 36 128 | 11,41 |

| Товарная продукция, т.р. | 425 110 | 513 094 | 87 984 | 20,70 |

| Маржинальный доход, т.р. | 108 430 | 160 286 | 51 856 | 47,82 |

| Товарная в ценах 2004, т.р. | 451 621 | 61 473 | 13,61 | |

| Выпуск гот. тк., т.п.м. | 32 888 | 30 639 | -2 249 | -6,84 |

Так, объем товарной продукции по основной деятельности предприятия (переработка сырья в суровые и готовые ткани и обработка давальческого суровья) за 2005 г. вырос до 513,1 млн. руб. (без НДС), т.е. на 88,0 млн. руб. по сравнению с 2004 г. или на 20,70%. Товарная продукция за 2005 г. в сопоставимых ценах (в ценах 2004г.) выросла на 13,61%, т.е. изменение учетных цен дало прирост объема товарного выпуска на 13,61%. Снижение натуральных показателей выпуска за 2005 г. по сравнению с 2004 г. составило по готовым тканям 6,84% (30 639 т.п.м. в 2005 г. и 32 888 т.п.м. в 2004 г. соответственно).

Таким образом, большая часть роста товарной продукции за 2005 г. по сравнению с 2004 г. была обеспечена ростом учётных цен на выпускаемую продукцию (17,03 процентных пунктов против 10,50 за счёт структурных сдвигов, если условиться, что нивелирование 6,84% снижения выпуска в натуральных показателях поровну ложится и на структурные сдвиги и на рост учётных цен – вклады данных факторов составили 62 и 38% соответственно).

Основные факторы роста товарной продукции за 2005 г. по сравнению с 2004 г.

При сравнении результатов работы предприятия в 2005г. с прошлым годом следует отметить, что они продолжают оставаться отрицательными с небольшим положительным сдвигом:

– снижение убытка с 8,3 млн. руб. в среднем за 2004 год до 7,6 млн.руб. за текущий год;

– товарная продукция росла (+20,70%) быстрее роста полных затрат (+15,25%).

– увеличение среднего процента покрытия постоянных затрат с 52% в 2004 г. до 64% в 2005 г.

Здесь необходимо заметить, что мы говорим о «классическом» подходе к определению результата хозяйственной деятельности как разности между произведённой товарной продукцией и затратами на её производство, в то время как управленческий отчёт о доходах и расходах в силу ряда корректировок показывает иной финансовый результат.

Так, убыток от текущей деятельности за 2005 г. по отчёту о доходах и расходах производственного ЦФО Комбинат Родники-Текстиль составил 82,9 млн. руб. В ОДР отражаются как доходы, так и расходы не только по основной деятельности, но и по другим видам хозяйственной активности (оказание коммунальных и прочих услуг, соц. сфера). Добавление операционных и внереализационных доходов и расходов увеличивает убыток до 84,9 млн. руб. (7,0 млн. руб. в среднем за месяц).

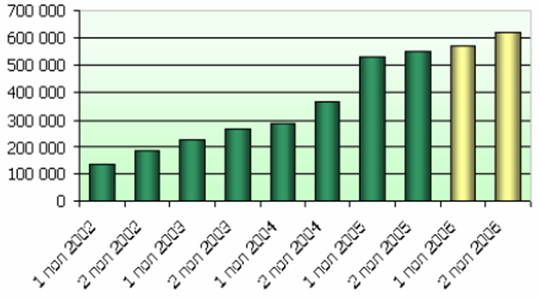

Доля тканей одёжной группы в товарном выпуске

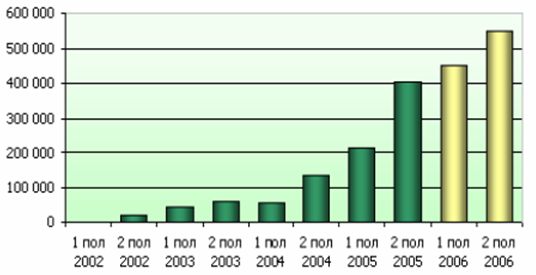

Доля тканей одёжной группы в физическом выпуске.

Похожие работы

... казначейства и автоматизировать процесс прогнозирования [43]. Глава 3. Анализ использования бюджетных средств 3.1 Анализ поступления всех видов налогов и других обязательных платежей в 2004 году по Родниковскому отделению УФК по Ивановской области Объем доходов федерального бюджета обусловлен основными направлениями государственной бюджетной политики, ходом экономических реформ в ...

... , начиная от стойкости окраски и стабильности размеров при стирке и заканчивая прочной и стильной упаковкой. 2.5. Мотивация труда Цель мотивации и стимулирования труда в Текстильном Холдинге «Яковлевский» – вовлечение человека в осознанно-качественную, высокоэффективную трудовую деятельность, гармонично обеспечивающую достижение личных целей работника и целей предприятия. Инвестиции в ...

... : группа 20+1 30+2 40+2 школьники 1400 р 1250 р 1150 р взрослые 1600р 1470р 1320р индивидуальные туристы 1980р Раздел 6. Состояние инфраструктуры г. Серпухов Город расположен в 99 км к Югу от Москвы. С Москвой Серпухов связан Варшавским и Симферопольским шоссе, а также железной дорогой Курского направления. Время в пути по железной дороге до станции метро " ...

... -механический завод». Большинство предприятий отрасли объединены Ассоциацией «Машиностроительные предприятия Вологодской области». Промышленность строительных материалов. Вологодская промышленность стройматериалов в значительной степени обеспечена сырьем из собственных запасов. Территория области располагает существенными ресурсами древесины, нерудных ископаемых (песок, гравий, глина, известняк). ...

0 комментариев