Характеристика предприятия

Основная деятельность, имидж, масштабы производства, место, занимаемое предприятием в отрасли

Миссия предприятия

План освоения новых видов изделий

Производственная структура предприятия

Анализ организации управления маркетингом на ОАО «ВАСО»

Функциональные связи с другими подразделениями

Особенности планирования сметы затрат на производство вспомогательных цехов

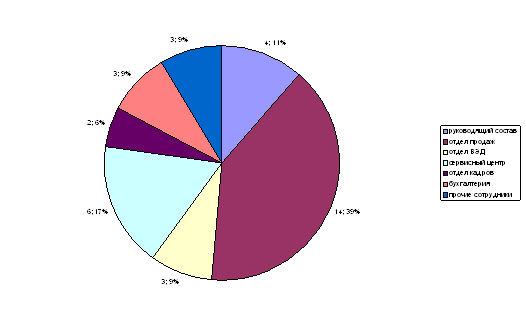

Сведения о численности и средней заработной плате работников

Дополнительный фонд планируется и рассчитывается аналогично п 1.3

Расчет планового фонда оплаты труда инженерно-технических работников и служащих цехов, отделов и служб

Организационная структура и задачи финансового отдела предприятия

Организация инвестиционной деятельности

Структура и положения о бухгалтерии предприятия

Учет основных фондов и нематериальных активов

Учет финансовых результатов

Выводы об экономической деятельности предприятия

Характеристика цеха основного производства

Производственная мощность цеха

Численный состав

Навигация

План освоения новых видов изделий

Деятельность ОАО "Воронежское акционерное самолетостроительное общество"

133597

знаков

24

таблицы

1

изображение

1.6 План освоения новых видов изделий

Новыми видами продукции, предлагаемыми ОАО “ВАСО” на рынке его основной деятельности являются производство в кооперации с Авиационным научно-техническим комплексом им. О.Г.Антонова и Харьковским государственным авиационным производственным предприятием региональных лайнеров семейства турбореактивных самолетов АН-148.Самолет АН-148 пассажировместимостью от 70 до 80 чел., способен летать на дальность до 5100 км на крейсерской скорости 820-870км./ч.

По оценкам Государственного научно исследовательского института гражданской авиации на рынке СНГ потребность в региональных самолетах АН-148 составляет порядка 180- 200шт., а мировой рынок сбыта самолетов АН-148 до 2015г. составит примерно 400-500 шт.

В числе перспективных работ является проработка проекта легкого военно-транспортного самолета ИЛ-112, который сможет заменить парк самолетов типа АН-26.При одинаковой с ИЛ-114 силовой установке и меньших размерах и массе, ИЛ-112 должен иметь значительно лучшие летно-технические характеристики. ИЛ-112 имеет многоцелевое назначение и может быть использован в качестве пассажирского на 40-44 места и в качестве грузового на 4,5 т груза, грузопассажирского. Особенностью самолета станет увеличение по сравнению с аналогами высоты и ширины грузового отсека.

1.7 Организационная структура предприятия

Под организационной структурой управления понимается упорядоченная совокупность устойчиво взаимосвязанных элементов, обеспечивающих функционирование и развитие организации как единого целого. ОСУ определяется также как форма разделения и кооперации управленческой деятельности, в рамках которой осуществляется процесс управления по соответствующим функциям, направленным на решение поставленных задач и достижение намеченных целей. С этих позиций структура управления представляется в виде оптимального распределения функциональных обязанностей, прав и ответственности, порядка и форм взаимодействия между входящими в ее состав органами управления и работающими в них людьми.

Главный фактор, «задающий» возможные контуры и параметры структуры управления - сама организация. Известно, что организации различаются по многим критериям. Большое разнообразие организаций в Российской Федерации предопределяет множественность подходов к построению управленческих структур. Подходы эти различны в организациях коммерческих и некоммерческих, крупных, средних и малых, находящихся на разных стадиях жизненного цикла, имеющих разный уровень разделения и специализации труда, его кооперирования и автоматизации, иерархических и «плоских», и так далее. (Приложение 1 ).

Рассматриваемая нами организация является ярким примером линейно-функциональной организации управления, которой свойственны следующие принципиальные положения: четкое разделение труда, следствием которого является необходимость использования квалифицированных специалистов по каждой должности, иерархичность управления, при которой нижестоящий уровень подчиняется и контролируется вышестоящим; наличие формальных правил и норм, обеспечивающих однородность выполнения менеджерами своих задач и обязанностей; дух формальной обезличенности, с которым официальные лица выполняют свои обязанности; осуществление найма на работу в соответствии с квалификационными требованиями к данной должности.

1.8 Организация экономической работы на предприятии

В состав экономической службы предприятия входят должностные лица и исполнители, а также отделы, реализующие соответствующие функции, закрепленные за управлением.

В отдел управления планирования экономики и финансового анализа входят:

- Начальник УПЭиФА

- Отдел финансово-экономического планирования

- Отдел ценообразования

- Планово-производственный отдел

- Отдел организации труда и заработной платы

В отдел финансового управления входят: начальник управления, финансово-казначейский отдел, отдел доходов, отдел финансового менеджмента. В состав финансово-казначейского отдела входят: бюро финансов, фактурная группа, касса. В состав отдела доходов входят: бюро доходов от самолетной продукции, бюро взаимозачетов, бюро доходов от непрофильной продукции и арендных отношений. В состав отдела финансового менеджмента входят: бюро оперативного финансового планирования и анализа, бюро финансового контроля, бюро арендных отношений. Отдел управления маркетинга и продаж включает: начальник управления маркетинга и продаж, отдел продаж, отдел маркетинга.

Распределение обязанностей между подразделениями Управления осуществляются начальником Управления, распределение обязанностей между структурными подразделениями отделов осуществляются начальниками соответствующих отделов, распределение обязанностей между исполнителями осуществляются начальниками бюро, а также должностными инструкциями.

Рассмотрим обязанности и задачи некоторых исполнителей.

Основной задачей экономиста по планированию ППО является организация и совершенствование планово-экономической работы внутризаводских структурных подразделений Общества и контроль за ее состоянием. Он назначается и освобождается от занимаемой должности приказом Генерального директора либо должностным лицом на это уполномоченным по представлению начальника ППО и по согласованию с начальником УПЭиФА и подчиняется экономист по планированию непосредственно начальнику бюро. В своей деятельности экономист по планированию руководствуется: распоряжениями и указаниями начальника бюро и ведущего экономиста по планированию; действующими руководящими и методическими положениями и инструкциями, стандартами по оперативному планированию, учету и отчетности, анализу хозяйственной деятельности; приказами и распоряжениями по Обществу; действующим трудовым законодательством: правилами внутреннего распорядка; правилами и нормами охраны труда, техники безопасности, производственной санитарии и противопожарной безопасности. Квалификационные требования: - для ведущего экономиста по планированию высшее экономическое или инженерно-экономическое образование и стаж экономической работы не менее 3-х лет; - для экономиста по планированию 1 кат. высшее экономическое или инженерно-экономическое образование и стаж экономической работы не менее 3-х лет или среднее специальное (профессиональное) образование и стаж работы не менее 5-ти лет.

Экономист по планированию ППО осуществляет работу по экономическому планированию по структурным подразделениям Общества, направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей результативности деятельности общества, также он подготавливает исходные данные для составления проектов перспективных и текущих планов производственно – хозяйственной деятельности и соцмального развития Общества в целом и его структурных подразделений. Также в его непосредственные обязанности входит разработка планов по структурным подразделениям с разбивкой по кварталам, выполнение расчетов и обоснования к ним и доведение плановых показателей до структурных подразделений Общества. Экономист по планированию ППО обязан своевременно вносить изменения в соответствующие разделы плана структурных подразделений, обусловленные изменениями в плане производства Общества, разрабатывать сметы содержания социально-бытовой и жилищной сферы, принимать участие в разработке мероприятий по снижению издержек производства продукции, повышению рентабельности производства, устранению потерь и непроизводительных расходов, а также во внедрении и совершенствовании внутрихозяйственного расчета в Обществе и его подразделениях, совершенствовании плановой и учетной документации, подготовке методических материалов по организации внутрихозяйственного планирования, осуществлять комплексный экономический анализ хозяйственной деятельности структурных подразделений Общества, выявлять резервы производства и намечать меры по обеспечению режима экономии, более эффективному использованию материальных и трудовых ресурсов, повышению темпов роста производительности труда, вести учет и контроль хода выполнения планов подразделениями Общества, выполнять работы по формированию, ведению и хранению базы данных планово-экономической информации, вносить изменения в справочную и нормативную информацию, составлять статистические сводные таблицы по отдельным показателям плана и отчета Общества в разрезе видов производства и структурных подразделений, участвовать в формировании постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, поддерживать в рабочем состоянии элементы системы качества в соответствии с матрицей ответственности и полномочий должностных лиц за элементы системы качества по ППО.

Экономист по финансовой работе финансово-казначейского отдела относится к категории специалистов открытого акционерного общества “Воронежское акционерное самолетостроительное общество”. Назначение на эту должность и освобождение от нее оформляется приказом начальника отдела кадров по рекомендации начальника финансового управления. С экономистом по финансовой работе заключается Контракт, который от имени Общества подписывается начальником отдела кадров. Экономист по финансовой работе обязан знать: постановления, распоряжения, приказы вышестоящих органов, методические, нормативные и другие руководящие материалы по организации финансовой работы; экономику производства; порядок постановления финансовых и кассовых планов, кредитных заявок и смет; нормирование оборотных средств Общества; правила финансирования из государственного бюджета, долгосрочного и краткосрочного кредитования Общества; порядок привлечения заемных и использования собственных средств, выпуска и приобретения ценных бумаг, начисления и уплаты платежей в государственный бюджет, налоговые органы, банковские учреждения и внебюджетные фонды; порядок распределения финансовых ресурсов; систему финансовых методов, обеспечивающих управление финансовыми потоками; порядок финансирования капитального строительства, ремонта и затрат по техническому перевооружению предприятия; систему счетов бухгалтерского учета; порядок и формы финансовых расчетов; установленную отчетность о финансовой деятельности Общества, порядок и сроки ее составления; правила эксплуатации вычислительной техники, возможности ее применения для осуществления финансовых расчетов и учета денежных средств предприятия; правила внутреннего трудового распорядка; основы организации производства, труда и управления; основы трудового законодательства; правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Экономист по финансовой работе в своей деятельности руководствуется положением о финансовом управлении. Экономист по финансовой работе подчиняется непосредственно начальнику финансово-казначейского отдела

Кассир относится к категории технических исполнителей. На эту должность назначается лицо, имеющее начальное профессиональное образование без предъявлений требований к стажу работы или среднее (полное) общее образование и специальную подготовку по установленной программе без предъявления требований к стажу работы. Назначение на должность кассира и освобождение от нее производится приказом директора организации по представлению руководителя соответствующего подразделения. Кассир должен знать: постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся ведения кассовых операций; порядок оформления приходных и расходных документов, лимиты остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности; порядок ведения кассовой книги, составления кассовой отчетности; правила эксплуатации электронно-вычислительной техники; основы организации труда; законодательство о труде; правила внутреннего трудового распорядка; правила и нормы охраны труда. Кассир подчиняется непосредственно главному бухгалтеру, руководителю соответствующего подразделения. На время отсутствия кассира (болезнь, отпуск и т.д.) его обязанности исполняет лицо, назначенное приказом директора предприятия. Данное лицо приобретает соответствующие права и несет ответственность за качественное и своевременное исполнение возложенных на него обязанностей.

Кассир осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность. Оформляет документы, получает в соответствии с установленным порядком денежные средства и ценные бумаги в учреждении банка для выплаты рабочим и служащим заработной платы, премий, оплаты командировочных и других расходов. Также в обязанности кассира непосредственно входит ведение на основе приходных и расходных документов кассовой книги, сверка фактического наличия денежных сумм и ценных бумаг с книжным остатком, составление описи ветхих купюр, а также соответствующих документов для их передачи в учреждения банка с целью замены на новые, передача в соответствии с установленным порядком денежных средств инкассаторам. Также кассир обязан составлять кассовую отчетность, бережно относится к вверенным ему ценностям, принимать все меры для обеспечения сохранности вверенных ему денежных средств и ценных бумаг и предотвращения ущерба, своевременно сообщать главному бухгалтеру, руководителю соответствующего подразделения обо всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему ценностей. И нигде, никогда и ни в какой мере кассир не должен разглашать известные ему сведения об операциях по хранению ценностей, их отправке, перевозке, охране, сигнализации, а также служебных поручениях по кассе.

Похожие работы

... работой его сотрудников с одной стороны и улучшением экономических показателей и благоприятной рыночной конъюнктурой с другой. Но даже при этом можно дать ряд рекомендаций по улучшению внешнеэкономической деятельности предприятия. Основным недостатком служит тот факт, что при импортных операциях рассматриваемый хозяйствующий субъект работает со своими клиентами на условиях предоплаты. После того, ...

... 411 авиакомпаний, таких как: "Аэрофлот", "Внуковские авиалинии", "Трансаэро", "Пулково", ПО "Домодедовское", "Уральские авиалинии", "Сибирь", "Авиалинии Алмаз-Саха" и др. Однако на рынке воздушных перевозок активно работает не многим более половины из них. На международном рынке авиаперевозок работает незначительное число российских авиакомпаний. Лидером российской авиации на рынке международных ...

... ЛОГИСТИКИ ЗАО «ТРАСТ» 3.1 Пути совершенствования распределительной логистики предприятия На основании проблем, выявленных в параграфе 2.3, определим пути повышения эффективности распределительной логистики предприятия. ЗАО «Траст» необходимо привлекать посредников при организации своей деятельности на международных рынках. В результате, несмотря на расходы по оплате вознаграждения ...

... предприятия существует тенденция «загружать» менеджеров работой, не имеющей никакого отношения к их должностным обязанностям. В таблице 2.10 представлены все трудовые показатели ЗАО «Траст» в 2003–2004 годах: Таблица 2.10 Анализ показателей по труду ЗАО «Траст» в 2003–2004 годах Наименование показателя 2003 2004 01 02 03 Отношение расходов на оплату труда к товарообороту, % 1,03 ...

0 комментариев