Характеристика предприятия

Основная деятельность, имидж, масштабы производства, место, занимаемое предприятием в отрасли

Миссия предприятия

План освоения новых видов изделий

Производственная структура предприятия

Анализ организации управления маркетингом на ОАО «ВАСО»

Функциональные связи с другими подразделениями

Особенности планирования сметы затрат на производство вспомогательных цехов

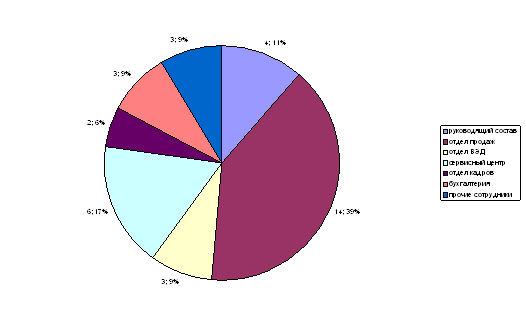

Сведения о численности и средней заработной плате работников

Дополнительный фонд планируется и рассчитывается аналогично п 1.3

Расчет планового фонда оплаты труда инженерно-технических работников и служащих цехов, отделов и служб

Организационная структура и задачи финансового отдела предприятия

Организация инвестиционной деятельности

Структура и положения о бухгалтерии предприятия

Учет основных фондов и нематериальных активов

Учет финансовых результатов

Выводы об экономической деятельности предприятия

Характеристика цеха основного производства

Производственная мощность цеха

Численный состав

Навигация

Учет финансовых результатов

Деятельность ОАО "Воронежское акционерное самолетостроительное общество"

133597

знаков

24

таблицы

1

изображение

1.33 Учет финансовых результатов

В отчетном году выручка от продажи продукции, товаров, работ, услуг составила 1671660 тыс. руб., что на 331936 тыс. руб. выше уровня 2003 года.

Себестоимость проданных продукции, товаров, работ, услуг в отчетном году составила 1619151 тыс. руб., в том числе коммерческие расходы – 8843 тыс. руб.

Прибыль от продаж составила 52509 тыс. руб., что на 63599 тыс. руб. ниже, чем по итогам предыдущего года.

Операционные доходы Общества в отчетном году составили 73102 тыс. руб., в том числе:

- доходы от реализации основных средств, материалов и прочих активов - 72710 тыс. руб.

- проценты к получению 303 тыс. руб.

Операционные расходы Общества в отчетном году составили 140279 тыс. руб., в том числе:

| - налоги, относимые на финансовый результат деятельности | 32076 тыс. руб., |

| в том числе налог на имущество | 31692 тыс. руб.; |

| -проценты, начисленные за пользование заемными средствами | 56129 тыс. руб.; |

| -расходы по реализации основных средств, материалов и прочих активов | 28463 тыс. руб.; |

| - услуги банков | 11006 тыс. руб.; |

| - расходы по оформлению имущества в залог к договорам займа | 12232 тыс. руб. |

Операционные расходы превышают операционные доходы на 67177 тыс. руб.

Внереализационные доходы Общества в отчетном году составили 74403 тыс. руб., в том числе:

-курсовые разницы | 7324 тыс. руб.; |

| -субсидии из Египта | 6082 тыс. руб.; |

| -доходы прошлых лет, выявленные в отчетном году | 47083 тыс. руб.; |

| -списание кредиторской задолженности | 7468 тыс. руб.; |

| -доходы обслуживающих производств и хозяйств | 3323 тыс. руб. |

Внереализационные расходы Общества в отчетном году составили 104370 тыс. руб., в том числе:

| -расходы на содержание объектов социальной сферы | 43015 тыс. руб., |

| в том числе на содержание объектов жилфонда | 21196 тыс. руб., |

| на содержание объектов детских дошкольных учреждений | 14025 тыс. руб.; |

| -расходы обслуживающих производств и хозяйств | 14395 тыс. руб.; |

| -выплаты физическим лицам | 12337 тыс. руб., |

| в том числе компенсация за задержку выплаты заработной платы | 8143 тыс. руб.; |

| - курсовые разницы | 7694 тыс. руб.; |

| - расходы прошлых лет, признаваемые в отчетном году | 8378 тыс. руб.; |

| -дебиторская задолженность, списанная в убыток в связи с истечением срока исковой давности | 1768 тыс. руб. |

Внереализационные расходы превышают внереализационные доходы на 29967 тыс. руб.

Убыток Общества до налогообложения составляет 44635 тыс. руб. После налогообложения убыток увеличивается на суммы начисленного единого налога на вмененный доход 400 тыс. руб., начисленного налога на прибыль переходного периода 18437 тыс. руб., начисленных штрафов и пеней за нарушение налогового законодательства 33702 тыс. руб. и начисленных отложенных налоговых обязательств на сумму 9667 тыс. руб. При расчете отложенных налоговых обязательств был определен условный доход Общества 22568 тыс. руб., постоянный налоговый актив 504 тыс. руб. и постоянное налоговое обязательство 32739 тыс. руб. В связи с тем, что в 2002, 2003, 2004 гг. владельцам привилегированных акций Обществом дивиденды не выплачивались, целесообразно в расчет показателя средневзвешенного количества акций включить количество привилегированных акций.

Средневзвешенное количество голосующих акций, находящихся в обращении, составило в 2002 году – 4750648 шт., в 2003 году – 4750648 шт., в 2004 году – 4750648 шт. Чистый убыток в 2002 году составил 12206 тыс. руб., чистый убыток за 2003 год – 65211 тыс. руб., чистый убыток за 2004 год – 106170 тыс. руб.

Базовый убыток на акцию, отражающий часть убытка отчетного периода, причитающегося акционерам – владельцам голосующих акций, в 2002 году составил 2,57 руб./шт., в 2003 году – 13,73 руб./шт., в 2004 году – 22,35 руб./шт.

Похожие работы

... работой его сотрудников с одной стороны и улучшением экономических показателей и благоприятной рыночной конъюнктурой с другой. Но даже при этом можно дать ряд рекомендаций по улучшению внешнеэкономической деятельности предприятия. Основным недостатком служит тот факт, что при импортных операциях рассматриваемый хозяйствующий субъект работает со своими клиентами на условиях предоплаты. После того, ...

... 411 авиакомпаний, таких как: "Аэрофлот", "Внуковские авиалинии", "Трансаэро", "Пулково", ПО "Домодедовское", "Уральские авиалинии", "Сибирь", "Авиалинии Алмаз-Саха" и др. Однако на рынке воздушных перевозок активно работает не многим более половины из них. На международном рынке авиаперевозок работает незначительное число российских авиакомпаний. Лидером российской авиации на рынке международных ...

... ЛОГИСТИКИ ЗАО «ТРАСТ» 3.1 Пути совершенствования распределительной логистики предприятия На основании проблем, выявленных в параграфе 2.3, определим пути повышения эффективности распределительной логистики предприятия. ЗАО «Траст» необходимо привлекать посредников при организации своей деятельности на международных рынках. В результате, несмотря на расходы по оплате вознаграждения ...

... предприятия существует тенденция «загружать» менеджеров работой, не имеющей никакого отношения к их должностным обязанностям. В таблице 2.10 представлены все трудовые показатели ЗАО «Траст» в 2003–2004 годах: Таблица 2.10 Анализ показателей по труду ЗАО «Траст» в 2003–2004 годах Наименование показателя 2003 2004 01 02 03 Отношение расходов на оплату труда к товарообороту, % 1,03 ...

0 комментариев