Навигация

Роль бюджетов субъектов РФ в общем реформационном потоке

46043

знака

2

таблицы

1

изображение

2.2. Роль бюджетов субъектов РФ в общем реформационном потоке

Бюджетное устройство нашей страны обеспечивает непрерывную взаимосвязь бюджетов всех уровней (федеративный, субъектов Федерации и местных). (см.Схема.1)

Схема.1. Взаимосвязи в бюджетной системе РФ.

Государственная бюджетная система РФ (далее по тексту - ГБС РФ, Бюджетная система субъектов РФ – БСС РФ) состоит из 21 республиканского бюджета, 55 краевых и областных бюджетов, городских бюджетов Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, а также около 29 тысяч местных бюджетов (городских, районных, поселковых, сельских).

Вообще принципы построения и функционирования бюджетов всех уровней одинаковы:

· принцип единства выражает необходимость согласования бюджетов с единой правовой и документарной политикой, единым бюджетным процессом;

· принцип гласности требует обязательного опубликования утвержденных бюджетов в СМИ;

· принцип реальности утверждает необходимость правдивости всех бюджетных показателей;

· принцип самостоятельности определяется наличием у бюджетов всех уровней собственных источников доходов и правом самовольного их расходования (в рамках действующего законодательства). Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.

Реализация этих принципов прослеживается и в БСС РФ.

Вообще, любой бюджет связан денежными отношениями, имеющими объективный характер, то есть существование бюджета объективно обусловлено, он существует и во всех общественно-экономических формациях, где существовали финансовые отношения, таким образом можно утверждать, что бюджет - это экономическая категория, тесно связанная с существованием государства.

Бюджет субъектов РФ является неотъемлемой структурной частью государственного бюджета (см. Схема. 2).

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

| ФЕДЕРАЛЬНЫЙ БЮДЖЕТ | |||

| Расходная часть | Доходная часть | ||

| БЮДЖЕТЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ | |||

| Расходная часть | Доходная часть | ||

| МЕСТНЫЕ БЮДЖЕТЫ | |||

| Расходная часть | Доходная часть | ||

Схема 2 .Структура Государственного бюджета

Он, как и весь госбюджет в целом должен обслуживать функции государства и его основное назначение - удовлетворение государственных потребностей. Сущностью госбюджета являются денежные отношения, возникающие между государством и другими участниками общественного производства в процессе распределения и перераспределения стоимости общественного продукта и некоторой части национального богатства путем образования определенных централизованных фондов и их использования или на цели расширенного производства, или на удовлетворение социальных и других общественных потребностей.

Необходимо заметить, что понятие бюджет разнопланово:

· как экономическая категория - совокупность экономических отношений;

· централизованный фонд государства и различных госструктур;

· финансовый план, составляемый и принимаемый ежегодно как закон.

3. ДОХОДЫ И РАСХОДЫ БЮДЖЕТА СУБЪЕКТОВ РФ

3.1. Управление доходами бюджета субъекта РФ

3.1.1. Экономический анализ доходов бюджета

Главная задача любого уровня власти – мобилизация доходов для проведения сбалансированной социально-экономической политики. Бюджетно-налоговая политика республиканских и, в особенности, местных органов власти в данном направлении существенно ограничена. Во-первых, федеральное законодательство сужает сферу доходных полномочий региональных и местных властей в пользу Федерации, значит, в регионах сокращаются возможности по проведению активной налоговой политики. Второй аспект – институциональный: основополагающие институты, прежде всего Министерство по налогам и сборам РФ, контролирующее налоговые потоки, которые являются главным источником мобилизации доходов бюджета любого уровня, находятся в федеральном подчинении. Третья причина сопряжена с проводимой в стране муниципальной реформой, которая на начальном этапе функционирования органов муниципальной системы управления будет характеризоваться низким качеством управления бюджетными ресурсами. Механизм анализа бюджетных показателей, в особенности на местном уровне, недостаточно эффективен. Чтобы исправить существующее положение, целесообразны следующие меры:

· Закрепить в региональных законодательных актах «О бюджетном устройстве и бюджетном процессе в субъекте Российской Федерации» положения об обязательном проведении анализа бюджетных показателей на всех стадиях бюджетного процесса; документ должен устанавливать его сроки , форму предоставления данных, ответственных исполнителей.

· Повысить эффективность взаимодействия региональных (местных) органов власти с территориальными (муниципальными) подразделениями федеральных структур в рамках информационного обмена и сотрудничества. Чтобы оперативно контролировать полноту и своевременность поступлений налоговых и неналоговых платежей во все уровни бюджетной системы РФ, нужно упорядочить взаимодействие между территориальными органами по сбору налогов, региональными и местными финансовыми органами.

· Обеспечить аналитичность и сопоставимость информации можно вводом обязательных форм налоговой отчетности (формы №5-НБН; №1-НМ; №4-НМ; №3-НЛК) по трем уровням бюджетной системы РФ. При этом их следует расширить и привести в соответствие с перечнем кодов бюджетной классификации РФ налоговых платежей и других доходов в формах налоговой отчетности №1-НМ и №4-НМ.

· Ввести в практику показатели, характеризующие уровень самостоятельности (индекс налоговой автономии) и степень устойчивости (уровень диверсификации и гибкость доходов, уязвимость налоговых доходов) региональных и местных бюджетов.

· Изучать и учитывать степень влияния социально-экономических процессов в регионе, муниципальных образованиях на бюджетные показатели, а также обратную взаимосвязь, т.е. зависимость социально-экономического развития региона от изменений в бюджетной политике: стратегии формирования доходов и расходования средств, приоритетов межбюджетных отношений в рамках субъекта Федерации и т.д.

Если проводить анализ на всех стадиях бюджетного процесса (в отличие от действующей системы оценки уровня управления, когда сопоставляются показатели доходов, расходов бюджета по закону субъекта РФ «О бюджете на очередной финансовый год» и закону о его исполнении), можно оперативно влиять на параметры бюджета, решать основную задачу изыскания резервов роста доходов.

Баланс финансовых ресурсов должен представлять собой индикативный план-прогноз каждого уровня управления и способствовать установлению рациональных пропорций развития социальной и экономической сфер на прогнозируемый период, сокращению дифференциации социально-экономического развития регионов и муниципальных образований. Такой баланс будет служить основой при разработке проекта бюджета, бюджетно-налоговой и денежно-кредитной политики на среднесрочную перспективу.

Обобщение исследований отечественных экономистов по тематике бюджетного планирования позволяет сделать вывод, что использование баланса финансовых ресурсов в качестве основы для составления проекта бюджета предполагает:

1. Единую методологию его составления;

2. Информационную обеспеченность прогнозных расчетов с целью повышения степени их достоверности, которая достигается за счет координации взаимодействий государственных ведомств (Минфина, Минэкономразвития и Госкомстата РФ);

3. Закрепленность за всеми уровнями управления единой формы баланса финансовых ресурсов, ее относительное постоянство во времени, для обеспечения преемственности и сопоставимости данных прогнозных расчетов;

4. Исключение амортизации как источника финансирования инвестиций в основной капитал, поскольку в современных условиях значительная часть ее направляется на пополнение оборотных средств.

Разработка единой методологии составления и формы баланса финансовых ресурсов является прерогативой Министерства финансов РФ. Финансовые органы субъектов Федерации могут лишь осуществлять дальнейшую детализацию источников финансовых ресурсов соответствующей территории и направлений их использования с учетом региональной специфики.

Похожие работы

... . Изменяется система управления финансами: вместо единого органа управления возникает несколько самостоятельных специализированных органов. 3.Неокласическая. Концепция этого типа финансовой политики не отказывалась от регулирующей роли государства, но ограничивала степень его вмешательства в экономику и социальную сферу. В действительности степень вмешательства государства не уменьшалась, а ...

... ; - установление общих принципов налогообложения и сборов в РФ; -отделение местных бюджетов от государственных бюджетов и налоговой системы. Бюджетный федерализм, рассматриваемый с точки зрения установления и регулирования всей системы федеральных отношений, должен включать механизм договорно-согласительных инструментов, и этим он отличается от унитарных форм государственного устройства. ...

... населения учреждениями культуры: общедоступными библиотеками; учреждениями культурно-досугового типа учреждений на 10 000 человек населения 8 8 х х х 2.5 Социальная деятельность муниципального образования "Якшурское" В состав муниципального образования "Якшурское" входит: деревня Якшур (административный центр муниципального образования), деревня Семеново, деревня ...

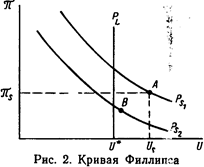

... бы перейти из точки А, например, в точку В или какую-либо иную точку на кривой Ps, также характеризующуюся более низким темпом инфляции и уровнем безработицы. 2.2. Социальная политика государства в России В переходной экономике изменяются приоритеты и цели, как в экономической, так и в социальной сфере. Ликвидируется уравнительная система в распределении материальных и духовных благ, ...

0 комментариев